导读

:

公司坚持海外创牌战略,收购

GEA

全球品牌布局完成,全球化进入资源整合收获阶段,看好后续协同与规模效应带来的业绩和盈利改善,

目标价

18.15

元,

建议增持。

维持目标价18.15元,建议“增持”

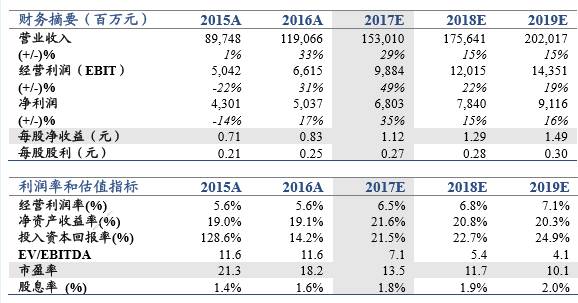

公司是国内唯一进行全球品牌布局的白电企业,自主品牌占海外销售收入比重约90%,收购GEA全球品牌布局基本完成,未来将进入资源整合收获阶段。我们认为公司未来将逐步整合全球研发、制造和营销资源,协同效应和规模优势将逐步发挥并推动业绩增长,维持2017-18年EPS预测1.12/1.29元,维持目标价18.15元,对应18年14xPE,建议增持。

全球化品牌布局完成,进入资源整合和收获阶段

与国内其他白电企业外销以OEM为主不同,海尔坚持海外“创牌”战略,在海外进行本土化设计、制造和营销,海尔自主品牌占外销收入比重约90%,远超格力美的(约30%),品牌优势显著,毛利率存在提升空间。公司全球品牌布局基本完成,后续将逐步整合全球研发、制造和营销资源,协同效应和规模优势将逐步显现并推动业绩增长。此外,公司作为集团白电资产整合平台,未来白电资产继续注入预期强。

GEA并表增厚业绩,协同效应发挥盈利能力有望提升

短期:

预计未来三年GEA收入维持3%增速,并表2017年收入/利润分别增厚约29%/21%。

长期

: ①产品互补,海尔厨电业务可充分借助GEA厨电产品和技术优势,提升厨电业务收入占比,改善当前海尔厨电产品结构;②与青岛海尔在采购、市场、供应链等方面产生效应,协同价值与规模效应未来有望推动盈利能力提升。

核心风险:

海外需求放缓,GEA整合不及预期

欢迎随时沟通:

范杨18616768762/颜晓晴18301745578/王奇琪/李泽明

20170622

深度:

【国君家电】青岛海尔深度研究之一:拐点已至,业绩重回高增长起点

公司坚持海外“创牌”战略,是国内唯一进行全球品牌布局的白电企业,自主品牌占海外销售收入比重约90%,收购GEA全球品牌布局基本完成,进入资源整合和收获阶段。我们认为公司未来将逐步整合全球研发、制造和营销资源,协同效应和规模优势将逐渐发挥并推动改善业绩增长,维持2017-18年EPS预测1.12/1.29元,维持目标价18.15元,对应18年14xPE,建议增持。

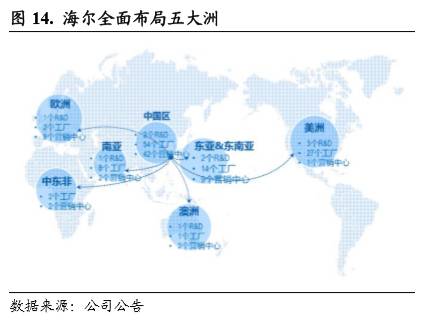

海尔已基本全面完成全球化布局,目前在全球拥有10大研发基地(海外8个)、24个工业园、108个制造中心、66个营销中心,实现了设计、制造、营销“三位一体“的网络布局。

2.1.

坚

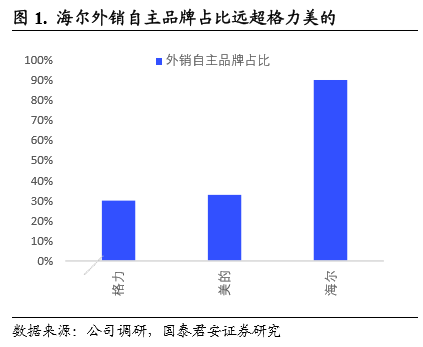

持海外“创牌”战略,海外收入自主品牌占比约90%

公司坚持海外“创牌”战略,是国内唯一出口以自主品牌为主的白电企业,具有高品牌溢价。

据统计,目前中国家电海外销售额中品牌家电仅占4%,海尔在其中占了82%。海尔外销自主品牌收入占比高达90%,格力、美的仅为30%左右。与国内其他白电企业外销以OEM为主不同,海尔是创立自主品牌,在海外进行本土化设计、制造、营销。海外创牌之路非常艰难,国外培育一个品牌的赔付期为8-9年,相对于OEM,自主品牌具有更高的经济附加值和持续增长的潜力,以及更高的品牌溢价。

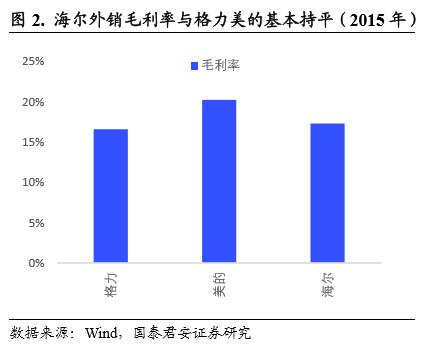

此外,公司外销毛利率与外销以代工为主的格力美的基本持平,15年格力、美的、海尔外销毛利率分别为16.6%、20.2%、17.3%。

我们认为,相对于OEM,自主品牌具有更高的自主定价权和价格弹性,随着全球化品牌布局的完成,全球资源进入整合阶段,规模效应和协同优势将逐渐释放,外销毛利率存在进一步提升空间

。

2.2. 海尔集团走向全球分为国际化和全球化两个阶段

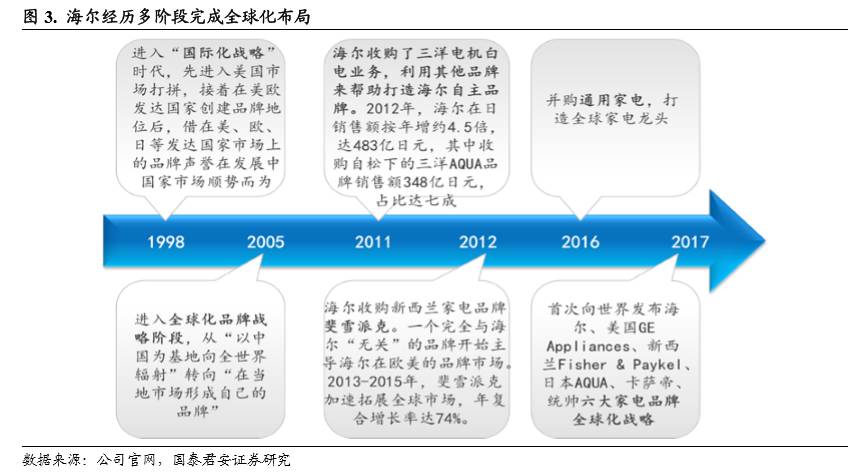

1) 国际化战略阶段:

海尔集团1998年明确提出“国际化的海尔”战略目标,主要包含质量国际化、科技国际化、市场国际化三部分。在国内家电行业尚处于一片混战状态时,海尔集团前瞻性决定走出国门。该阶段海尔按照“走出去、走进去、走上去”的“三步走”思路,先以缝隙产品进入欧、美、日等家电强国,同时在发展中国家快速布局。再通过满足当地用户主流需求的本土化产品进入当地市场的主流渠道,最终实现中高端创新产品的市场引领。1999年,海尔在美国建立第一个海外工业园,为海尔真正意义走出国门的第一步。

2) 全球化品牌战略阶段:

海尔2005年开始进入全球化品牌战略阶段,全球化和国际化的不同在于其核心是本土化。海尔在海外创立自主品牌,进行本土化设计、制造和营销。在此期间,海尔不仅依靠品牌自身力量逐渐开拓海外市场的销售网络、研发和制造基地,同时通过差异化的国际并购,实现了海外资源的快速扩展和整合。在这个阶段的标志事件是:2011年,收购三洋电机在日本、东南亚的洗衣机、冰箱等多项业务;2012年,成功并购新西兰高端家电品牌斐雪派克(Fisher&Paykel);2016年并购通用电气家电业务,在国际市场真正“走上去”,成为全球大型家用电器的第一品牌。

3.1. 收购

三洋电机白电业务,开启全球品牌布局第一步

收购三洋电机在日本和东南亚部分地区的白色家电业务,进一步完善在东南亚市场的布局,实现Haier和AQUA双品牌在日本和东南亚市场的融合发展。

2011年7月,海尔以100亿日元(约合8亿人民币)收购松下旗下三洋电机在日本和东南亚部分地区的白色家电业务,Haier和AQUA双品牌在日本和东南亚市场销售。海尔与三洋合作始于2002年,双方成立三洋海尔株式会社;2007年2月,三洋海尔株式会社更名为海尔三洋电子销售株式会社,由海尔主导合资公司;2011年7月,海尔收购三洋电机在日本和东南亚白色家电业务。

收购背景:

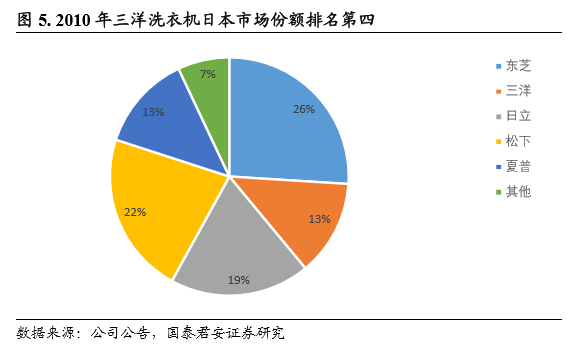

1) 三洋电机是全球知名家电品牌之一,专注高端白电领域,在日本及东南亚市场份额保持领先,进入21世纪后受韩国中国家电品牌崛起影响逐渐衰落。

三洋电机是全球知名家电品牌之一,其品牌“AQUA”在日本及东南亚市场份额长期保持领先。在2010年日本洗衣机市场,三洋市占率为13.4%,排名第四。三洋自20世纪90年代后期,逐渐放弃自有品牌发展而转向“OEM”战略,前期凭借日本领先的制造业优势发展远远超越竞争对手,而之后随着韩国三星、LG以及中国公司如海尔、美的、TCL等的崛起,三洋竞争优势逐渐落后于对手,2004年连续两年亏损。三洋电机08年金融危机被松下收购后并未扭转衰落趋势,而松下收购三洋电机时遭遇了同业竞争、业绩下降等冲击,于是开始削减冰洗等重叠业务,决定出售三洋电机白电业务。

2) 中国家电企业逐渐在海外崭露头角,海尔需要通过外延收购进行全球布局。

2011年,全球经济继续恶化,日本经济停滞不前,中国经济一枝独秀,中国家电企业逐渐在国际市场崭露头角,成为海外家电企业出售资产的最佳对象之一。而此时海尔国际化进程已开始了14年,海外收入占比仅为10%,海尔需要加速全球化进程,此次并购三洋白电业务可以提升海尔品牌效应,吸收三洋的研发技术储备提升研发能力,同时进一步扩大海尔在东南亚和日本市场的份额。

收购后整合效果超预期,12年在日销售额同比增长4.5倍。

2012年海尔在日销售额达483亿日元,同比增长4.5倍,超出收购时所定的300亿日元目标。其中三洋AQUA品牌销售额348亿日元,占比7成,海尔自主品牌销售额135亿日元。纳入海尔旗下后,AQUA品牌家电在日本市占率有所提高。

3.2. 收购斐雪派克,强化澳洲市场竞争优势

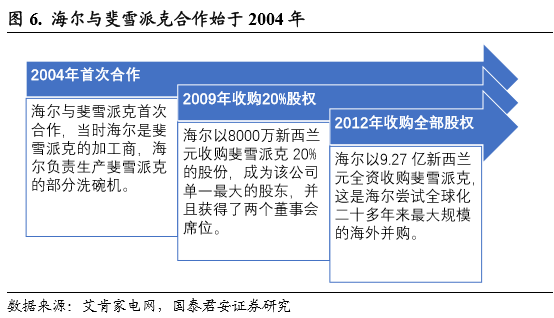

收购新西兰国宝级家电品牌斐雪派克,夯实高端家电产品的研发、制造能力。

2012年11月,海尔正式宣布以9.27 亿新西兰元全资收购斐雪派克。海尔与斐雪派克合作始于2004年,当时海尔是斐雪派克的加工商,负责生产斐雪派克的部分洗碗机;2009年,海尔希望借助斐雪派克洗衣机方面技术优势,以8000万新西兰元收购斐雪派克 20%的股份,成为斐雪派克单一最大的股东,并且获得了两个董事会席位;2011 年底,海尔正式向斐雪派克提出全资收购意向,2012年11月以9.27亿新西兰元全资收购斐雪派克,这是海尔尝试全球化二十多年来最大规模的海外并购。

收购背景:

1) 斐雪派克为新西兰著名品牌,在洗衣机、厨电领域具有领先优势。

斐雪派克成立于1930年,是新西兰的国宝电器、全球顶级厨房电器。斐雪派克在新西兰市场份额为55%,位居第一;在澳洲市场份额为18%,位居第二。2007 年底,斐雪派克决定进行全球扩张,但是全球金融危机使得公司自08年起连续三年严重亏损,公司运营出现困难。

2) 海尔与斐雪派克在洗衣机领域合作效果突出,期望与斐雪派克有更深度的合作。

2009年,海尔冰箱在全球市场上处于领先地位,海尔不想局限于冰箱的发展,同时想发展洗衣机业务,决定入股斐雪派克,以约 8000万新西兰元收购斐雪派克 20%的股份,成为公司单一最大的股东,并且获得了两个董事会席位。海尔希望能与斐雪派克有进一步的深度合作,于2011年底正式向斐雪派克提出全资收购意向。

4.1. GEA是全球最大的家用电器制造商之一

GEA是全球最大的家用电器制造商之一,品类齐全,厨电在美国具有绝对优势。

青岛海尔历经四个月的审批和沟通,于2016年6月以55.8亿美元成功收购通用电气家电业务(以下简称GEA)。

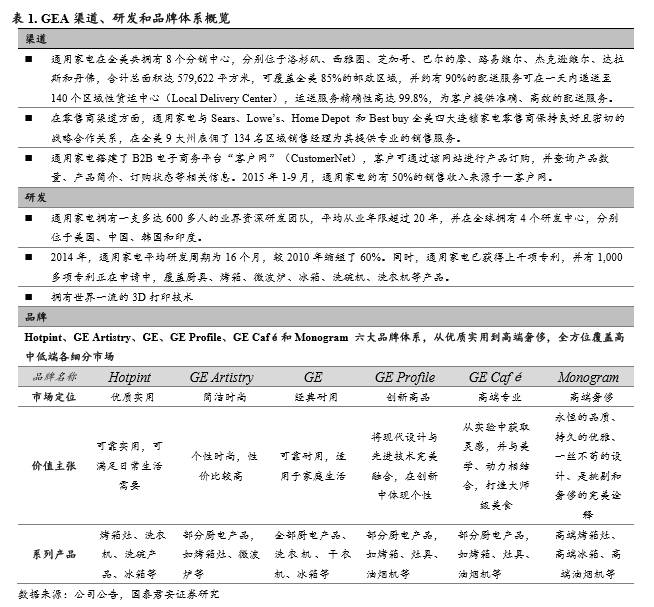

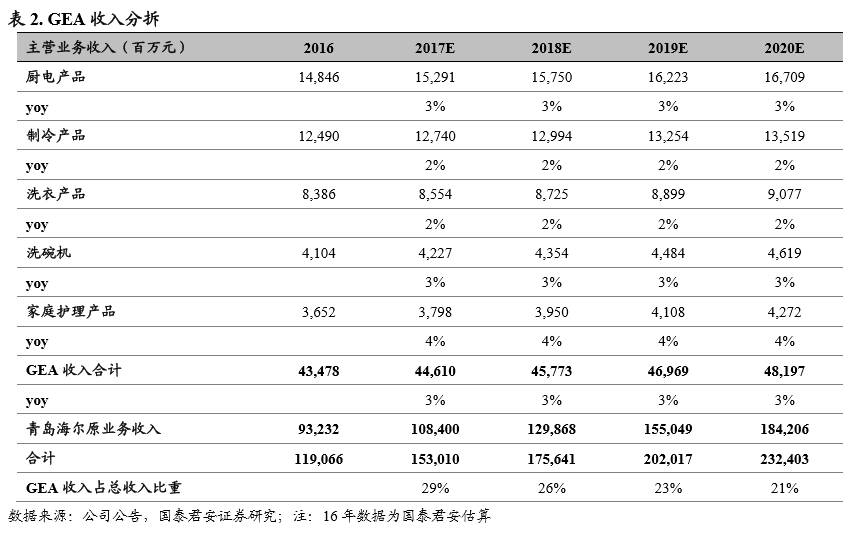

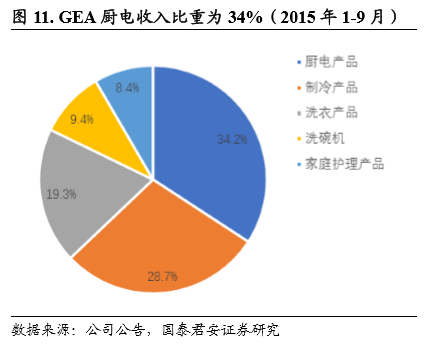

GEA现已发展成为一个集厨电产品、制冷产品、洗衣产品、洗碗机和家庭护理产品于一体的综合型家用电器制造商,为消费者提供近400种领先家用电器产品。GEA旗下拥有Hotpint、GE Artistry、GE、GE Profile、GE Café和 Monogram 六大品牌体系,全方位覆盖高中低端各细分市场,以满足不同类型客户的需求。根据 Stevenson 公司的调研报告,按照销量份额,GEA 在美国家电份额为 19%,分产品:厨电 27.9%、洗碗机 20.7%、冰箱 18%、洗衣机 15.4%,其中厨电份额以绝对领先优势位居行业第一。15年1-9月,GEA厨电、洗碗机、冰箱、洗衣机收入占比分别为34.2%、9.4%、28.7%,19.3%。

4.2. 预计GEA并表17年增厚青岛海尔收入29%,利润21%

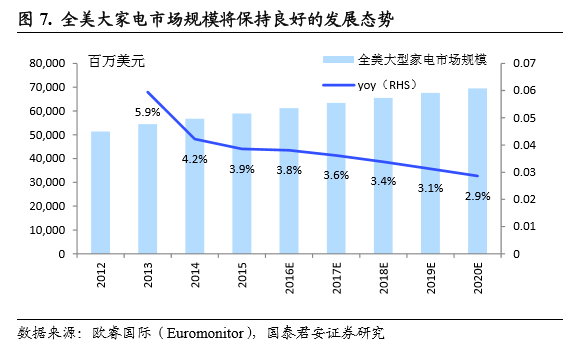

全美家电市场保持良好发展态势,GEA未来三年有望维持稳健增长。

GEA收入的90%来自于美国市场,而根据欧睿国际的预测,全美大型家电市场规模在未来4年中还将维持较好的增长势头,因此GEA未来的发展环境比较理想,有利于海尔与GE家电业务的整合与协同。并购GEA后海尔全球化布局基本完成,将逐渐进入资源收获期。

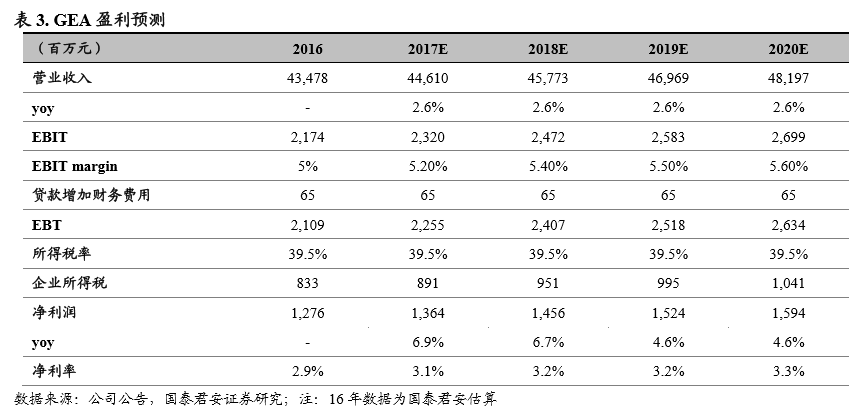

预计GEA并表17年增厚青岛海尔收入29%,利润21%。

GEA注入17年海尔海外收入占比预计达到40%以上,较之前提升20+pct(15年海外收入占比为21%)。我们预计2017-2020年GEA每年收入分别为446.1、457.7、469.7、482亿元,占合并后收入比重分别为29%、26%、23%、21%。预计GEA2017-2020年净利润分别为13.6、14.6、15.2、15.9亿元,净利率分别为3.1%、3.2%、3.2%、3.3%,业绩贡献分别为20%、19%、17%、17%。

4.3. 海尔

将借助GEA厨电优势推动厨电业务发展

国内厨电市场空间广阔。

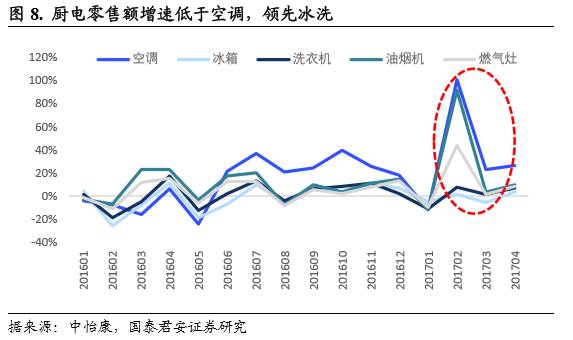

国内厨电零售额增速高于冰洗洗衣机,仅低于空调。

据中怡康数据统计,17年1-4月油烟机、燃气灶零售量同比增长分别为+9.5%、+5.8%,空冰洗零售量同比增长分别为+24.2%、-1.6%、+0.1%。国内厨电市场规模巨大,增量主要来自于一二级市场的更新换代和三四级市场的首次普及,预计17年厨电市场总规模将达到920亿元,同比增长11%。

GEA优势业务为厨电,海尔厨电业务较为薄弱,未来厨电业务发展可充分借助GEA优势。

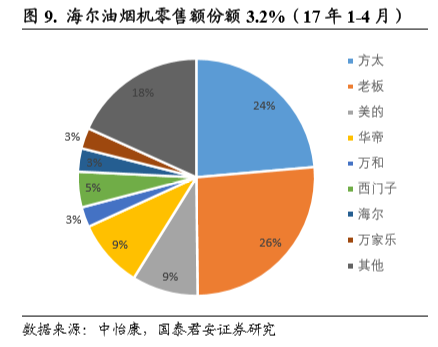

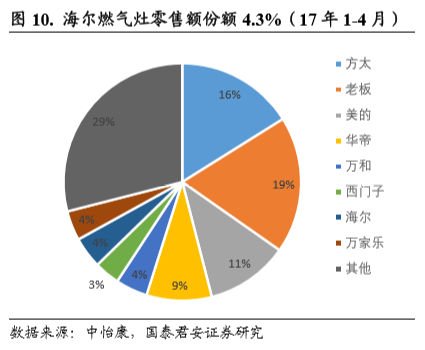

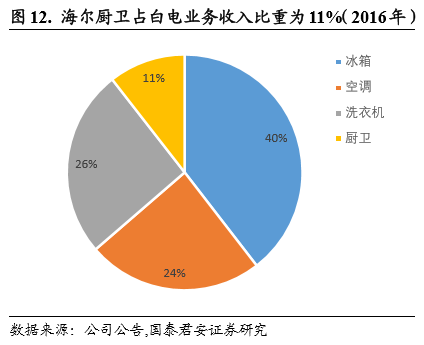

GEA优势业务为厨电,厨电收入占比超30%,在产品和技术端都有丰富资源。海尔厨电业务较为薄弱,16年原有厨电收入占原白电业务收入比重仅为11%。据中怡康统计,海尔17年1-4月油烟机零售额国内占比3.2%,零售量占比4.3%,排名均为第六,较前几位有较大差距,且当前厨电以低端产品为主,未来厨电份额和产品结构还有较大提升空间。海尔未来发展厨电业务可借助于GEA厨电资源或将GEA厨电产品引入国内销售。

4.4. 规模效应与协同价值逐渐释放

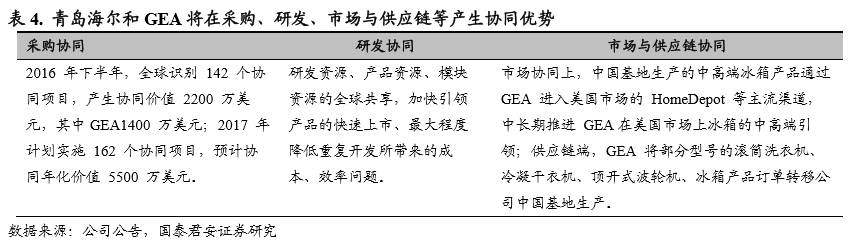

GEA注入将与海尔产生规模效应,双方在采购、研发、供应链、渠道等持续发挥协同优势。

1) 采购方面,2016年下半年GEA产生协同价值2200万美元;

2) 研发方面,GE分布于美国、中国、韩国和印度的四个研发中心与海尔在中国、日本、新西兰、德国的四个研发中心可以形成资源共享,提升研发效率,降低研发周期;

3) 市场与供应链方面,海尔生产的中高端冰箱有望通过GEA进入美国市场,GEA将部分产品订单转移中国生产,降低成本。

我们预计2017-2020年GEA每年收入分别为472.3、495.7、520.3、546.2亿元,占合并后收入比重分别为32%、31%、30%、29%。家电行业规模效应较为显著,GEA注入后青岛海尔单一业务规模均有所提升,厨电规模提升最大。规模效应和协同优势将逐渐体现在采购成本、费用率等的降低,我们看好未来公司盈利能力的改善。

5.1. 海外业务增长靓丽

并购GEA公司全球化布局已基本完成,高资本开支时代结束,未来几年将进入资源整合收获阶段。2016 年公司原有海外业务表现靓丽,收入216亿,占原业务收入比重约为23%,同比增长16%,其中:

1) 南亚市场快速增长。印度市场收入增长 26%,市场份额达到 5%。巴基斯坦市场收入增长 18%,份额达到 22%,位居第一。

2) 欧洲市场,高端差异化产品策略效果逐步显现,收入增幅 17%,其中高端产品增长 100%。

3) 日本市场,通过产品结构与渠道结构调整实现收入增长与盈利改善。其中,AQUA商用洗衣机收入增长 30%以上,商用洗衣机份额达到 75%。

4) 澳洲市场通过与 FPA 的协同,整合双方优势资源实现产品升级换代。海尔冰箱收入增长超过 50%,海尔洗衣机收入增长 40%。

5.2. 集团

家电业务整合平台,未来白电资产注入预期足

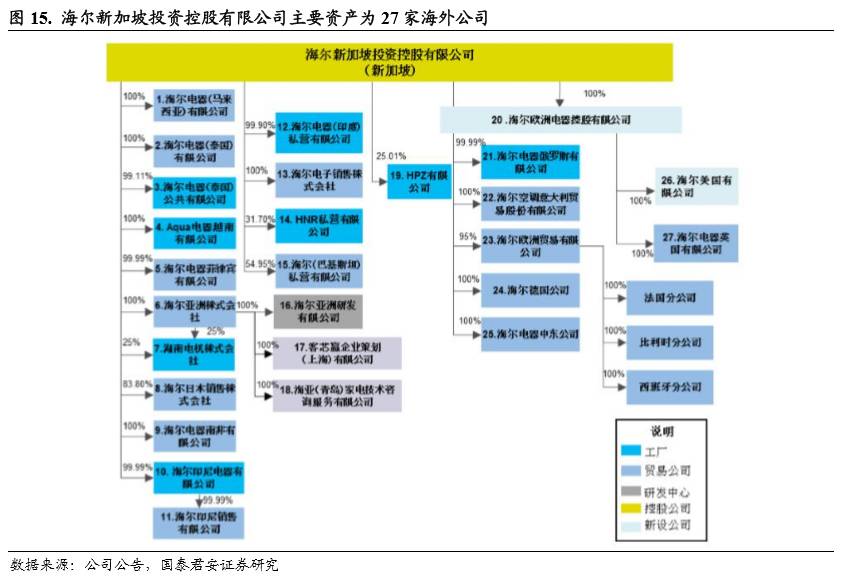

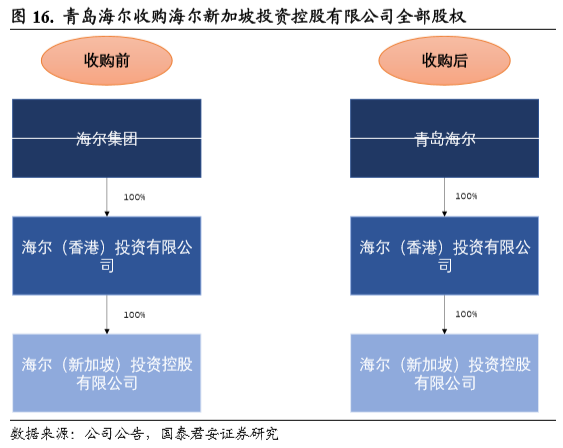

收购海外资产,青岛海尔成为集团家电业务整合平台。

2015年5月26日,青岛海尔以 48.74 亿元收购海尔集团下属公司持有的海尔新加坡投资控股有限公司全部股份,主要资产为下属27家海外公司,主要涉及海外研发、工厂和销售。此次收购将有助于协调梳理海尔集团和青岛海尔白电资产,整合统一“海尔”品牌海内外白电业务,挖掘海尔境内外白电资产协同效应,提升青岛海尔白电业务盈利能力和综合竞争力。

斐雪派克2020年前注入预期充分。

因斐雪派克尚处于整合期且财务表现尚未达预期,集团暂时不将该部分资产注入青岛海尔,但已承诺将于2020年6月之前将该资产注入青岛海尔。

1) 海外需求放缓:

海外需求受当地经济、政治、汇率等因素影响较大,风险因素较难预测和控制。若海外需求放缓,公司收入和利润增速将会受到一定影响。

2) GEA整合不及预期:

GEA与青岛海尔存在文化、管理等方面的差异,在整合过程中可能会出现一系列问题影响双方整合进程和整合效果,进而影响双方发挥协同效应。

家电防御转进攻系列报告(2017年)