坚定看好“航空超级周期”的长期逻辑,汇率波动不改航空长期投资价值。

推荐中长期布局中国国航、吉祥航空、东方航空和南方航空。

我们最新下调了三大航2018-2019年业绩预测。主要源于人民币贬值,以及采用更为谨慎的票价假设。根据我们最新盈利预测,三大航不含汇兑损益的主业利润:2018年将正增长,2019年将迎60%以上高增长,2020年有望继续增长。

当下是航空股的重大投资机会,我们预期未来一年回报超50%。

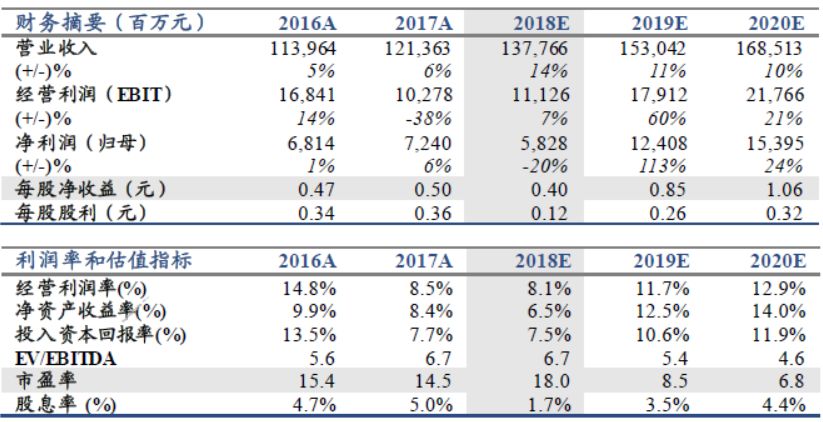

中国国航(601111)

短期供需皆受抑制,长期资源价值突出

【报告摘要】国航拥有中国最具价值的航线网络与公商务客源,随着票价市场化,长期盈利上行空间将最为可观。

【投资要点】

1、 航线网络与客源含金量高,长期盈利上升空间大。

按最新汇率油价,假设2019年客公里收益升3%,下调2018-19年EPS预测至0.40/0.85元(原预测0.68/0.98),2018年不含汇兑损益的EPS0.51元。汇率波动不影响长期逻辑与投资价值,维持13.67元目标价与增持评级。

2、高价值客源蕴藏长期盈利上升空间。

国航拥有最具价值航线网络与公商务客源,票价与盈利能力领跑行业。2017年常旅客超5000万人,收入贡献达44%。2014年以来直销比例由26%升至51%,客户粘性增强。票价管制与运力增投,影响了国航整体票价表现。随着票价市场化推进,更多商务线有机会在新航季实现市场化定价。国航对公商务旅客的定价能力将逐步体现,长期票价与盈利上行空间最为可观。

3、运力增投有望趋缓。

国航2018上半年运力(ASK)增投12%,其中Q2近14%。运力增投超出我们预期,原因可能在于淡季航班执行率的同比提升。考虑到时刻总量管控严格,且航班执行率提升空间将衰减,预计下半年开始ASK增速将逐渐放缓至10%附近。需要注意,民航局近期对国航深航短期处罚,可能减少2018年整体运力1-2%。尽管降低了供给增速,但对于年内的资产周转与成本分摊带来负面影响。

4、 需求有波动,空域长期紧张。

首都机场时刻紧张,价格管制放松令重点航线票价上行。二季度以来首都机场票价涨幅低于预期,或因地方投资放缓抑制当期需求,但不影响北京空域供不应求的长期趋势。

5、风险提示。

汇率油价风险,时刻与票价政策风险,经济波动风险。

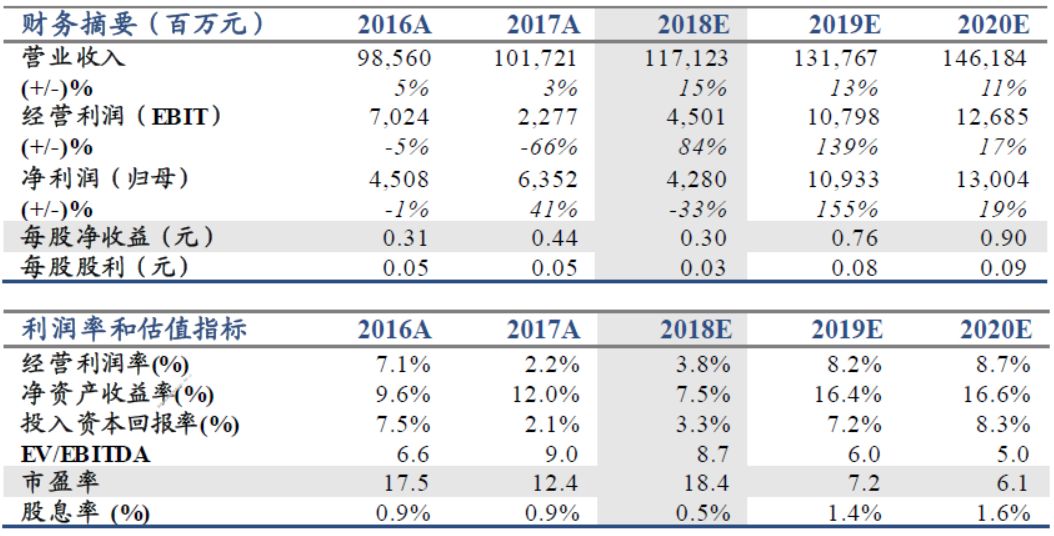

东方航空(600115)

上海起降低速增长,主业利润持续上行

【报告摘要】受益于上海中长期空域与跑道产能瓶颈,以及2017年下半年以来的营销改革,东航的票价与主业利润的中长期上行确定性较高。

【投资要点】

1、下调盈利预测,维持增持。

上海市场高景气推动东航2018年票价明显上涨,并将驱动东航未来数年主业利润率提升。按照最新汇率油价,假设2019年客公里收益继续上升约3%,下调2018-2019年EPS预测至0.30/0.76元(原预测为0.48/0.82元),2018年不含汇兑损益EPS为0.40元。汇率波动不影响长期投资价值,维持9.76元的目标价。

2、上海市场景气持续上行。

过去三年上海浦东虹桥两场飞机起降增速逐年放缓,2018上半年两场飞机起降同比2.3%,旅客吞吐量同比6.1%,供需推动景气度上行。自2017年四季度以来,东方航空等上海主基地航空公司的票价同比持续领跑行业。未来五年上海没有新增有效起降设施,且空域瓶颈将继续抑制跑道产能释放速度。长三角公商务与因私出行需求两旺,座公里收益改善的持续性将超市场预期。

3、2019年业绩将高增长。

2018年油价上涨,汇率大幅贬值导致一次性汇兑损失,以及一次性投资收益的同比大幅减少,将掩盖东航票价强劲上行向报表利润的传导。预计2019年供需继续向好,将继续推动机票的市场化与差异化定价。

4、混改迎重大突破,长期投资价值再获实业认可。

7月11日公司公告,吉祥航空与均瑶集团等拟上百亿元认购东航A+H增发。目前中国航空业一二级出现了多年难得的倒挂,我们相信产业资本的长期眼光会逐步被资本市场所理解。

5、风险提示。

汇率油价风险,时刻与票价政策风险,经济波动风险。

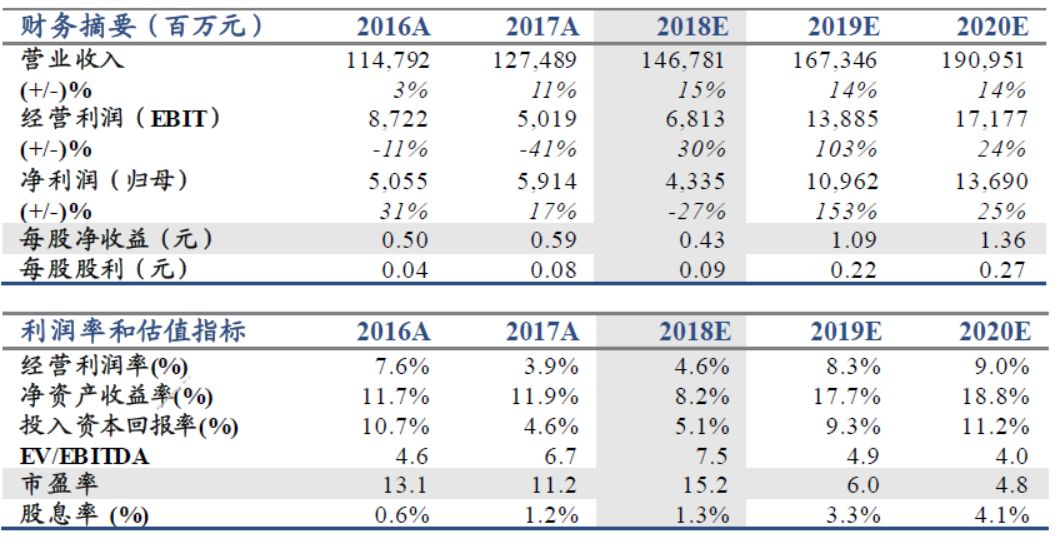

南方航空(600029)

客舱改造延后票价拐点,不改长期逻辑

【报告摘要】南航客舱改造,顺应航空市场消费沉降,降低单位成本,同时延缓了整体票价上行拐点的出现。未来供需向好终将推动票价上行,2019年将迎主业业绩高增长。

【投资要点】

1、2019年业绩高增长,增持评级。

贬值影响短期业绩,不改长期逻辑与价值,2019年将迎主业业绩高增长。按最新汇率油价,假设2019年客公里收益升3%,下调2018/19年EPS预测为0.43/1.09元(原预测0.73/1.15),18年不含汇兑损益EPS0.56元。维持13.62元目标价。

2、网络与客户结构导致票价具有延后启动特征。

南航国内平均票价仅6折,客座率逐年提升,我们期待客座率越过阈值后迎来票价拐点。过去一年南航票价止跌企稳,但仍未出现持续上行。我们猜测,自费需求结构性增加,客舱改造新增运力2018年集中增投,及核心市场高端旅客比例较低,延缓了整体票价上行拐点的出现。

3、顺应市场沉降的差异化运营策略。

南航积极提高机队运营效率,并在过去两年中陆续对超200架飞机进行了座舱布局调整,单机增加约8-10个座位,预计总座位数增加1900个。2017年中国仅12%的人口当年乘机,航空消费正在加速沉降,座舱调整是符合南航航线网络与旅客特征的成本竞争策略。座舱调整将增加旺季单机收入,同时降低单位成本。2018年Q1南航单位非油成本同比下降3%,降幅居首。

4、短期因素主导需求波动。

近两个月民航客运量增速略低于我们预期约1%,市场担忧消费信心下降。从三天内订票、两舱及核心机场票价等数据观察,公商务需求好于自费需求,短期波动或源自世界杯与广州等地学生晚放假影响。长期看,中国航空需求内生稳定性较强。

5、风险提示。

汇率油价风险,时刻与票价政策风险,经济波动风险。

【相关报告】

市场忽略了什么?非油成本下行

2018.04.24

中国航空票价市场化路径回溯与展望(2004-2020年)

2017.11.20

阈值理论:三重拐点共振,利润逐季上行

2017.08.29

航空超级周期——供给瓶颈深度研究,重申增持

2016.06.16

国君航空“超级周期”

2016.05.04