来源:内容来自华创证券

,

谢谢。

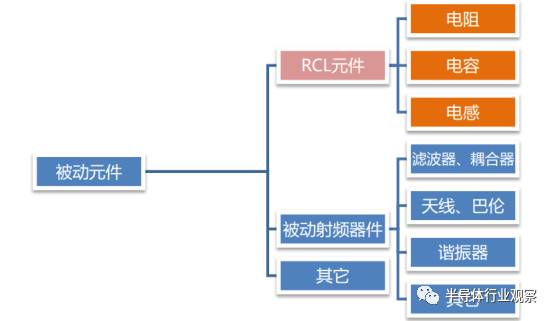

被动元件又称为无源器件,是指不影响信号基本特征,仅令讯号通过而未加以更改的电路元件。最常见的有电阻、电容、电感、陶振、晶振、变压器等。从工作特点来看,被动元件具备自身不消耗电能,或把电能转变为不同形式的其他能量;同时只需输入信号,不需要外加电源就能正常工作等特性。

根据不同的行业定义,对于被动器件的包含范围会有所不同,有时会将 RCL 元件等价于被动原件。本问将重点探讨 RCL 元件市场,即电容、电阻、电感市场。文中出现的被动元件,均指代 RCL 元件。整体上看,作为最为基础的电子元件, RCL 元件的总需求量稳步提升,并且随着下游终端产品的小型化、轻型化的需求,片式元件已经成为 RCL 元件的主流,成为行业发展的最重要推动因素。

用电阻材料制成的、有一定结构形式、能在电路中起限制电流通过作用的二端电子元件称为电阻,在电路中以 R 表示。电阻器的种类有很多,通常分为三大类:固定电阻,可变电阻,特种电阻。在电子产品中,以固定电阻应用最多。

电阻器在电路中主要用来调节和稳定电流与电压,可作为分流器和分压器,也可作电路匹配负载。根据电路要求,还可用于放大电路的负反馈或正反馈、电压-电流转换、输入过载时的电压或电流保护元件,又可组成 RC 电路作为振荡、滤波、旁路、微分、积分和时间常数元件等。电阻作为主要的电子元件之一,产量约占整个电子元件的 40%。

常见的电阻器分类

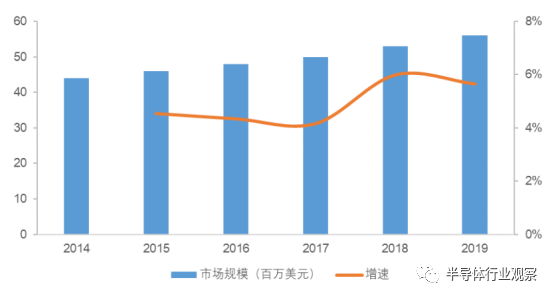

各类终端产品对小型化、轻型化要求,推动全球电阻片式化率逐年上升, 2012 年全球片式电阻的产量占电阻总产量的比率已超过 90%,片式电阻的发展对电阻行业的整体发展起到了至关重要的作用。得益于全球手机进入 3G、 4G、多媒体及智能型手机时代,包括片式电容、片式电阻、片式电感等均比上一代整机增加 50%甚至几倍,片式电阻的需求随之不断增加。根据智研数据中心预测, 2012 年全球片式电阻的市场规模约为 13.48 亿美元,同比增长约 2%,至 2019 年将达到 15.49 亿美元,年均平均增长率约 2%。

2014-2019 全球卡片电阻市场规模预测及增长趋势图

C 电容:陶瓷电容占据主流, MLCC 是升级重点

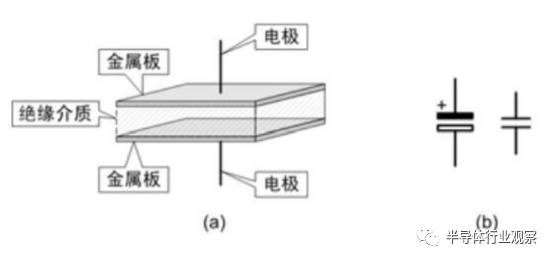

电容用字母 C 表示,直观的理解,电容器就是“储存电荷的容器”。电容器品种繁多,但基本结构和原理是相同的。即两片相距很近的金属中间被某物质(固体、气体或液体)所隔开,就构成了电容器。两片金属称为的极板,中间的物质叫做介质。若给电容器充电,电容器的两极板上就会积累电荷,电容器就有了储能的作用。电容器两端的电压越高则所容纳的电荷就越多,即储能就越大。但电容器两极板间绝缘介质的耐电强度是有限的,若两极板间的电场强度太高,就可能将绝缘介质击穿,从而使电容器短路。

电容器是主要作用为电荷储存、交流滤波或旁路、切断或阻止直流电压、提供调谐及振荡等,广泛应用于电路中的隔直通交、耦合、旁路、滤波、调谐回路、能量转换、控制等方面。

电容基本结构

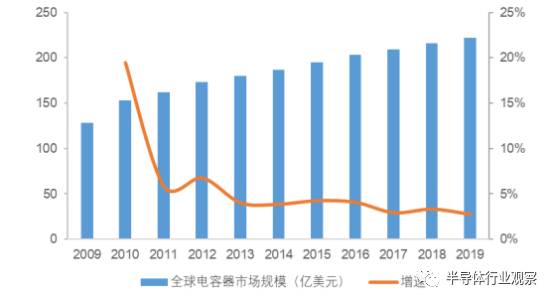

作为主要的电子元件之一,电容产量约占整个电子元件的 40%。随着信息技术和电子设备的快速发展,电容器需求呈现出整体上升态势, 2013 年全球电容器市场规模达到 180 亿美元,其中中国达到了 773.5 亿元人民币,预计 2019年全球将达到 222 亿美元,其中中国为 1101 亿元人民币。

全球电容器市场规模

中国电容器市场规模

根据制造材质不同,电容器产品可分为陶瓷电容器、铝电解电容器、钽电解电容器和薄膜电容器等。陶瓷电容器的优势在于体积小、价格低、高频特性好等,常见于高频电路、噪声旁路、振荡电路等;铝电解电容器的优势有成本低、电容量大、电压范围广等,适用于大容量、中低频率电路;钽电解电容器的优势是寿命长、适宜贮存、受温度影响小,适用于储能、低频旁路、电源滤波等;薄膜电容器的优势是损耗低、阻抗低、耐压能力强等,常见于滤波器、震荡电路、储能电路等。

常见的电容器分类

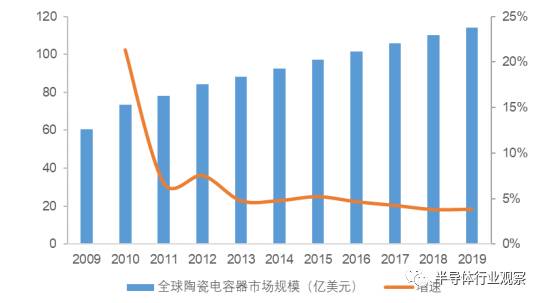

陶瓷电容器具备的优势包括体积小、电压范围大等特点,目前在电容器市场中占据超过 50%的市场份额。据产业信息网数据显示 2019 年全球陶瓷电容器市场有望达到 114 亿美元,而国内市场更是有望达到 577 亿元人民币。

2009-2019 全球陶瓷电容器市场规模(亿美元)

陶瓷电容器可以分为单层陶瓷电容器、MLCC (片式多层陶瓷电容器)及引线式多层陶瓷电容器,由于 MLCC具有低 ESR,耐高压、高温,体积小、电容量范围宽等特点,在成本和性能上都占据相当优势,下游应用较为广泛,其市场规模约占整个陶瓷电容器的 93%。

2009-2019 中国陶瓷电容器市场规模(亿元)

MLCC 除有电容器"隔直通交"的电容通性特点外,其还有体积小,比容大,寿命长,可靠性高,适合表面安装等特点。随着 MLCC 可靠性和集成度的提高,技术不断进步、性能不断提高,目前 MLCC 已成为全球用量最大、发展最快的片式元器件之一。

2011-2020 年全球 MLCC 产品市场规模(亿美元)

全球市场来看,预计 2020 年 MLCC 需求将达到 115 亿美元,产量需求将扩大至 48500 亿只。

2011-2020 年全球 MLCC 产品需求量(亿只)

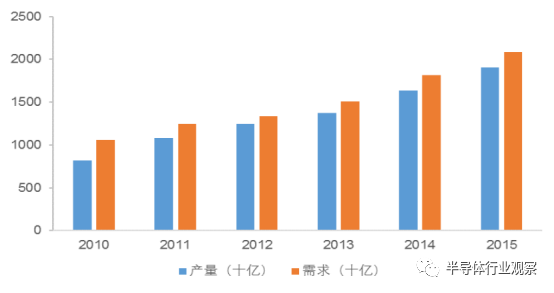

中国作为全球主要的消费电子产品生产基地,目前已成为全球 MLCC 生产大国和消费大国,产销量位居全球前列。2014 年,中国 MLCC 产量达到 16370 亿只,同比增长 19.0%,与此同时, MLCC 需求量达到 18164 亿只,同比增长 20.1%。

2010-2015 年中国 MLCC 产量及需求量(十亿只)

L 电感:呈现小型化与片式化发展,片式电感份额有望持续提升

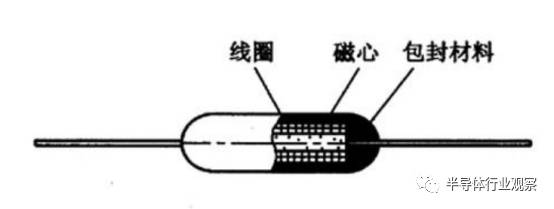

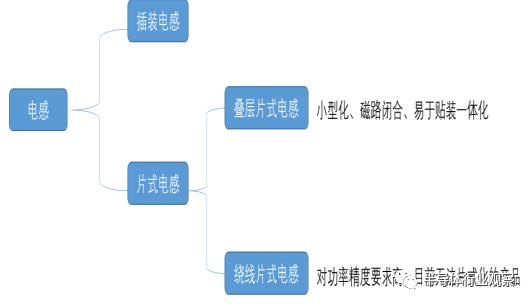

电感是用漆包线、纱包线或塑皮线等在绝缘骨架或磁心、铁心上绕制成的一组串联的同轴线匝,它在电路中用字母L 表示,主要作用是对交流信号进行隔离、滤波或与电容器、电阻器等组成谐振电路。电感器件一般可以分类为插装电感器、片式电感器两大类;片式电感器又可以分类为叠层片式电感与绕线片式电感两大类。

电感结构图

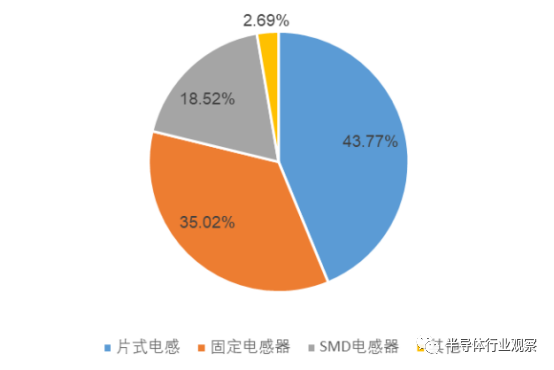

电感也是是电子电路中常用的元器件之一,大约占整个电子元器件配套用量的 10%~15%。尤其下游电子整机产品“轻、薄、短、小”的发展趋势决定上游电子元器件朝小型化和片式化发展是必然趋势。目前我国电感器件产量中主要由片式电感组成,未来市场份额有望扩大。

电感器分类

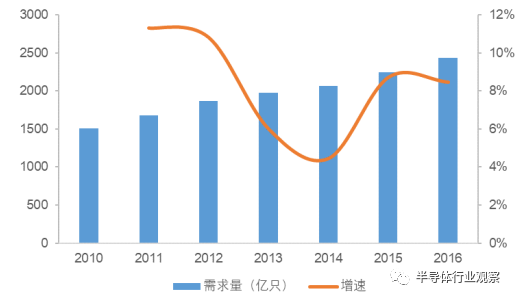

总体而言,电感市场增速仍是确定性增长。 2010 年我国对电感需求量达到 1512 亿只,需求量同比增长 29.8%, 2015年达到 2245 亿只,预计 2016 年我国电感需求量将超过 2400 亿只,近五年我国市场对电感需求量年均增长率超过8.2%。

2015 年我国电感产量分布

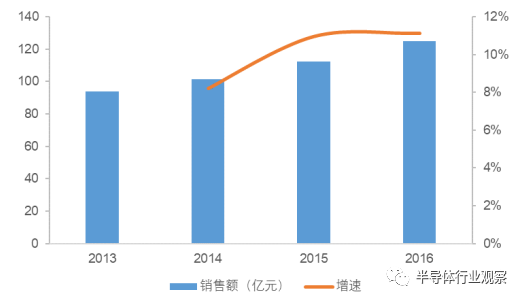

从销售规模来看, 2013 年我国电感器行业销售规模达到 93.7 亿元, 2014 年底 101.4 亿元,截止 2015 年底达 112.5 亿元,预计 2016 年我国电感行业销售达到 125 亿元。

2010-2016 年我国电感行业需求量

2013-2016 年我国电感行业销售情况

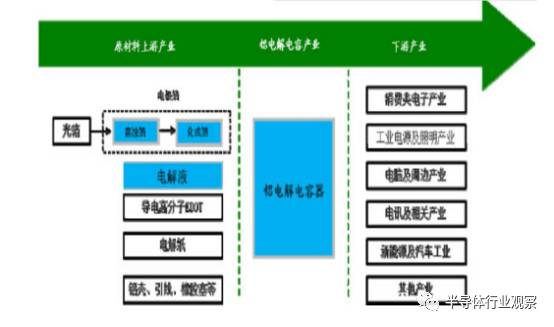

被动器件上游主要是原材料,是生产各式被动器件的必备品;中游领域主要是制造厂商,下游主要是应用环节,主要应用领域有消费电子、汽车、家电等,其中消费电子占据行业 70%以上应用空间。具体看主流的被动器件产品,陶瓷电容原材料一般包括介电陶瓷粉、电子铝箔等。铝电解电容器的上游原材料包括电极箔、电解液、电解纸、铝壳、引线、橡胶塞等。

铝电解电容器产业链

其中电极箔、电解液、电解纸是三大关键部件,而电极箔又是三大部件中的核心部件。电感

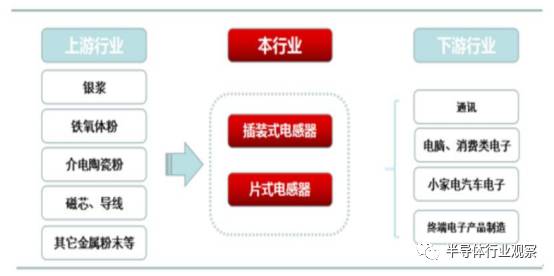

行业的上游原材料包括银浆、铁氧体粉、介电陶瓷粉、磁芯、导线等。电阻器的原材料主要包括有氧化铝陶瓷基板、导电浆墨等。

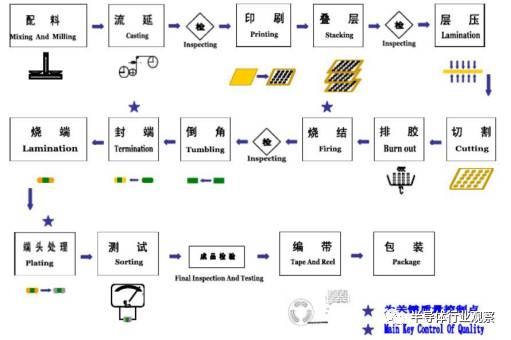

MLCC 加工流程详解

电感行业产业链分析

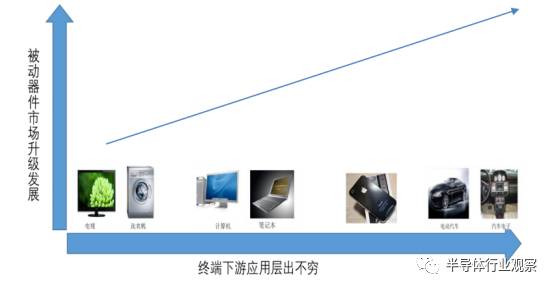

被动器件下游市场主要有消费电子、汽车、工业电源照明等领域,纵观过去被动器件市场的发展,最核心驱动因素在于下游终端市场的升级发展。从 21 世纪初家电市场的蓬勃发展到 PC 电脑时代的蓬勃带动,再到手机走入智能机时代,到如今汽车电子市场的如火如荼促进,每一轮终端产品的升级都带来了被动器件市场的蓬勃发展。

下游终端升级驱动被动器件行业蓬勃发展

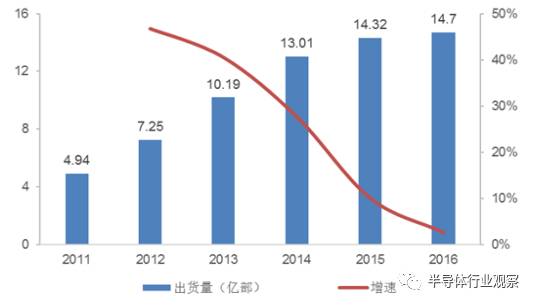

智能手机的迅速普及是过去推动被动元件成长的最重要动力。 2016 年,根据 IDC 的数据,全球智能手机出货量为14.7 亿部,同比增长仅为 2.3%,标志着智能手机进入了存量市场。尽管如此,智能手机功能方面的提升对于被动元件的拉动依然非常明显,智能手机市场仍然是被动元件最重要的市场。

全球智能手机市场出货量稳定

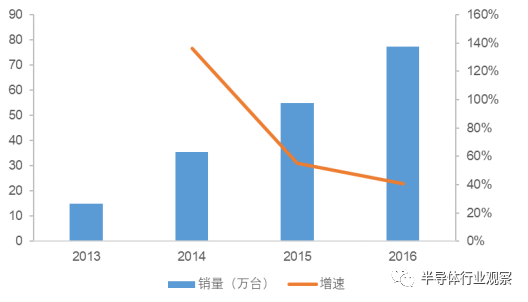

汽车电子领域增速较高, 汽车电子化率的不断提升拉动了被动元件的需求。此外, 在政策刺激下新能源汽车市场增速迅猛,全球新能源乘用车 2016 年 12 月的销量首次突破 10 万辆,同比增长 20%,而全年累计销售则达到 77.4万辆,较 2015 年增长 40%,占全球整体汽车市场的份额大约为 0.85%。

近五年新能源汽车销量迅速

而这对被动器件市场提出了新要求,电动汽车的电池充电、电压转换、逆变器等电路中需要使用大量高电压、大容量、耐高温的器件,新能源汽车有望在未来接力智能手机成为下一轮爆发应用,带动整体被动器件产品实现新一轮升级发展。

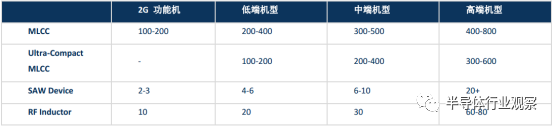

智能手机被动元件需求远超功能机

竞争格局看,高端被动器件产品基本被国外巨头垄断,国内市场主要是集中在低端低壁垒产品领域。以 MLCC 举例来看,目前中国是全球主要的 MLCC 产销国, 2014 年中国 MLCC 产量约为 9580 亿只,需求量约为 2.24 万亿只,但是国内 MLCC 产品在大量出口国外市场的同时还大量从国外市场进口高端产品。产业集中度来看,整体 MLCC 行业集中度逐步提升,巨头企业纷纷选择兼并收购方式提升行业地位,呈现强者恒强局面。

2008 年爆发全球金融危机, MLCC 市场重新"洗牌"。日本村田,先后兼并罗姆和松下 MLCC 事业部继续雄居首位,而后起之秀三星电机经过近十年发展已超越其他对手位居次席,并直逼村田形成两强争霸格局。太阳诱电,TDK(收购 EPCOS),京瓷/AVX(京瓷控股 AVX)仅能保持第二军团地位。台湾国巨集团兼并了华亚、宸远,台湾华新科集团兼并了汇侨、一等高电子后,在产能规模上这两家台企也成为了全球 MLCC 第三大军团。

2013 年全球铝电解电容器市场份额排名

中国台湾旺诠于 2014 年收购新加坡电阻企业 ASJ,台湾国巨 2016 年收购凯美,持续的行业整合下 MLCC 市场集中度逐步攀升,目前三大厂商村田、三星电机与太阳诱电合计占有 68.5%市场空间。

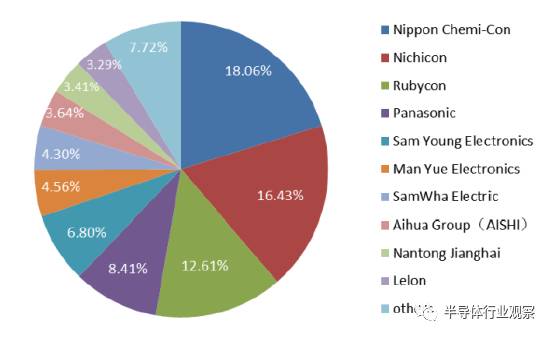

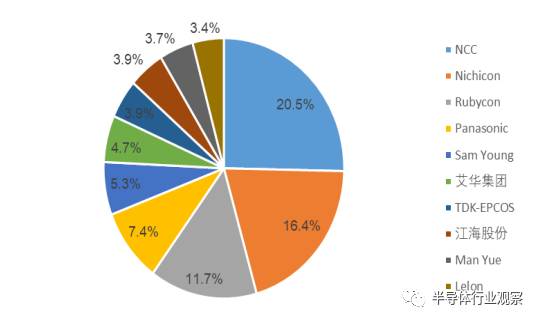

2015 年全球铝电解电容器市场份额排名

同样在铝电解电容领域,日本、台湾地区、韩国和中国大陆是全球铝电解电容器的主要生产国家和地区,全球前五大铝电解电容器厂商有四家是日本企业,其分别是: Chemi-con、 Nichicon、 Rubycon 和 Panasonic。 2013 年前四大厂商市场占有率约为 55%,而在 2015 年前五大厂商市场占有率接近 56%,铝电解电容市场处于寡头垄断时期。

铝电解电容器企业概况

面对被动器件下游市场的迅速变化,中游厂商必须做到强技术研发来应对下游市场客户的新要求。技术实力是保障产品质量的核心,以电容器为例,电容器是电子电路中不可或缺的元器件,其质量的稳定性和可靠性很大程度上决定着整个电子产品的稳定性和寿命。如一盏高端 LED 灯保证寿命达到 40000 小时、高端镇流器保证寿命达到 5 年以上,这要求其关键元器件之一的铝电解电容器在高温、高电压、高纹波电流等严苛条件下长期稳定工作,如质量不过关则整机寿命将大大缩短。

同时,下游终端市场单体产品使用的被动器件几乎都是几百个计数,某款产品出货量上到千万级别就会产生数亿被动器件需求量。生产规模低于客户的基础采购量或者规格不全、综合配套能力较差的企业难以产生规模经济效益,生产成本往往较高,在行业竞争中处于劣势而逐渐被淘汰。行业龙头企业由于自动化生产程度较高,生产效率领先,进一步提高了其在全球的竞争力。

铝电解电容器单机使用量