市值风云APP原创作品 未获授权请勿转载

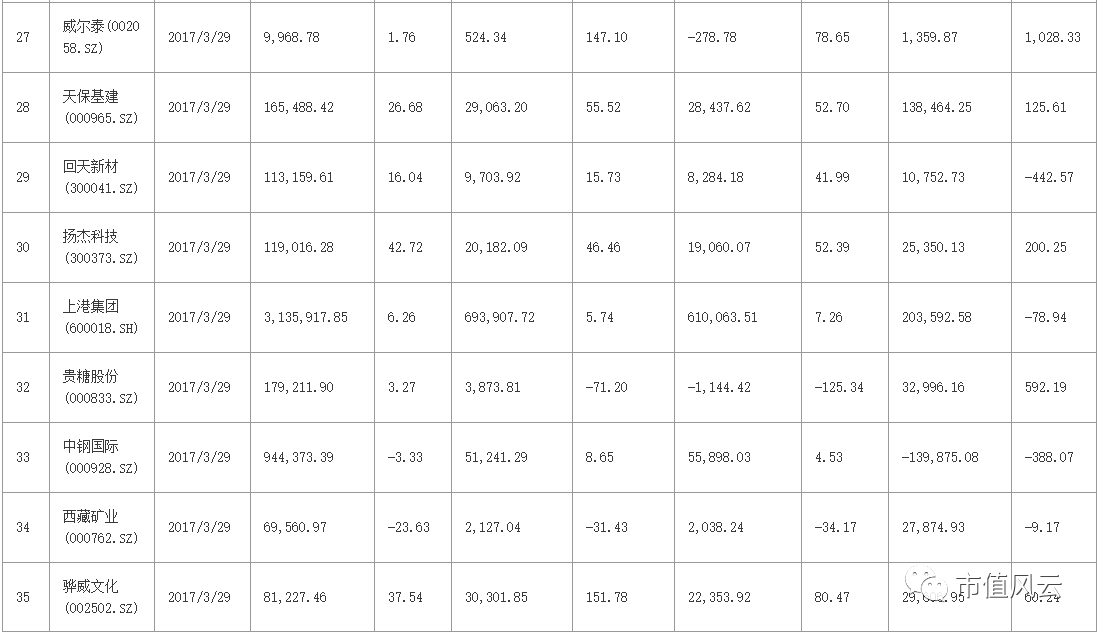

今日(2017年3月29日)披露年度报告的上市公司有73家,其中12家创业板,13家中小板,48家主板。业绩上涨的有56家。

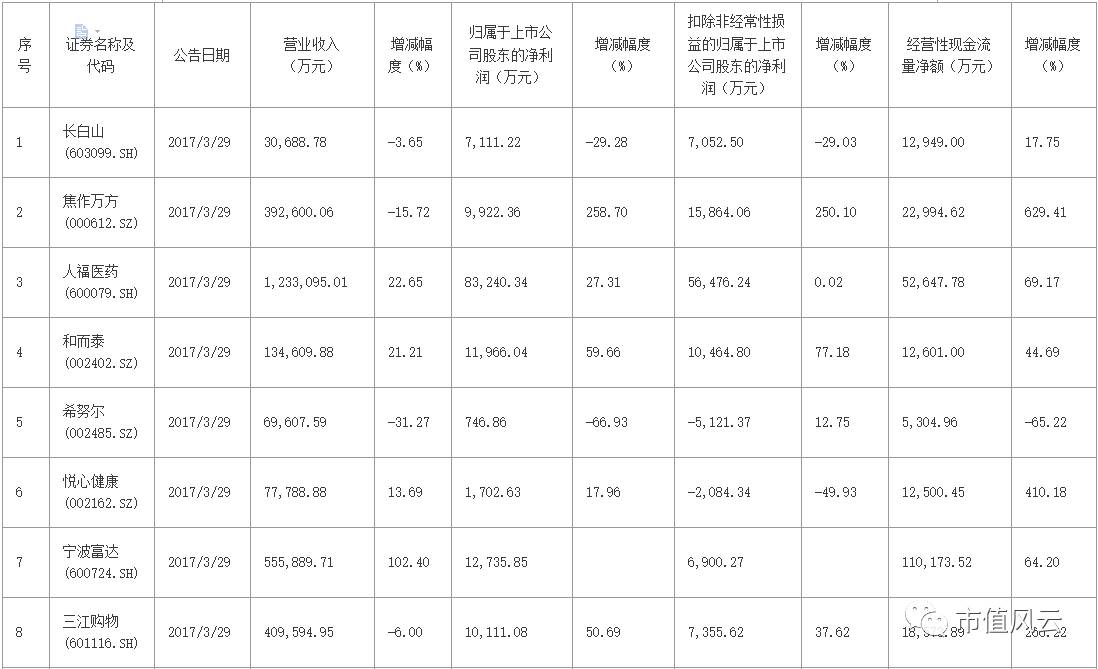

一、焦作万方(000612.SZ)

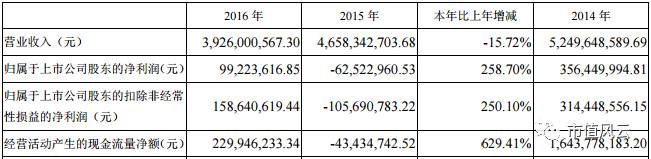

主要会计数据和财务指标如下:

报告期内,公司的经营模式、主营业务和主要产品未发生重大变化

。主营业务是铝冶炼、发电及合金制品的生产和销售,主要产品是铝液、铝锭和铝合金产品。公司属于有色行业,已经形成了较为完善的煤电铝加工一体化的运营模式,在行业内有较强的竞争力。电力供应主要依靠本公司热电厂和协议供电企业金冠电力供应,部分大宗原材料氧化铝价格采用与铝期货价格挂钩方式确定。

报告期内,公司实现营业收入同比下降15.72%,经营业绩同比上升258.70%,主要影响因素包括铝价同比上升、出售股权、洪灾、诉讼等。

公司竞争力分析:

一:公司参股焦作煤业集团赵固(新乡)能源有限公司30%股权,拥有两台300MW热电机组,拥有比较完善的煤电铝及铝加工一体化产业链条,大幅降低了公司用电成本。

二:公司一直致力对成本有较大影响的低能耗电解槽技术的研究和开发,电解槽的能耗指标处于国内同行前列,产品结构持续优化,公司具有较强的铝产品成本控制能力。

三:公司进行稀土、银行等多元化股权投资。

经营活动产生的现金流量净额同比上升629.41%,主要是本期利润同比上升、开具承兑汇票。

风云点评

公司成立于1993年3月22日,于1996-09-26上市,主营铝冶炼及压延加工,年电解铝产能42万吨。

虽然由于铝电解行业产能相对过剩,造成铝产品市场价格长期处于低迷阶段,但是,公司通过加大研发力度、提升管理水平;持续推进运营转型,降低生产成本;调整产品销售结构,完善产业链,最终提高企业综合竞争力。

因此,本年度虽然营业收入下降,但是因为成本降低导致毛利率得到有效提升,从而使得经营业绩不降反增,并且增幅翻倍。

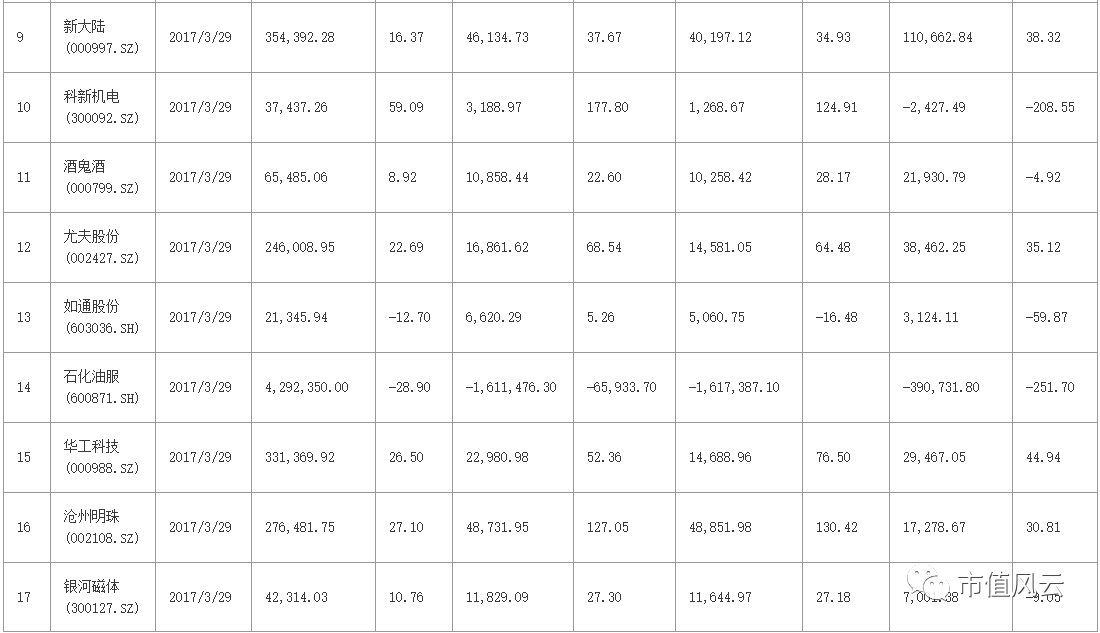

二、科新机电(300092.SZ)

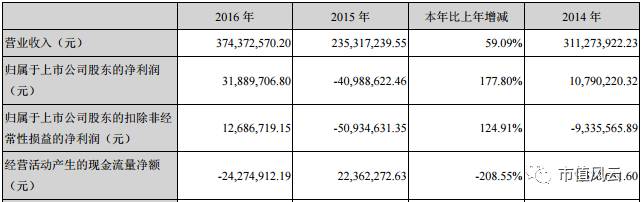

主要会计数据和财务指标如下:

报告期内,公司主营业务未发生重大变化。

公司目前主要从事三类压力容器产品的设计、制造、安装、销售以及民用核安全机械设备制造,除此以外,还开拓部分油田环保业务及进出口贸易业务作为重要补充。主要产品为压力容器类和管道类设备,应用于石油、化工、清洁能源等行业领域。压力容器类设备按照其所适用的行业领域来划分,主要分为化工设备、核电辅机设备和其他设备。公司主要代表产品为:高压单层设备、高压整体多层设备、高温高压设备、核电配套设备、管道设备等。 鉴于压力容器产品多为非标设备,因此公司实行“以销定产”的生产经营模式。

报告期内,公司实现:

营业总收入37,437.26万元,较去年同期上升59.09%;

营业利润2,365.41万元,和去年同期相比营业利润上升138.71%;

利润总额2,993.11万元,较去年同期上升161.16%;

归属于上市公司股东的净利润3,188.97万元,较去年同期上升177.80%;

归属于上市公司股东的扣除非经 常性损益后的净利润为1,268.67万元,同比上升124.91%。

报告期内,对经营业绩产生较大影响的主要原因如下:

1、报告期内,公司实现主营业务收入37,140.59万元,较去年同期上升59.98%,主营业务成本29,139.47万元,较去年同期上升45.41%,

主要原因是2016年经营订单增加,营业收入增加

,相应的营业成本增加所致。

主营业务毛利率从去年同期的13.68%上升到21.54%,较去年同期上升7.86个百分点。

主要是营业收入增加,固定性的生产成本有所摊薄所致。主营业务收入和毛利率的上升导致增加毛利润8,001.12万元。

2、报告期内,公司收回了上年单项计提坏账准备的应收账款1,184.46万元,转回应收账款坏账准备579.62 万元。前期暂停的重庆长风化学工业有限公司的销售合同重新启动,转回存货跌价准备187.25万元,两项合计减少资产减值损失766.87万元。

3、由于武汉星联和和新疆科新持续亏损,不能给上市公司带来正业绩,公司分别于2016年2月和2016年4月转让了两公司股权,负担的期间费用减少。

受上述因素影响,2016年公司实现扭亏为盈,营业利润上升8,475.46万元,对归属于上市公司股东的净利润产生较大影响。

报告期内,公司经营活动产生的现金流量净额同比减少208.55%,主要原因是:

①报告期内销售商品、提供劳务收到的现金减少,应收票据增加。

②购买商品、接受劳务支付的现金增加。

风云点评

公司是一家创立于1997年,于2010-07-08上市的国家高新技术企业。公司所处的压力容器行业,属于传统实体经济,资金密集、人员密集、技术密集,公司业绩对石油化工压容主营板块依赖程度高,就目前阶段而言,公司缺乏新的利润增长点。

近几年受国家宏观经济政策和石油、化工固定投资影响,市场竞争充分,产品毛利率整体呈下降趋势,未来几年公司经营业绩仍然面临较大压力和挑战。

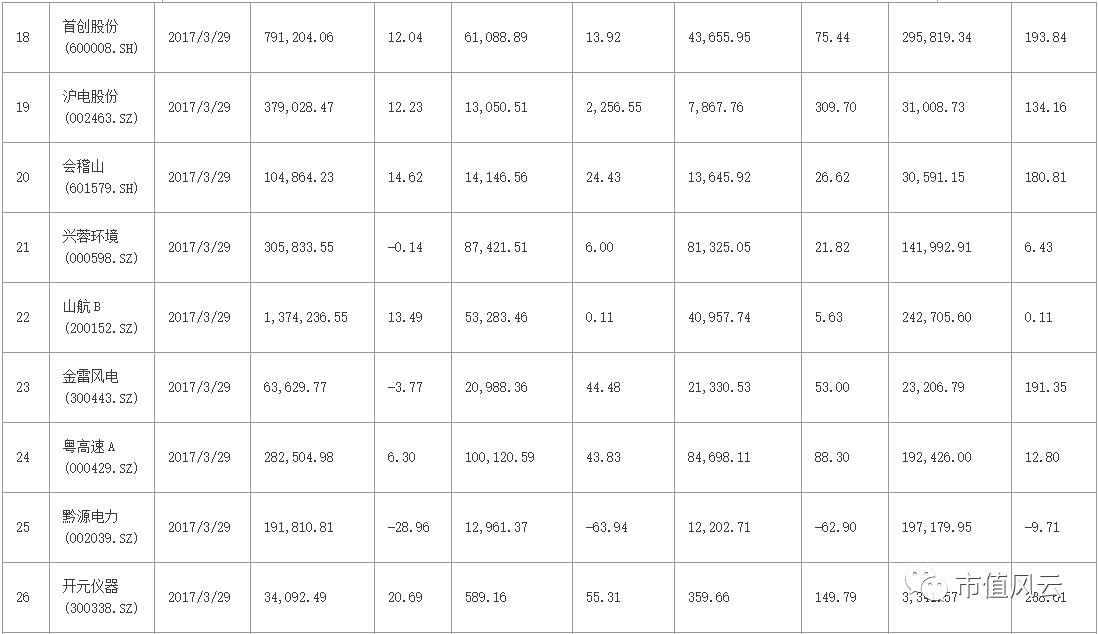

三、沪电股份(002463.SZ)

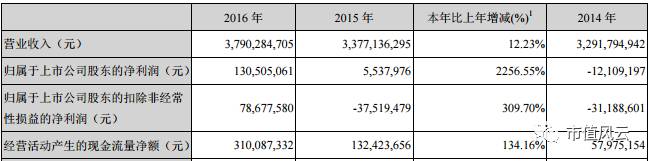

主要会计数据和财务指标如下:

本公司属于电子元器件行业中的印制电路板制造业,公司主营业务及产品近年来未发生重大变化,一直专注于各类印制电路板的生产、销售及相关售后服务。目前公司主导产品为14-28层企业通讯市场板、中高阶汽车板,并以办公及工业设备板等为有力补充,可广泛应用于通讯设备、汽车、办公及工业设备、微波射频等多个领域。

2016年公司主营业务及产品构成未发生重大变化,仍以多层企业通讯市场板及汽车板为主,合并报表口径公司全年实现:

营业收入约379,028.47万元,较2015年增长12.23%;

归属于上市公司股东的净利润约13,050.51万元,较2015年增长了2256.55%;

经营活动产生的现金流量净额约31,008.73万元,较2015年增长134.16%。

业绩上涨的原因:

1:

应用于企业通讯领域的 PCB 产品(企业通讯板)历来是公司优势产品,以企业通讯板为主要产品的昆山新厂,其设备精密度、自动化水平较昆山老厂大幅提升。

昆山新厂在2016年克服全球电信设备PCB市场供过于求的挑战,降低成本,开发新客户和新技术,产能利用率逐步提升,扭亏为盈,实现主营业务收入约257,564.19万元,较2015年增长 12.81%;主营业务毛利率较2015年增加3.59%,实现净利润约8,993.54万元。

2:

2016年黄石新厂产能和产值持续扩充,实现营业收入约 27,155.61万元,较2015年增长72.36%。

2016年黄石新厂对瓶颈制程投入约956.41万人民币,已建成的一号厂房的厂房利用率已达56.25%,已投入的设备利用率已达 79.79%,单月最高产值已达3,090.13万人民币,黄石新厂在2016年末已接近合理经济规模。2017年有望大幅缩减亏损,乃至扭亏为盈。

3:2016年,以汽车板为主要产品的沪利微电业务依然稳健,实现营业收入约 116,586.97万元,较2015年增长 7.99%。其中汽车板营业收入较2015年增长11.36%。

公司2016年PCB收入较2015年增长13.32%,相应销售佣金增加938.11万元,经过成本改善,改变出货方式,

销售运杂费降低427.17万元;

同时公司进一步加大研发经费投入,

管理费用中的研发费用增加3,478.08万元;

另外2016年度管理费用中的部分税费重分类至税金及附加,使

管理费用比上年度减少1,020.56万元;

报告期公

司因汇率变动获得汇兑收益,从而导致财务费用同比大幅降低。

经营活动产生的现金流量净额变动较大主要原因为营业收入增加以及某主要客户在付款期到期前提前支付了部分货款。

风云点评

公司于2010-08-18上市,是一家从事印刷电路板的制造、销售及相关售后服务的企业.其主要产品为印制电路板、组装电路板、电子设备使用的连接线和连接器等。公司拥有160万平方米印制电路板的生产能力。

PCB行业作为电子工业的基础元器件行业,其供求变化受宏观经济形势的影响较大,同时PCB行业集中度较低、市场竞争较为激烈。尽管全球PCB产业重心进一步向中国转移,中国PCB将引来一个全新的发展时机,但因成本和市场等优势的逐步缩小,行业大规模扩产,以及环保日趋严苛,中国PCB企业将面临更激烈的市场竞争。

END

以上内容为

市值风云APP

原创

未获授权 转载必究

邮箱:[email protected] / 微信:yangfeng562933

市值风云APP正式上线

带你领略从未见过的A股世界!!!

苹果和安卓最新版均已上线,

长按二维码识别下载。

有料、有趣、有深度!