如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、倪正洋、朱贝贝),感谢万分。

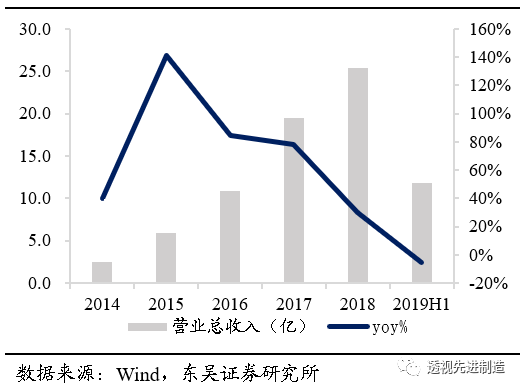

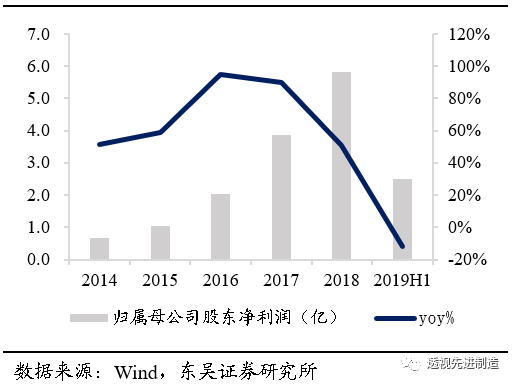

公司发布2019年半年报,2019年H1公司营收11.78亿元,同比-5.28%;归母净利润 2.51亿元,同比-11.92%;扣非归母净利2.24亿,同比-16.81%。

1

中报业绩基本符合预期,下半年订单确认将提升业绩

2019年H1公司营收和归母均同比下滑,基本符合预期(实际值是中报业绩预告的中值)。我们认为业绩略下滑的主要原因在于:(1)去年同期验收设备维持较高水平,因而2018年H1确认收入更多;(2)2019年上半年光伏行业逐步回暖,单晶硅片市场需求较好,中环、晶科等厂商扩产采购的单晶炉为主的设备订单仍在设备调试阶段。

分业务看,晶体生长设备营收7.46亿元,同比-28.11%,我们预计下半年的订单确认将大幅改善晶体生长设备营收;智能化加工设备营收3.15亿元,同比+276.63%。

我们按照2018年年报的未完成合同金额,和2019年上半年的确认收入金额到推出2019年上半年的新接订单数量是12.33亿元。(26.74+新接订单数-11.78=27.29亿元)

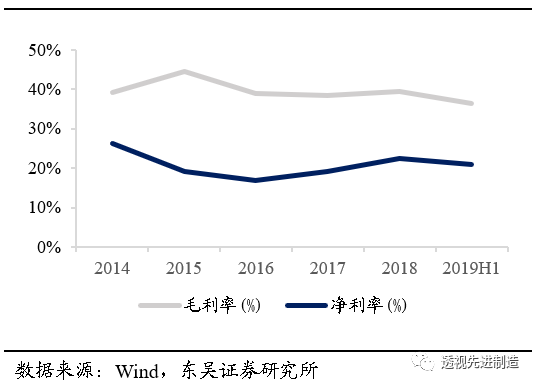

2019H1,公司综合毛利率36.54%,同比-1.74pct,其中晶体生长设备毛利率为40.10%,同比-0.86pct,智能化加工设备毛利率34.20%,同比+0.24pct。ROE(加权)为6.07%,同比-1.64pct。盈利能力下滑主要原因在于晶体生长设备毛利率下滑和期间费用率有所上升。

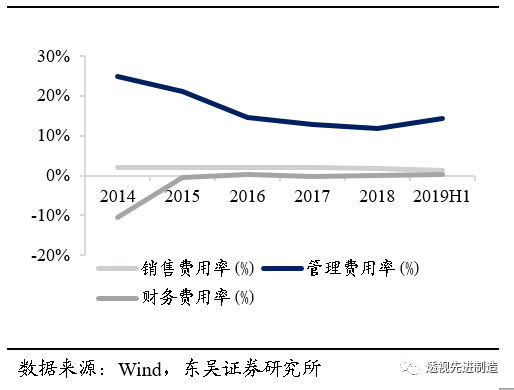

2019年H1净利率为21.00%,同比-1.49pct。期间费用率15.86%,同比+0.83pct。其中销售费用率1.26%,同比-0.85pct,说明公司产品竞争力良好和规模效应显优势。

管理费用率(含研发费用)14.4%,同比+1.7pct;其中管理费用率(不含研发费用)为5.9%,同比+1.2pct;研发费用率为8.5%,同比+0.5pct;财务费用率0.2%,同比-0.03pct,基本保持稳定。

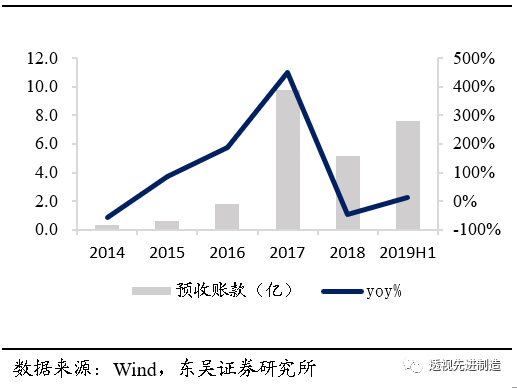

2019H1经营性现金流净额为1.76亿,2018H1为-1.53亿,由负数转正,经营性现金流大幅改善。2019H1预收账款为7.61亿,2018年年底为5.18亿,环比增长2.43亿,主要是上半年新签订单增加所致。

4

硅片扩产潮持续+硅片技术迭代,核心设备商将持续受益

2019年上半年,中环股份、上机数控、晶科分别公布硅片扩产计划。二季度产能新周期开始启动,同时我们预计其他硅片厂商后续仍有硅片扩产计划公布。晶盛机电供应设备达整线的80%以上。我们预计随着光伏产能的陆续投放,后续仍有单晶设备订单落地,晶盛机电未来两年将持续受益。

8月16日,中环股份在天津发布光伏最新产品——12英寸超大硅片---“夸父”M12系列。综合看,如果12寸大硅片的渗透率提升,核心设备商晶盛机电将会最受益。

预计公司2019/2020年收入分别为26/51亿元,净利润分别为6.7/11亿,对应PE分别为26/16倍,维持“买入”评级。

光伏平价上网进度不及预期,光伏硅片厂商下游扩产进度低于预期

1

中报业绩基本符合预期,下半年订单确认将提升业绩

2019年H1公司营收和归母均同比下滑,基本符合预期(实际值是中报业绩预告的中值)。我们认为业绩略下滑的主要原因在于:(1)去年同期验收设备维持较高水平,因而2018年H1确认收入更多;(2)2019年上半年光伏行业逐步回暖,单晶硅片市场需求较好,中环、晶科等厂商扩产采购的单晶炉为主的设备订单仍在设备调试阶段。

分业务看,晶体生长设备营收7.46亿元,同比-28.11%,我们预计下半年的订单确认将大幅改善晶体生长设备营收;智能化加工设备营收3.15亿元,同比+276.63%。

图表1:2019H1公司营收下滑5.28%

图表2:2019H1归母净利润下滑11.92%

截止2019年6月30日,公司未完成合同总计

27.29亿元

,其中未完成半导体设备合同5.75亿元,

由于公司主要的光伏订单生产周期在3个月,发货后的验收周期在3-5个月不定

,因此下半年将集中确认收入,下半年业绩将迎来反弹。

我们按照2018年年报的未完成合同金额,和2019年上半年的确认收入金额到推出2019年上半年的新接订单数量是12.33亿元。(26.74+新接订单数-11.78=27.29亿元)

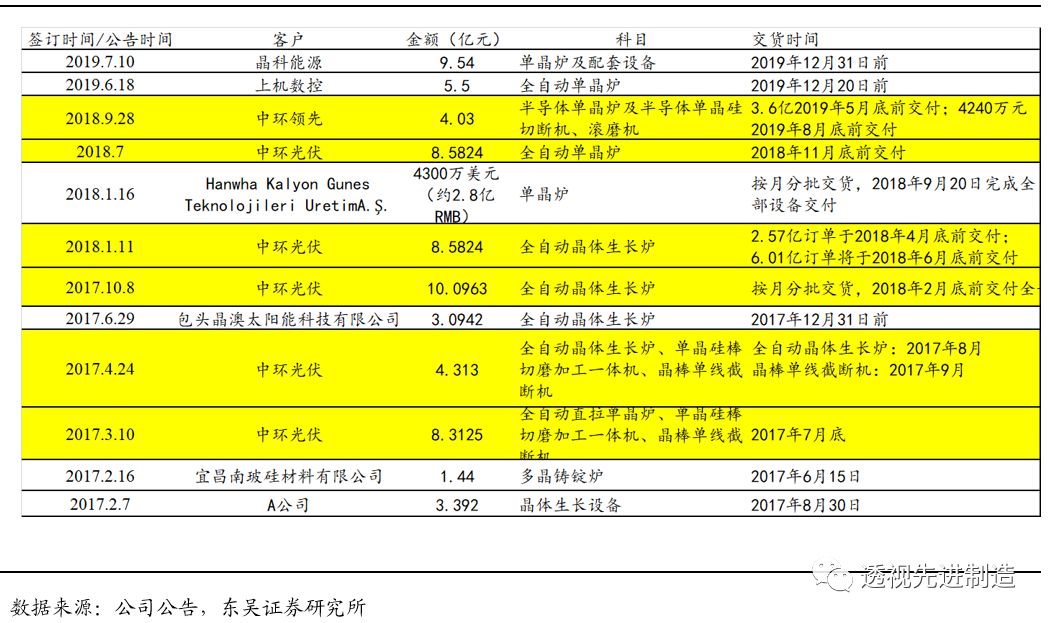

图表3:2017年到2019年中报的合同统计情况

图表4:主要客户订单执行情况

图表5:2017年-2018年晶盛机电公告的大订单中,中环占比最高超60%

2019H1,公司综合毛利率36.54%,同比-1.74pct,其中晶体生长设备毛利率为40.10%,同比-0.86pct,智能化加工设备毛利率34.20%,同比+0.24pct。ROE(加权)为6.07%,同比-1.64pct。盈利能力下滑主要原因在于晶体生长设备毛利率下滑和期间费用率有所上升。

2019年H1净利率为21.00%,同比-1.49pct。期间费用率15.86%,同比+0.83pct。其中销售费用率1.26%,同比-0.85pct,说明公司产品竞争力良好和规模效应显优势。

管理费用率(含研发费用)14.4%,同比+1.7pct;其中管理费用率(不含研发费用)为5.9%,同比+1.2pct;研发费用率为8.5%,同比+0.5pct;财务费用率0.2%,同比-0.03pct,基本保持稳定。

图表6:2019年H1盈利能力稍有下滑

图表7:2019H1管理费用率上升带动期间费用率整体上升

2019H1经营性现金流净额为1.76亿,2018H1为-1.53亿,由负数转正,经营性现金流大幅改善。2019H1预收账款为7.61亿,2018年年底为5.18亿,环比增长2.43亿,主要是上半年新签订单增加所致。

图表8:2019H1经营性现金流大幅改善

图表9:预收款项在2019H1增长显著

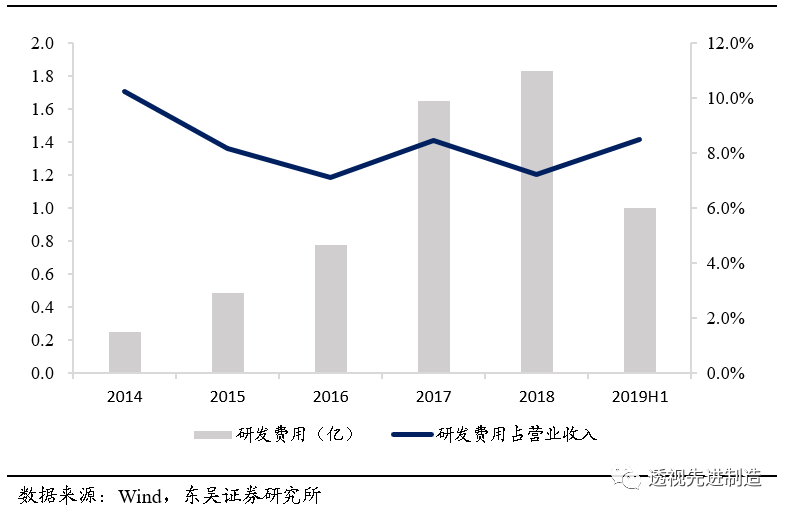

2019H1公司研发投入10019.58万元,占营收比重达到8.5%。截止2019年6月30日,公司及控股子公司获授权的专利340项,其中发明专利54项,实用新型270项,外观专利16项。

图表10:研发投入不断提升

在光伏设备环节,公司相继开发出具有完全自主知识产权的全自动单晶炉、多晶铸锭炉、区熔硅单晶炉等晶体生长设备,公司研发的大尺寸、大投料量型单晶炉能够实现大尺寸晶体生长,满足下一代大规格硅片对单晶生长设备的需求。公司开发出晶体加工、光伏电池、组件环节相关智能化设备,并成为国内首家实现GW级出货的叠片机组件设备供应商。

在半导体设备领域,公司承担的国家科技重大专项“极大规模集成电路制造装备及成套工艺”项目的“300mm硅单晶直拉生长装备的开发”和“8英寸区熔硅单晶炉国产设备研制”两项课题,已进入产业化阶段。公司成功研发了6-12英寸晶体滚圆机、截断机、双面研磨机及6-8英寸的全自动硅片抛光机,已逐步批量销售。此外,公司参与投资无锡集成电路大硅片生产项目,在高端精密加工领域的技术实力将不断加强。

5

硅片扩产潮持续+硅片技术迭代,核心设备商将持续受益

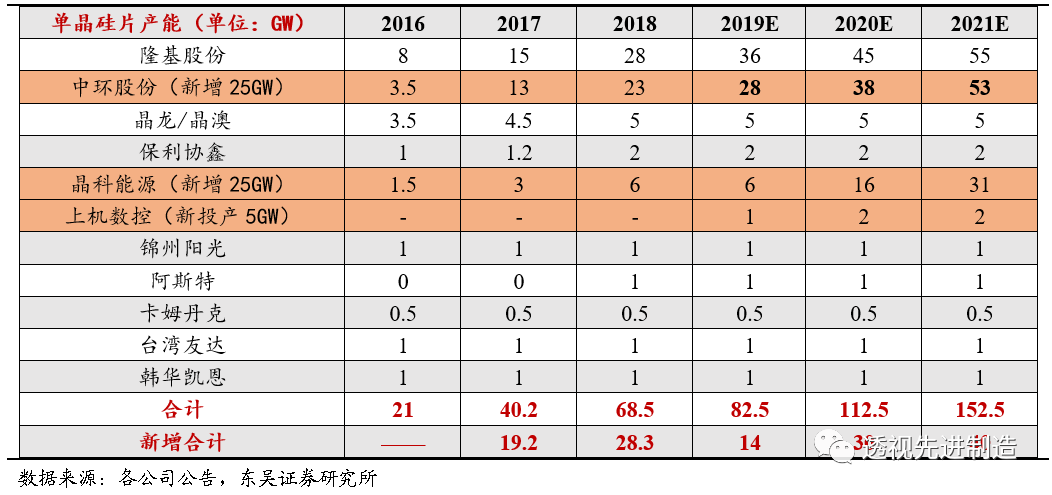

2019年上半年,中环股份、上机数控、晶科分别公布硅片扩产计划。2019年3月,中环股份公布25GW硅片扩产计划;2019年6月,上机数控发布公告,将投资30亿元在包头建设5GW单晶硅拉晶项目;2019年4月,晶科能源在乐山投资推介会上与乐山市签约,根据协议,晶科能源将投资150亿元,在乐山市建设25GW单晶拉棒、切方项目及相关配套设施。7月,晶盛机电发布公告,公司与四川晶科能源签订9.54亿单晶炉及配套设备采购合同(按月分批交货,2019年12月31日完成全部设备交付)。二季度产能新周期开始启动,同时我们预计其他硅片厂商后续仍有硅片扩产计划公布。晶盛机电作为硅片生产加工设备龙头,可供应设备达整线的80%以上。我们预计随着光伏产能的陆续投放,后续仍有单晶设备订单落地,晶盛机电未来两年将持续受益。

图表11:中环股份、上机数控、晶科能源新投放产能一览

8月16日,中环股份在天津发布光伏最新产品——12英寸超大硅片---“夸父”M12系列。晶盛机电是中环最大的设备供应商,在半导体和光伏行业的硅片生产中,晶盛机电的设备,包含了长晶炉,切片机,磨片机,倒角机,抛光机等设备和耗材。在2018年晶盛机电的30多亿新接订单中,中环股份占比超60%,也是晶盛机电的第一大客户。中环无锡总投资200亿元的半导体硅片项目,也是由中环,晶盛机电,无锡市政府三方合作投资。综合看,如果12寸大硅片的渗透率提升,核心设备商晶盛机电将会最受益。