正文

作者

:金联创—崔靖

2018

年三季度,国内苯乙烯高位震荡,而国内苯乙烯炼厂不管是从盈利、还是产量及开工率等多方面,均有不俗表现,主力下游在各方面表现也不尽相同。

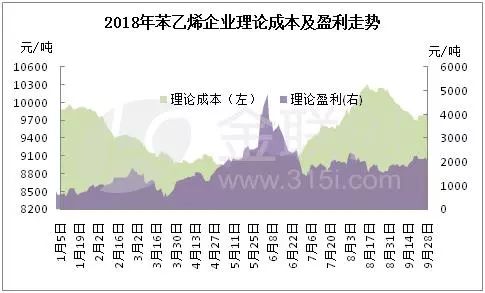

(一)苯乙烯行业高盈利水平得以持续

数据来源:金联创

三季度以来,主要原料纯苯波动区间明显上移,不过乙烯弱势震荡宽幅下滑,苯乙烯成本面一波三折,频繁波动,多数时间围绕

9700-10200

元

/

吨区间徘徊。而与此同时,此阶段我国苯乙烯市场在经过了

7

月至

8

月初的稳步上扬后,尽管续涨受阻理性回调,但长期以来基本围绕

11700-12000

元

/

吨区间徘徊。苯乙烯行业高盈利水平得以持续,整个三季度重心在

1700-2200

元

/

吨上下波动。

(二)苯乙烯产量及开工率创历史新高

数据来源:金联创

三季度安徽昊源

26

万吨新装置投产后保持满负荷运行,产能继续提升。而苯乙烯在高盈利支撑下,开工率及产量也继续创下新高。其中,三季度苯乙烯月均产量达

64.57

万吨,较

2017

年月均产量提升

18.28%

,而

8

月单月产量突破

65

万吨;且从行业开工率来看,三季度月均负荷达

83.92%

,

8

月单月负荷接近

8.5

成,多项数据均创下历史新高。

(三)主力下游

ABS

、

PS

及

EPS

表现不一

1>

理论盈利表现各异

近几个月以来,苯乙烯反倾销终裁出炉、中美贸易战愈演愈烈、人民币贬值等消息此起彼伏,导致硬胶上游原料齐加关税,

ABS

、

PS

生产企业理论成本提升明显,而在下游制品出口萎缩、进口料冲击等前提下,

ABS

、

PS

企业销售承压,盈利空间大幅下滑,

PS

行业仅在七月份盈利尚可,

8-9

月份阶段性出现亏损,长期盈利水平保持在

300

元

/

吨以内,而

ABS

曾经的“暴利明星”却沦为苯乙烯下游盈利最差的行业,近几个月持续亏损状态,一度亏损

500

元

/

吨附近,彻底告别高利润时代。

EPS

持续承受环保与高成本压力,

2018

年以来,虽在苯乙烯下游占比中有所下降,不过三季度相对其他下游产品而言,

EPS

并未出现亏损,多数时间盈利空间保持在

200-500

元

/

吨水平。

2>

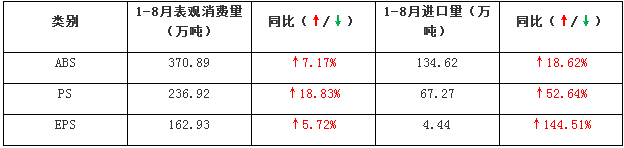

表观消费量齐增长

得益于进口量大增带动,各产品表观消费量多有不同程度的提升。单从,

1-8

月表观消费量及进口统计数据来看:

如欲转载本文章,请注明内容来源于金联创