题图为上海世茂大厦

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

业绩稳健增长,销售突破3000亿大关。

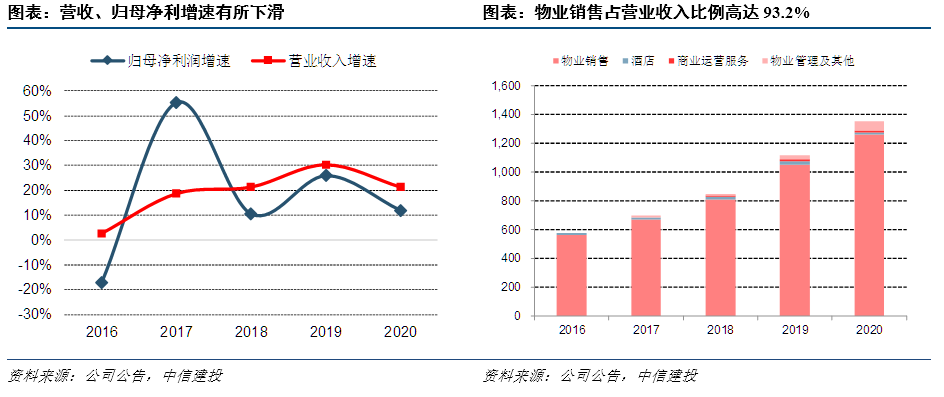

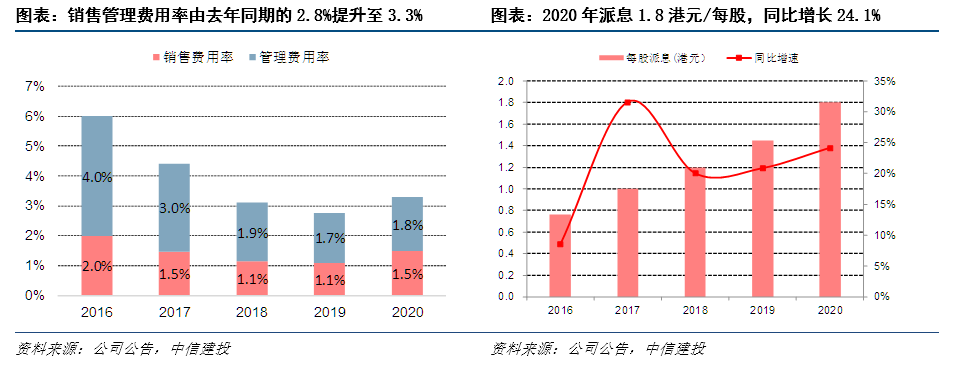

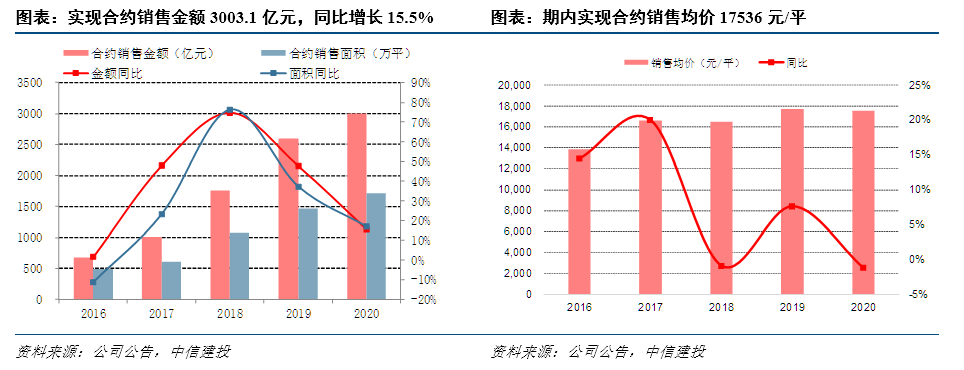

公司2020年实现营业收入1353.5亿元,同比增长21.3%;实现股东应占利润126.3亿元,同比增长15.9%。期内公司股东应占利润增速不及营收增速的主要原因在于:1、公司的毛利率由去年同期的30.6%下行至当期的29.3%;2、销售管理费用率由去年同期的2.8%提升至3.3%,同时财务费用较去年同期提升了91.4%至23.4亿元;3、投资物业的公允价值变动较去年同期降低了83.0%至4.0亿元。公司全年实现合约销售金额3003.07亿元,同比增长15.5%,完成了全年3000亿销售目标。公司2021年可售货值达5500亿,货值充裕且优质,将有力支撑全年3300亿销售目标实现。

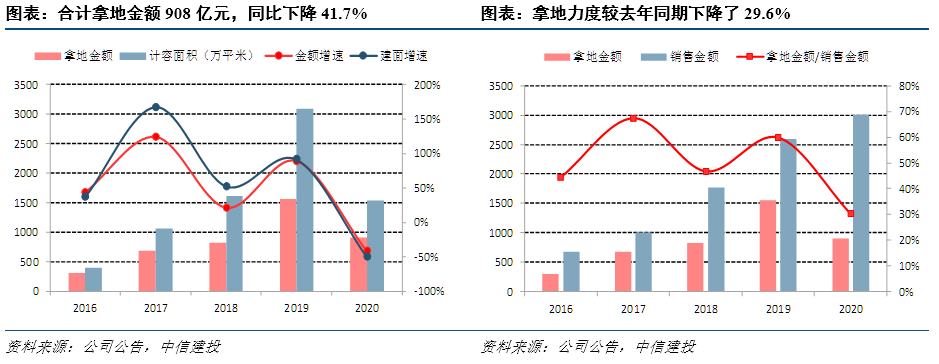

拿地强度有所下降,负债率下行稳居“绿档”。

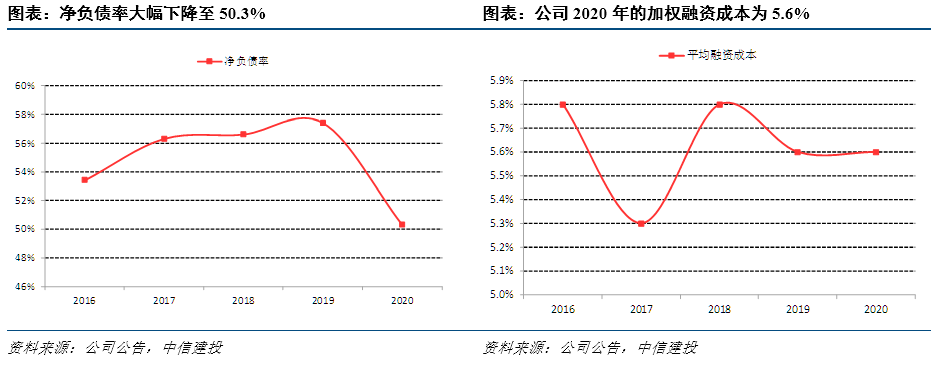

2020年公司全年共获取土地100块,合计拿地金额908亿元,同比下降41.7%;拿地金额占销售金额的比重为30.2%,较去年同期下降了29.6%。截至2020年12月末,公司土储总建面达到8175万平,总货值超过13800亿元。在行业面临“三道红线”政策的约束下,2020年公司延续着稳健的财务策略。全年净负债率水平较2019年末下降7.1个百分点至50.3%,连续第九年维持在60%以下的健康水平。加权融资成本为5.6%,继续保持行业较低水平。

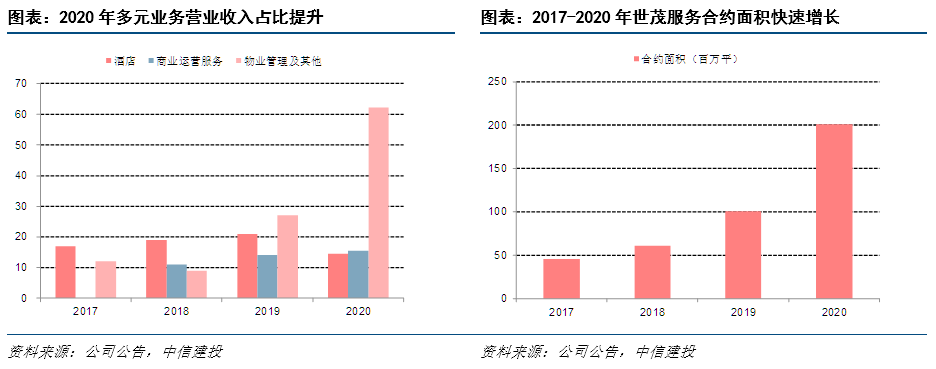

“大飞机战略”带动多元业务占比持续提升,

Capital Group增持彰显长期价值。

2020年公司旗下酒店、商娱、物业三大板块营收合计达92.2亿元,占营收比重达6.9%。同时连续获外资投资机构Capital Group增持,持股比例上升至6.08%。

2020年公司实现营业收入1353.5亿元,同比增长21.3%;实现股东应占利润126.3亿元,同比增长15.9%。从收入构成看,物业开发、酒店经营、商业运营、物业管理及其他分别占比93.2%、1.1%、1.1%、4.6%。公司长期派息,注重股东回报。2020年派息1.8港元/每股,同比增长24.1%;并且连续15年派息,累计派息352亿港元,过去5年每股派息额复合增长率达17%。

期内公司股东应占利润增速不及营收增速的主要原因在于:1、受核心城市限价的影响,公司的毛利率由去年同期的30.6%下行至当期的29.3%;2、销售管理费用率由去年同期的2.8%提升至3.3%,同时财务费用较去年同期提升了91.4%至23.4亿元;3、投资物业的公允价值变动较去年同期降低了83.0%至4.0亿元。

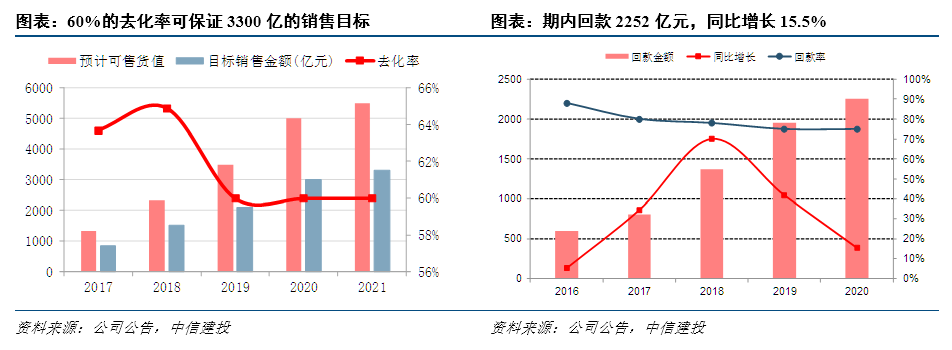

2020年全年公司实现合约销售金额3003.07亿元,同比增长15.5%,实现合约销售面积1712.6万平,同比增长16.8%,圆满完成全年销售目标。期内实现合约销售均价17536元/平,较去年同期下降了208.7元/平。2020年公司的去化率和回款表现良好,去化率同比提升3个百分点至63%。期内回款2252亿元,同比增长15.5%,回款率达到75.0%,与上一年持平。考虑到公司2021年的可售货值超5500亿元,其中核心城市群的可售货值超3900亿元,按60%的去化率计算,全年实现3300的销售目标可期。

2020年公司全年共获取土地100块,合计拿地金额908亿元,同比下降41.7%;合计计容面积1535万平,同比下降50.4%;拿地金额占销售金额30.2%,较去年同期下降了29.6%,投资强度有所下行。从新获取项目成本来看,2020年新获取项目平均楼面价5916元/平,占销售均价的33.8%,仍处在较低水平。

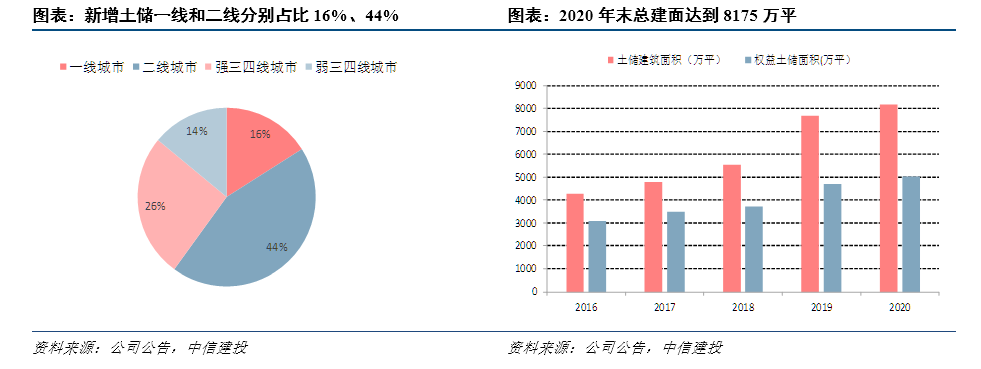

从布局来看,新增土地储备主要集中在一二线城市及强三四线城市,占比高达86%,其中一线和二线土地储备分别占比16%、44%,土地储备优质。截至2020年12月末,公司土地储备遍布全国超过100个城市,合计434个项目,总建面达到8175万平,总货值超过13800亿元,可以满足公司未来3-4年的物业开发需求。其中粤港澳大湾区及长三角区域的总可售货值分别达3950和3450亿元,合计占比超达53.6%。优质的土地储备及相对合理的土地成本,将为公司长远发展奠定了扎实良好的基础。

在行业面临“三道红线”政策的约束下,2020年公司延续着稳健的财务策略。全年净负债率水平较2019年末下降7.1个百分点至50.3%,连续第九年维持在60%以下的健康水平。此外真实负债率和现金短债比分别为68.1%和1.16,这样使得公司继续保持在“绿档”房企范围。

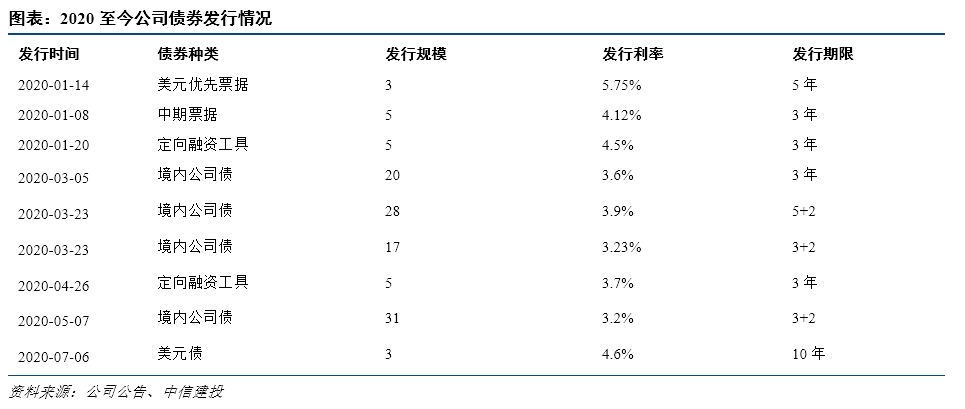

期内公司成功发行了3亿美元的优先票据和111亿元的境内公司债券,其中有31亿元的5年期债券利率为3.2%,创世茂境内发行债券成本新低。同时公司探索各类新融资,以快速应对疫情带来的新变化,包括抗疫专项计划和疫情金融产品等。公司全年的加权融资成本为5.6%,与去年同期持平,继续保持行业较低水平。得益于公司稳健的经营管理风格,公司获得境内外评级机构一致的正面评价,标普和穆迪先后将公司的信用评级的展望稳定调升至正面,境内评级机构维持AAA的最高主体信用等级。

“大飞机战略”带动多元业务占比提升,Capital Group增持彰显长期价值

公司于2020年正式启动“大飞机战略”的多元业务发展模式,即物业开发为核心主体;以商业运营、酒店经营、物业管理及金融为坚实双翼;以高科技、医疗、教育、养老、文化等投资为平衡发展关键尾翼。2020年,世茂旗下酒店、商娱、物业三大专业公司营收合计达92.2亿元,同比提升48.7%,占营收比重达6.8%,同比增加了1.3%个百分点。

酒店业务方面,公司专注于城市级以至世界级地标酒店的打造与经营。截至2020年末,公司拥有27家(含筹建)国际品牌酒店,121家(含筹建及输出管理)自主品牌酒店。其中2020年新签约酒店32家,其中一二线城市酒店22家,占比达69%。当中已开业的自持酒店达24家,拥有客房数量逾7600间。受疫情影响,公司酒店业务全年实现营业收入14.5亿元,同比下降31.1%。但随着疫情防控的趋稳,叠加国内酒店市场形成了内循环为主题的双循环市场新格局,我们预计公司酒店业务的收入将会持续稳步提升。

商娱业务方面,致力于打造不同类型的商业标杆项目。当前公司已进驻30多个城市,拥有60多个(含筹建)商业及主题娱乐项目。年内尽管有疫情的冲击,公司旗下多个商业项目出租率实现逆势上扬,部分项目整体出租率高达95%。新落成的深圳世茂前海中心和长沙世茂环球金融中心先后迎来多家知名企业入驻。

物业管理方面,世茂服务于2020年10月末在港交所挂牌上市。收入及净利润于2018年至2020年三年间分别实现94.3%及122.7%的复合增长率,居行业领先地位。截至2020年末,世茂服务的在管面积和合约面积分别达1.46亿平方米及2.01亿平方米。2021年世茂服务将开启第二个“三年战略规划”,打造基础物业管理服务、增值服务和智慧城市服务三大业务。

2020年4月22日,公司公告按每股29.73港元配售7820.4万股给美国长线外资投资机构The Capital Group,占配售后总股本的2.2%,配售净额23.1亿港元。此后TheCapital Group在公开市场多次增持,根据港交所最新2020年12月21日的披露显示,The CapitalGroup最新持股数达2.15亿股,持股比例由2.2%提升至了6.08%。

略

1)政策调控收紧对行业销售及融资产生不利影响,将限制公司的发展规模;2)海外疫情持续可能影响外需,造成国内失业率上升,进而影响购房需求;3)融资环境收紧可能导致公司融资成本上升,资本化利息将侵蚀利润。