最近有朋友问:看中了一套不错的房子,地段、周边配套等都挺满意的,但就是现在手里资金不太宽裕,该不该放大杠杆直接上车?

我的回答是:

如果是刚需,杠杆能控制在承受范围内,能上车肯定趁早上车!

毕竟,刚需未必能等得起!特别是作为婚房、学区房的,早买也可以早享受房子带来的附加价值和归属感。

但如果是投资,建议还是谨慎操作,毕竟大部分人投资买房的逻辑,错的离谱!

尽管我们说房贷可能是普通人能借到最便宜的一笔钱,但只要是借钱,就意味着有成本。

而绝大部分人上杠杆买房仅仅盯着房价上涨所带来的收益,却忽视了背后巨大的成本,简单算算看。

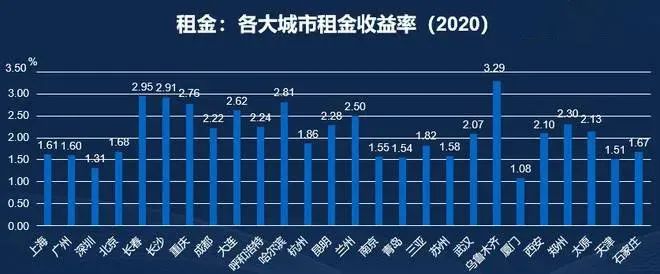

据统计,

在一二线城市,持有房产的总成本高达6%-9%,而一线城市的房子出租收益普遍在年化1.5%,二线城市大概是2%。

这意味着,即使按最低6%的持有成本算,如果每年房价涨幅低于4.5%,那么持有房产可能每年都在亏钱,注意是每年!

举个例子,假设购买一套500万的房子,首付3成,贷款350万,房贷利率 5.5%,不算物业管理费等支出,把房子出租获得的年化收益率2%(相当不错了),

那么每年的亏损就是3.5%,即12.25万。

不考虑通胀问题,如果房价的年化涨幅能够超过这3.5%的持有成本,整体还是赚钱的。

但如果再加上3%-5%的通胀,大约年化涨幅要达到6%-8%以上才能避免亏损。

也就是说一套5万/平 的房子,持有十年,需要涨到8.9万-10.8万/平才能收回成本的同时避免资产缩水。

仔细盘算下,你要买的房子,未来真的还能涨这么多吗?

在过去,房价高速增长,这些成本肯定不值得一提。但如今,房地产早已不是闭眼买就能发大财的黄金年代。特别是在房住不炒为主基调的背景下,指望房价一直大涨就不太现实了,如果是走慢牛行情怎么办?

这还是一二线城市的情况,如果是三四线城市的话,房子流动性还要更差一些。

很多人只顾买房,

一旦楼市进入房价走平走稳的阶段,买的房实际就在亏钱。

现如今,买房的逻辑已经转变。过去买房,上涨空间有多大是第一位,而未来买房,安全性和流动性,已经远远超越了上涨空间的重要性。

任何资产,只要不能变现,就终究只是纸面财富。房子有价无市,任何价格、任何浮盈都只是空中楼阁。

房地产已经过了闭着眼买就能发财的时代,纵使你压对了买房趋势,

现金流也会成为最大的拦路虎。

身边不乏有一些殷实家庭、大款家庭,过去十多年投资房地产,因为资金周转陷入困境,最后导致现金流崩盘的惨烈后果。

这就不得不提一个朋友的经历,算是给大家一个警示。

他从2016年开始潜心投资,近5年平均年化能做到15%,没少赚。去年赶上疫情房价微跌,再次出手买了套房,周边的人都觉得他魄力十足。

谁知新房子才开始供没多久,正是手头紧张的时候,家里人突发脑溢血进医院了,40万的资金窟窿掏不出来,最后把自住房抵押救命了。

辛辛苦苦5年投资赚的钱,结果一场大病直接清零。现在每个月新房贷款和自住房抵押款压的他喘不过气,听说他已经把自住房挂到中介了。

从资金链管理这一角度分析,导致悲剧的原因也很明显:

他当时几乎掏尽钱包买房,资金基本上都锁定在房子里面,每月工资还了月供之后,仅剩部分现金流来维持日常生活开支,没有任何兜底措施。所以,一旦出现大额支出,直接资金断裂,最后只能卖房救命。

相信很多人买房,特别是刚需,多数都是掏空自己甚至是父母的钱包,再加上必要的贷款,才把资金的问题搞定。由于大部分资金都被房子锁定了,唯一的工资收入大半还被月供占据,导致可支配现金寥寥无几,日常开销缩紧。

而一旦遭遇突发状况,比如意外或者大病急用钱,缺乏足够的现金支撑或必要的兜底措施,很可能直接导致断供危机,发生上述那位兄弟的悲剧。

也许你会觉得病的概率很低,但事实上人一辈子患病的概率相当高。据统计,

人一辈子患重大疾病的概率高达72%。仅仅是癌症,我国没年的死亡人数就有230万人 。

说到这,可能不少读者会想到医保,但有医保也并非后顾无忧。比如有些特殊的药物,动不动上万一盒,抢救危重症病人中常用的人工肺,开机费高达几万,之后每天得2万起。

医保能覆盖的毕竟有限,医保不能都报销。

所以,苦口婆心劝大家一句,

务必趁早做好兜底保障,转移家庭风险。

为什么要考虑保险这一环?懂的人自然明白,在必要时刻,一份保险,就能帮你守住家庭和资产。

假如那位朋友早点给家里人配齐保险,不仅治疗费用能通过商业医保报销,最终还能多出几十万的重疾险理赔款用于康复疗养,能有效填补紧急的资金缺口,万万不至于将房子抵押。

保险虽好但坑非常多,稍有不慎不仅花冤枉钱,保障还没做到位。

保险本身有很高的门槛,毕竟涉及金融、医学、法律三方面知识交叉。因为不懂相关知识,买错保险,最后不能赔付的,大有人在。

专业的事得交给专业的人来做,向大家推荐一家靠谱的平台:

这是一家第三方保障规划平台,他们不推销保险产品,更不为任何一家保险公司做广告,能做到专业、科学、客观。

这家平台备受市场的信任,原因就在于针对不同的家庭,量身定制最适合的家庭保障方案。不夸张地说,一份真正合适的方案,

会比传统机构省下30%-50%的费用。

1、如果你还没有保险,

可以自己量化家庭风险缺口。搞清楚应该买什么险种,能保什么不能保什么,身体有小毛病该如何投保,需要多少额度,花最少的钱买最齐的保障;

2、如果你有了一些保险,

去做一下保单排查分析。一张张的了解买的值不值,是否还有保障缺口,查漏补缺。

上一次活动十分火爆,不少朋友表示没有抢到免费名额。

因此我再次和他们争取,

原本需要699元

的保障规划服务,再次

限量免费100个名额

,

作为粉丝福利。

真心希望每个朋友能去预约下这服务,正视风险,正确应对。审视好家庭的保障缺口,补齐短板,守住财富,这是对自己和家人的负责!

名额有限,先到先得!

长按二维码领取

前100名免费