预测逻辑:

1.近期我国PMI指标连续四个月位于荣枯线以下,宏观经济景气程度堪忧。

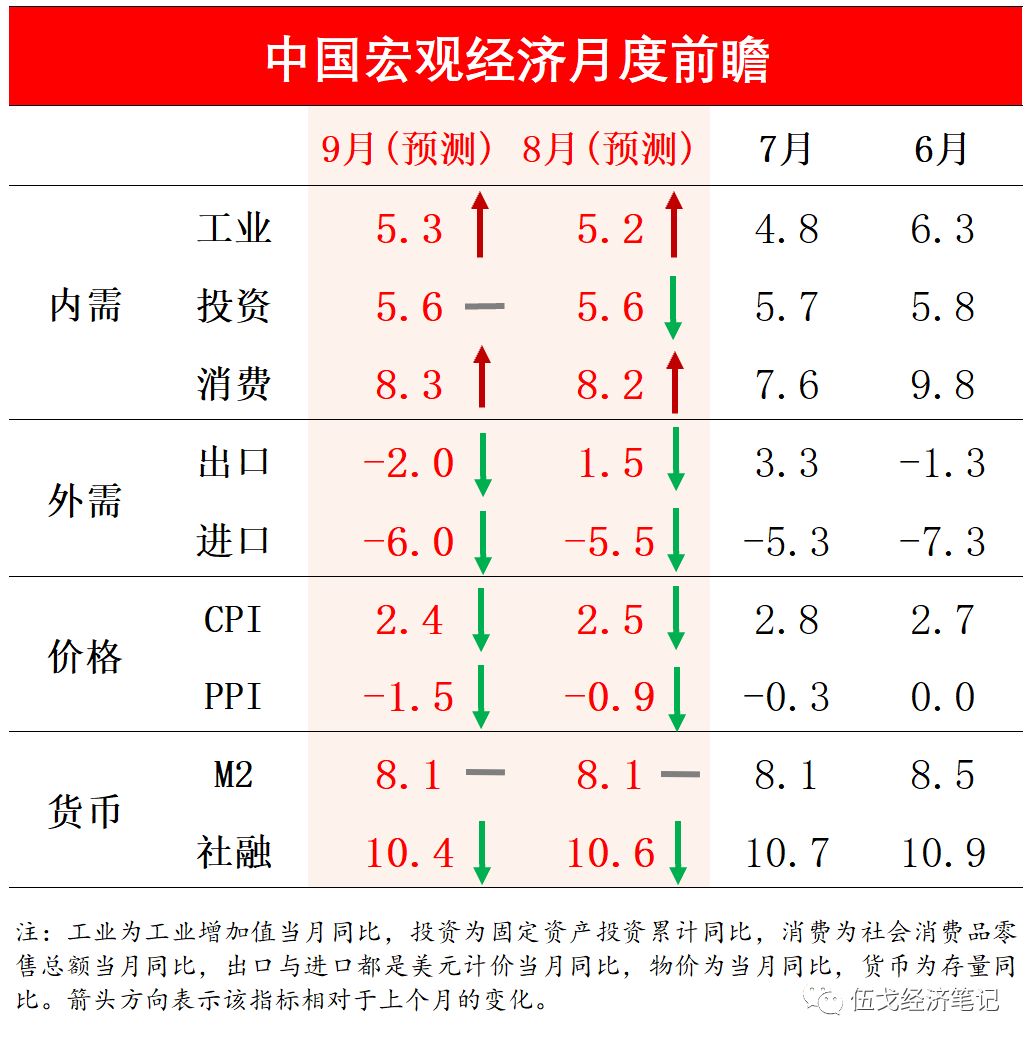

外需方面,贸易摩擦背景下全球经济动能疲弱,中美进一步互征关税,我国进出口增速或将继续下行。

不过,更加灵活的人民币汇率将在一定程度上抵补外部冲击。

2.内需方面,调控趋严下房地产投资的韧性承压,制造业投资还将低位徘徊。

专项债扩容等措施尚未出台,基建投资回升受限。

好消息是,受汽车等刺激性政策影响消费短期有望低位回升,国庆节前赶工等也有助于工业生产低位企稳。

3.价格方面,近期猪肉价格突破历史最高水平引发各界高度关注,但在水果、原油价格下降的对冲之下,未来两月CPI同比或将有所回落。

PPI方面,尽管近期工业限产将有所扩围,但总需求低迷将使得未来PPI为负的通缩趋势依然。

4.货币方面,货币当局强调促进实体融资成本的下降,但房地产融资收紧的举措势必抬升货币社融总量收缩的风险。

综合来看,当前内忧外扰之下政策定力犹存,但随着增长、就业逼近目标底线,宏观逆周期调节仍存在托底发力的可能。

【作者】

伍戈:

长江证券首席经济学家,曾长期供职央行货币政策部门,并在国际货币基金组织担任经济学家。中国经济学最高奖“孙冶方经济科学奖”得主。中国金融四十人论坛成员。

高莉、文若愚

、徐剑:

长江证券研究员。

近期研究:

1.

对冲之策,

2019年8月23日

2.

杠杆下的经济,

2019年8月9日

3

.

预见经济:

八月,

2019年8月1日

4.

实体纾困,

2019年7月25日

5.

定力?

发力?

2019年7月12日

长按以下二维码关注:

伍戈经济笔记