最近一段时间,微博等社交软件上总有一些帮助大学生上岸的信息。这些信息的发布者自称是曾身负重债的大学生,现如今已经成功上岸,并表示愿意用自己成功上岸的经验帮助更多的大学生。在深陷负债泥潭的群体中,所谓的上岸是指结清贷款,从债务深渊中脱身。

那么他们真的能帮助负债大学生成功上岸吗?他们所谓的成功经验又是什么呢?

近两年,以裸贷事件为代表,全国各地发生了多起大学生过度网贷导致的悲剧。缺乏社会经验的大学生成了网贷机构收割的对象,没有收入来源的大学生只能通过借新还旧的方式来应对让人窒息甚至绝望的催收压力,以致于深陷债务泥潭而无法自拔。

2017年,针对校园贷的多项政策出台,从要求各网贷机构暂停向大学生提供贷款,到彻底禁止向大学生提供贷款,体现出监管对校园贷整治的态度和决心。

而事实上,现在依然有很多机构打着债务援助的旗号,为学生群体发放贷款。这些声称帮助大学生上岸的人,通常将自己称为“援助者”,而援助的方式也大同小异,通常都是通过提供“垫付”贷款或者培训网贷技术的方式出现。

所谓的垫付贷款,是给债务人提供短期周转的一种贷款。一位活跃在各大高校贴吧的“援助者”王强向P2P情报局表示,存在多头借贷的学生在其他网贷平台眼里可能是炸弹,但在他眼里却是香饽饽。

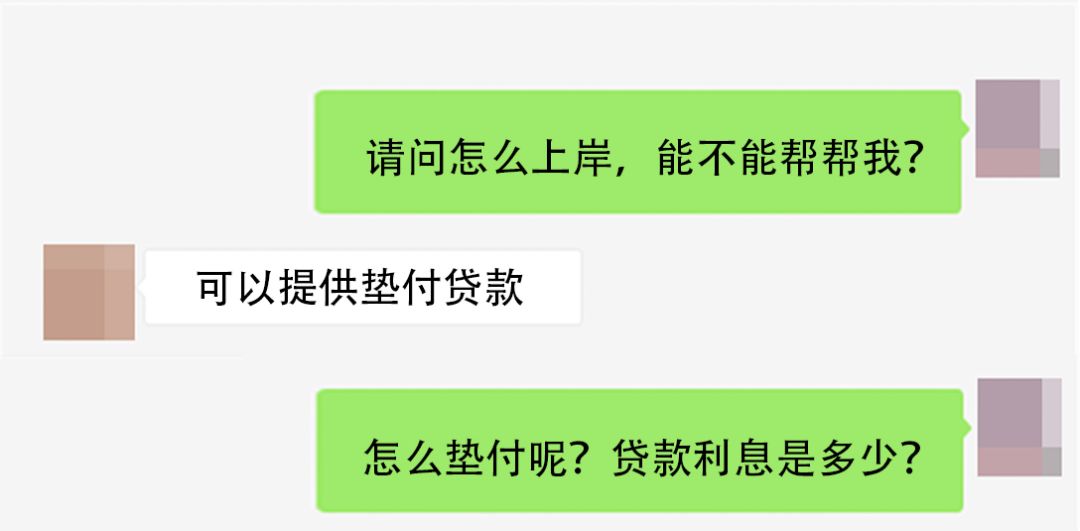

图片截自聊天记录

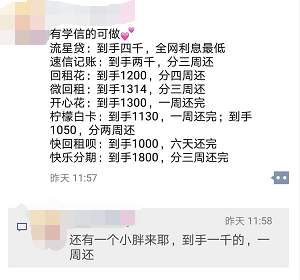

王强的朋友圈里,充斥着各种贷款信息,绝大多数都针对在校学生。他发布的贷款信息,贷款期限以一周为主,贷款金额大多数也只有一千元左右,具有明显的现金贷的特征,而且多以回租的方式发放。

图片截自王强朋友圈

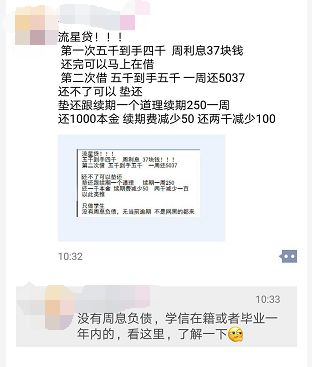

不仅如此,其所谓的“垫付”贷款的利息也并不低。王强朋友圈一条流星贷的贷款信息显示:“第一次五千到手四千,周利息37元,还完可以马上再借。”收取一千砍头息后,用户实际到手4000元,而一周后却需要偿还5037元,年化利率逾1200%。

图片截自王强朋友圈

王强表示,利用信用卡免息期来过桥周转网贷债务是成本最低的一种方式,但是面对较为严格的审核流程,很多学生都很难成功下卡。相对于信用卡过桥,垫付贷款的利息看起来较高,但可操作性更强,更能解决燃眉之急。