6月中旬,蓝筹股行情稍有回调,市场中很多人就欢呼中小创开启超跌反弹。而且从投资者情绪上看,大多数散户对漂亮50为代表的蓝筹股并不感兴趣。那么,中小创真的跌到底了吗?

投资需要往前看,但历史估值也是一把尺子。牛熊交易室分别从绝对估值和相对估值层面来评判一下创业板。

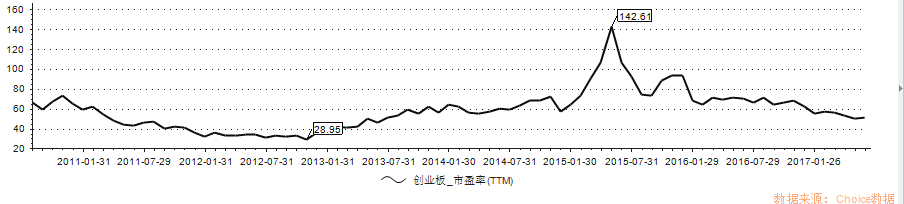

先看绝对估值,2012年11月底创业板PE跌到最低29倍,2015年5月底涨到最高142倍。当前是多少呢?51倍。

也就说往创业板估值的最底部看,创业板指数接下来还得跌个40%。但PE=P/Eps,考虑到创业板整体业绩的走低,股价不必跌得那么惨。

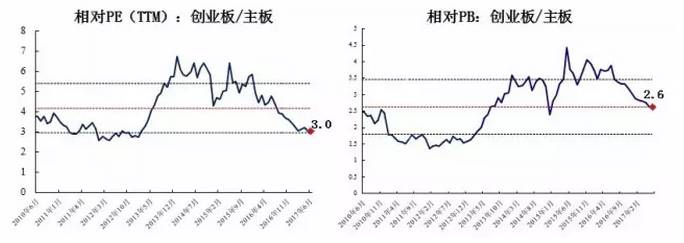

再从相对估值看,按照广发证券的统计,目前创业板相对主板的相对PE为3,已经接近历史最底部;但是另一方面,目前创业板相对主板的相对PB为2.6,其实还在历史均值附近,距离底部还有很大的空间。

也就是说,从比价上看,创业板相对主板的价格已经很便宜了,但这毕竟是相对的。

其实,无论是绝对估值还是相对估值,都涉及到同一个指向,就是业绩。有想创业板指数不再继续下跌,那么需要业绩上升使得绝对估值接近历史底部,同样还需要业绩上升才能使得相对估值也保持便宜。

但不幸的是,我们来看看创业板的业绩增长构成以及未来的前景。

招商证券的研究显示,创业板这几年的业绩增长很大程度上来自于并购。2014 年并购完成的公司,2015 年净利润贡献了14.3 亿的增量;2015 年并购完成的公司,并表利润贡献了37.8 亿,2014/2015 年被并购的标的在2015 年为上市公司合计贡献了52.1亿的净利润增量,占2015 年净利润增量了60%!

再细分来看,加上东方财富和同花顺贡献了25.8 亿的增量,合计贡献增量77.9 亿,占创业板利润增量的比例达到89.3%,可以毫不夸张的说,创业板2015 年的增长完全来自于并购和两个互联网券商!

按照招商证券的估算,创业板2016 年全年并购贡献利润增量98.3亿元,在假设内生增速为17%的前提下,创业板全年实际增速为35%。而2017年假设并购节奏和2016 年四季度基本一致(这种估计太过乐观),则并购来带的利润增量为71%,将会贡献9.9%的增速,全年创业板增速为25%。较2016 年明显回落。

此外,2017年以来IPO提速的同时再融资受到冲击,新增并购大概率明显回落,如果不考虑2017 年新发生的并购,则创业板在2018 年会向着内生增速15%左右靠近,如果2017商誉减值计提较多,则不排除创业板业绩增速回归个位数增长的可能。

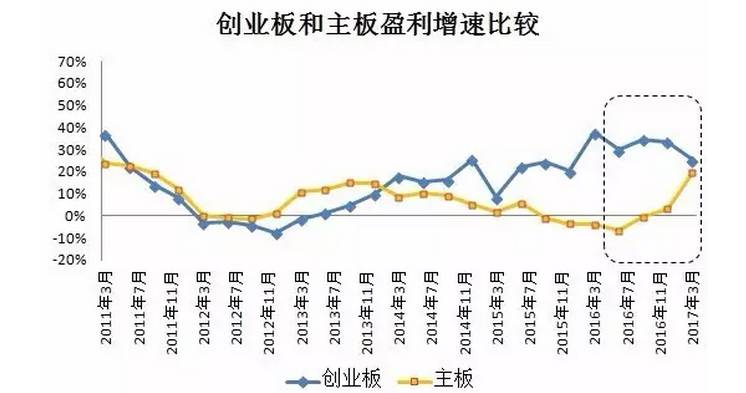

既然并购增长不支持,那么内生增长呢?也很不幸,过去两年创业板的业绩增速大幅超越主板,但2017年一季度主板利润增速开始大幅上行,而创业板盈利增速已开始见顶回落,两者差距明显缩小,展望全年主板的盈利增速大概率会反超创业板。

所以,综合而言,未来创业板外延收购减速和内生业绩增长减速,两者叠加都会进一步降低其ROE上行的预期,而业绩的下滑又会导致创业板股价的下跌,于是戴维斯双杀产生了,最终使得创业板估值向历史底部靠近。鉴于业绩分母的下滑,创业板价格倒不至于下跌40%,但30%应该还是需要的。

向下是大概率的,那么何时能止跌呢?这需要从市场资金的供需和创业板的业绩低点来估算。

从市场的供给需求角度来看,创业板面临大量的限售和定增解禁,解禁高峰过去方能企稳,从解禁进度来看,是2018 年三季度。

从中小创业绩雷彻底爆发时点来看。中小创的2018 年业绩增速将会大幅下滑,如果商誉减值集体超预期,更将加重中小创的业绩压力。2018 年半年报后,市场对于业绩下滑将会开始存在预期,三季报前后对于商誉减值计提应该开始有预期,因此,2018 年三季报前后应该是业绩预期的最低点。

另外再结合证监会5月底发布的最新减持规定来考虑,被限定延迟的解禁势必让市场多一些顾虑,无法做到迅速的出清,所以在业绩雷出现之后,创业板的触底还会有所推迟。综合考虑,在2018年的四季度才有望看到创业板的触底。

至于触底之后,是不是就能来一场类似2012年末的创业板行情,需要结合大的市场背景再来具体分析了。

文章精选

想了解更多的财经信息和投资策略,可添加牛熊君(ID:niuxiongjun)好友,加入投资理财交流群,与众多经验丰富的群友在线互动。