今年股市表现低迷,债市却一路长红。一半海洋一半火焰,但债券类资管产品也并不总是一帆风顺。

资管新规以前,一年期理财的预期年化收益率在

4.9%

左右,在隐含的刚兑预期下,投资者向来只问两个问题:收益率多高,钱要锁多久。在理财净值化的悄然转型中,资产底层切换到了股票和债券的配置上,但投资者的预期实际上还停留在保本保息的老模式里。

旧船票登上新方舟,看起来顺利,但背后的风险并没有被充分计提。因此当去年十一月股债双杀的波动袭来,立马就掀起了惊涛骇浪。

对于置身事内的投资者和从业人员们,那场由债市大跌引发的赎回潮仍历历在目。虽然时至今日,理财产品的净值大多已经收复失地,但这场风波的涟漪却像引力波般悄然扩散,深刻影响着市场的每个角落。从偏股基金的大幅回撤,再到固收产品的破净,投资者的信心俨然还需时间重塑。

在行业激变中,如何寻找平衡,是行业都在思索的问题。

往前追溯,资管新规是范式转变的滥觞;往后推演,构建更具风险收益性价比的资管产品,是链路的终局。

如何成功穿越周期?格雷厄姆在《聪明的投资者》中提出了解决方案

——

股债混合策略。底层的逻辑是资产配置,即在不同的资产类别中进行平衡和分散投资。资产配置的有效性依赖于两个基本假设:首先,我们无法准确预测哪种资产在未来的表现最优;其次,没有任何一种资产能持续稳定地超越其他资产。

因此,投资管理人需要寻找至少两种相关性低的资产进行组合,以实现风险的分散化。股票和债券作为最成熟的标准化资产,在波动上呈现出了低相关性,股债混合策略自然就成为了资产管理者们的首选。

在如今的市场大环境下,股债混合策略的内涵则更加错综。

A

股波动剧烈,债券可提供的“安全垫”在削弱。如何将股票和债券更加无暇地捏合在投资组合中,是投资机构在新时代需要面对的挑战。

关于如何雕琢出长期业绩良好、投资逻辑可解释的股债混合产品,安信基金混合资产投资团队在长期的耕耘中,已经形成了完整的框架。

真正具备强劲生命力的事物,一旦恰逢其时,便会蓬勃发展。竹笋深埋地底,惊蛰春雨袭来,便会破土而出、直刺天空。股债混合资产策略产品的强大竞争力,在资产新规的春雨过后,开始显露。

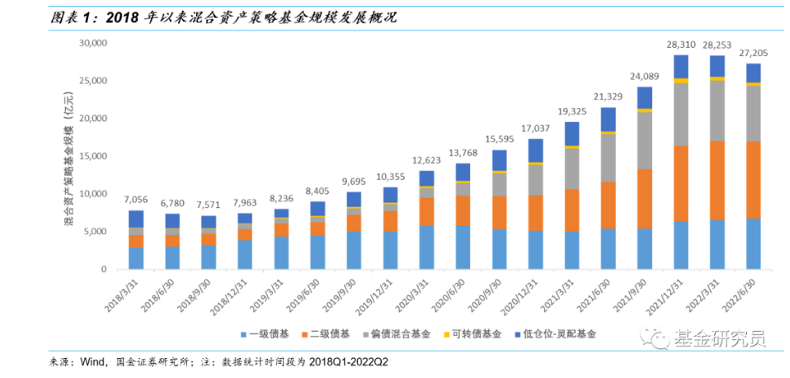

根据国金证券的研报统计,在

2018

年底,全市场混合资产策略基金规模不到

8000

亿,到了

2021

年底,规模飙升到了

2.8

万亿,三年时间,混合资产策略基金的规模翻了三倍都不止。

股债混合产品的规模之所以能迅速上量,当然有赖于整个公募行业的上行趋势,但硬币的另一面则是行业发展从粗放回归有序的过程中,资产供给结构的微妙变化。

房地产信托存续规模在资管新规颁布的次年见顶,此后逐渐式微;理财产品被要求打破刚兑预期,压降非标规模,同时像公募基金一样按净值法披露业绩,这意味着理财产品也需要接受波动的考验。

2019

年向后,冠以“固收

+

”之名的各种股债混合型产品开始广受青睐。

然而

相爱没有那么容易,股和债都有它的脾气

,度过了

2020

年的市场甜蜜期,不少爆款基金开始折戟。

2022

年权益市场大幅震荡、转债溢价风险暴露、年末债市遭遇大跌,三重暴击之下,不少前两年强调理财替代的爆款“固收

+

”变成“固收

-

”。

所谓沧海横流,方显英雄本色。

在股债混合策略上深耕细作了多年的安信基金混合资产投资团队,

2022

年展现出稳如泰山的气势。

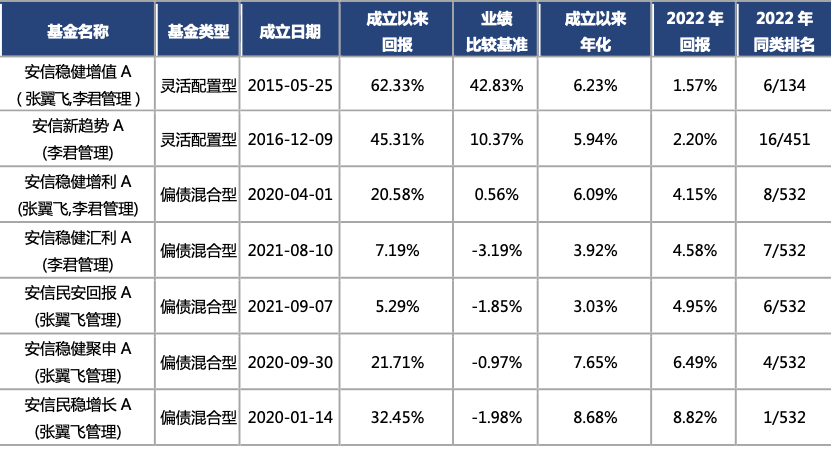

这一年,安信基金以

5

只产品(银河证券数据,仅统计

A

份额)

“

霸榜

”

偏债混合基金业绩回报前十。年度排名或有偶然,但长期业绩更能说明一家基金公司对市场运作的洞悉和对产品定位的思考。

早在

2015

年就躬身入局股债混合策略的安信基金,在业内久负盛名,代表性产品

“

安信稳健增值

”

实现了连续

7

个完整年度正收益。

张翼飞和李君这对黄金搭档,也已经成为股债混合投资策略领域无法绕过的一座山峰。

升任安信基金副总经理的张翼飞,是公募基金里被珍重的典型,注册会计师的背景让他更注重以财务管理的视角审视投资标的,强调从企业价值和现金流质量研判资产;李君现任安信基金混合资产投资部总经理,在私募的从业履历平添了几分深邃,在投资风格和个股投资上都更加左侧,更具绝对收益属性。

数据来源:

Wind

,截至

2023

年

5

月

31

日。排名来源:银河证券

2019

年到

2022

年的这一轮牛熊周期,较往时更为激烈一些,宏观变量的不确定性和交易结构的拥挤造就了风火轮一般的轮动和切换。

少有投资团队能够做到平稳地穿越风暴中心,安信基金混合资产投资团队无疑是其中的佼佼者。

纵观安信基金股债混合策略的产品线,无论是由张翼飞、李君分别单独管理的安信民稳增长、安信新趋势,还是二人共管的安信稳健增值、安信稳健增利,自成立以来,历史数据在相对收益和绝对收益两个维度,都取得了不俗的表现。

没有人能随随便便成功,策略的成熟和框架的迭代,是安信基金混合资产投资部保持竞争力的关键。

深度挖掘价值、极注重流动性、强调控制回撤,构成了安信基金混合资产投资团队的核心方法论。

而回望过去,张翼飞和李君的策略也经历过三次迭代。

起点:绝对收益风格的萌芽(

2015

年

-2020

年)

2015

年

5

月安信稳健增值成立于历史级别的泡沫顶点,

“

绝对收益

”

的信仰在安信团队扎根,也为后续混合产品的发行运作树立了标杆。这个时期的产品运作思路除了对打新股等偏绝对收益机会的把握,更有

“

风险预算

”

的机制,而这恰是张翼飞

“

懂投资、懂产品、更懂客户

”

的体现。

在这套机制下,管理人必须平衡收益和风险,通过债券部分贡献的收益计算买入后持有不同时间的安全垫厚度,进而测算最大回撤的幅度,从而有序暴露股票的风险头寸,合理控制仓位,让持有人的体验感更好。

2017

年李君加入安信基金后,团队的选股能力得到进一步增强,也为后来的迭代打下业绩口碑的基础。

演进:产品线的延展(

2020

年

-2022

年)

经过多年的匠心经营,安信基金通过差异化的风险收益特征分析和清晰的产品定位,实现了对股债混合全产品线的布局。从产品成立以来的历史平均股票仓位看,有

20%

左右的安信稳健增利、

30%

左右的安信稳健聚申、

40%

左右的安信民稳增长、

50%

左右的安信平衡增利,各具特色的产品,提供了风险和波动从低到高的多元化投资选择。部分产品加入了持有期设计,力求帮助投资者屏蔽无效波动干扰。

产品运作聚焦纯债、转债、股票三大资产,以简驭繁。体现在实操上,债券投资不做信用下沉、以利率债和高等级信用债为主积累安全垫,依据产品定位不同匹配相应的风险预算,在股票的配置方向上偏好低估值、高股息的价值蓝筹,构建具有高夏普比率的投资组合。

虽然经过

2022

年市场的考验,安信的混合资产投资团队均取得显著正回报,但基金经理也在思考如何在稳住收益的同时进一步控制好回撤。

对此,安信基金给出的答案是:进一步优化产品定位,既有黄金搭档合而为之的经典策略,也有保持张翼飞投资独立性、专注低估资产的策略,又有李君强调相对分散、追求低波动的策略。

投资之所以需要保持策略的持续迭代进化,就是因为无常才是市场的常态

。在过去几年中,股债混合型产品,完成了从无人知晓到全力奔跑的跨越,而张翼飞和李君也在市场挑战中不断证真策略的有效性,与此同时也并没有固步自封,用迭代让资产管理走的更远更稳健。

强烈的周期性,是资本市场的重要特征。风格轮动周期、市场波动周期甚至是宏观变量和交易结构的周期,都在不同程度上加剧了市场的波动。而波动对于资产管理行业而言,从来都是挑战。

股债混合策略产品以“固收

+

”的名义在

“

理财替代

”

浪潮下茁壮发展,在负债端天然有追求绝对收益的强烈倾向性。然而在资产端,强烈的周期性波动让绝对收益充满挑战。

安信基金

混合资产投资团队应对市场的要诀在于,对波动给予充分的风险管理:

从持有人体验出发倒推出组合回撤管理和权益的敞口暴露,并在组合管理过程中适度止盈、留有下跌时加仓的主动权

。

正是基于持有者体验考量的投资策略,才造就了安信稳健增值连续

7

个完整年度实现正收益的体验,这也是整个安信基金的股债混合基金产品线高夏普的缩影。

在双线优化的策略升级后,安信基金的股债混合产品线可划分为两类:第一类主要由张翼飞负责,固收资产以利率债和类利率债为主,权益资产侧重大盘股,保持资产研判的独立性,与指数相关性不强,更偏向绝对收益。第二类则主要由李君负责,固收资产大致相同,权益资产除了低估值、高股息的大盘股,还加入高度分散的其他行业低位股票,持仓更加分散,追求相对优势来创造长期回报。

张翼飞在选股上聚焦低估值,在持有过程中关注实际价格和评估价格的对比,也会在阶段性涨跌里做一些波段操作,但如果

“

认为价格缺乏吸引力,原则上就不碰了

”

。张翼飞相信与其不停地捕捉市场上不同的风口,不如在自己熟悉的领域上尽量提高胜率。这种风格也铸就了张翼飞所管理产品的超强韧性。

李君期望在大盘价值的部分和分散化股票组合之间,寻找平衡。当大盘价值股在某一阶段表现偏弱,他会相应增加持仓,反之则降低持仓。在股票选择上,李君更倾向于在市场低谷时入场,通过逆向加仓和性价比比较的策略来管理仓位。从

2022

年

3

月开始,安信新趋势基本遵循了这一策略,这也是全市场仅有的同一基金经理管理,经历了

2018

和

2022

年的两轮大熊市,仍然取得了超过

5%

的年化回报,并且最大回撤在

2.5%

以内的股债混合产品。

如今安信基金股债混合的产品线,既有大家熟悉的、资产独立性较强的产品可选,又有股票更加分散与指数相关性更高的同类产品可选,并且基金经理名下投资账户变少,日常效率也会更高。

道的落地,离不开术的展开。

张翼飞和李君的投资方法论包含三个方面:

在资产选择上坚持投资价值,在组合管理上注重分散和流动性管理,在产品运作中强调回撤的过程管理。

张翼飞和李君相信,一个资产接下来涨不涨,这个判断在任何情况下都不太好做。但是一个资产现在贵不贵,这个判断有时比较容易去做。而实际上,真正

“

值

”

的资产在市场走弱时,通常也会跌得较少。

在债券、转债和股票三个资产类别上,安信基金混合资产投资团队都讲究对价值的坚守。

在债券上,券种以中短久期、高评级国企央企债券为主,以提供稳定的投资安全垫;在股票端,以价值投资为导向,重点跟踪优质价值股,结合扎实的基本面研究,实现低估买入,高估卖出的策略,注意躲避系统性风险;在转债投资中,将定价视为第一准绳,评估债底价值和期权价值,追求更好的风险收益比。

马科维茨说分散的资产配置是投资中唯一免费的午餐,在大类资产的权重调整上,张翼飞和李君表示,会对

股票和债券资产配置价值进行动态分析,择价而不择时。根据产品的定位,立足绝对收益的目标,在权益仓位中枢的基础上,调整债券和股票的组合权重。

股票仓位由二十多只有效持仓构成,张翼飞认为,这一数字可以在分散系统性风险和保证对个股的研究深度之间取得平衡。

在管理规模日益扩张之际,对所配置资产流动性的坚持,成为张翼飞和李君投资能动性的体现。他们相信在投资中,充沛的流动性提供了纠错和捕捉机会的可能性,特别是在管理规模比较大的时候。

而不管是配置的分散还是流动性管理,都是产品回撤管理中的重要一环。张翼飞和李君对客户的投资体验,尤为重视: