前 言

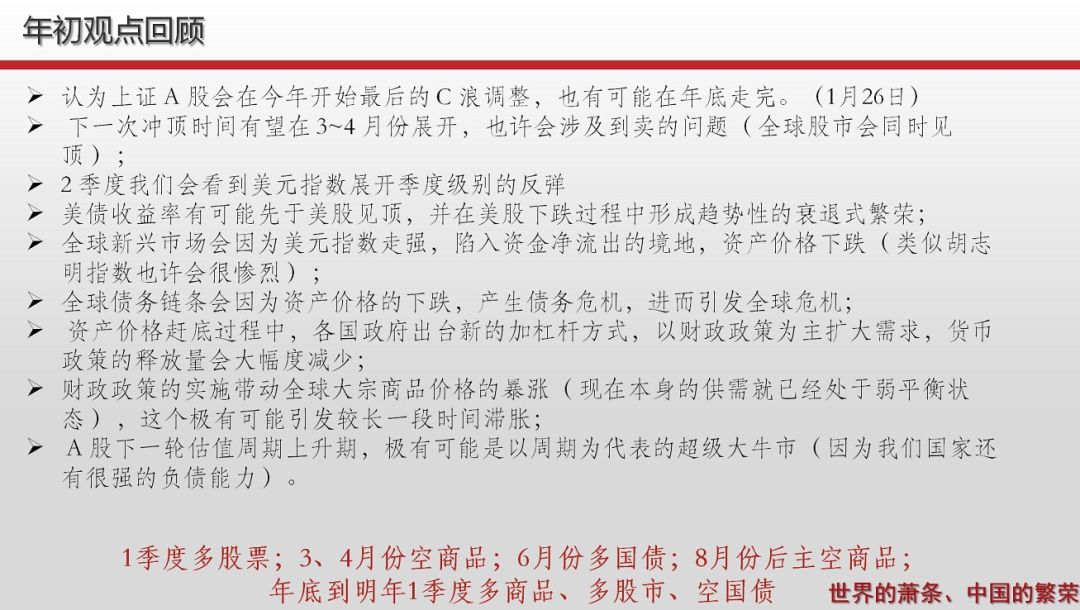

2018 年 1 月份在上证指数 13 连阳的情况下我写了一篇

《冰与火之歌——迎接激烈动荡的 2018 年》

,全面阐述认为今年会是一个堪比 2004 年、2008 年、2011 级别的大熊市,也是我杀估值周期最后一个阶段;并在

《高点、回调还是危机爆发——写在美股爆跌之后【满纸荒唐言,只为博君乐】》

文章中,进一步阐述了认为美国股市会在今年产生剧烈震荡。

这两篇文章主要结论如下图。( 下图的言论基本上也是在 2017 年 12 月份到 2018 年 1 月份的所有观点 )

到了 10 月份,我们看到结论大部分应验,全年的运行也基本是在这个框架内。

目前也许该走到了美国资产价格泡沫破裂的时候,全球性的危机,只能依靠美国资产价格和债务的危机才能出现。

到了这个时候,我觉得我有必要再写一片文章,来表明我的态度和认识。我把这篇文章的题目称为

《在寒冷的冬天等待不远处的春天——人生少有几次的财富机会即将到来》

,我是认为最后一跌即将到来,而之后将带来的是一次人生财富级别的变化。

主要的结论如下:

1、我在 7 月初提到的观点将完全适用于接下来半年的行情,“指数级别最困难的时候已经过去,中小股票洗洗睡吧,抱团的股票不要碰”;

2、历史性的大底也许很快就要见到,上证指数并不会有多深,接下来我们会看到全球债券市场进入趋势性的繁荣;见底的时间要伴随着是否会出现反弹,弹多高来决定。如果弹得高,那么见底时间会略晚,如果反弹并不高,见底时间会及早完成;

3、未来的市场见底极有可能是,伴随“全球债券市场衰退式繁荣”后展开见到上证指数的历史性大底,这个大底发生时候我们会看到美国不断创新低,而上证指数并不会出现跟随;

4、这个历史性底部的重要性和重要意义也许会类比 2005 年的 998 点的历史意义,也许并不会低位震荡徘徊很久,而是有可能形成 998 级别的翻转;

5、大宗商品价格是否能产生暴跌,要依靠的是美国是否能发生大的债务危机;从现在看极有可能是由于美国金融企业杠杆的收缩作为最终的收场;

6、那么各国政府救市也许就会成为新的一轮经济刺激,这轮救市美国会采用财政政策多一些的方式,货币政策方面会继续接走有毒资产并确保核心机构的稳定,也许会看到在上个世纪初的消费券的出现;中国救市的政策有可能会在货币层面更多一些,基建财政政策可以实施的空间有限,会出现新一轮的债务转嫁,由地方政府负债转为国家级别负债( 地方债务由中央背 );

7、那么我们也能看到两年后的全球的滞胀,这个滞胀会给中国带来一场前所未有的机遇,是由技术进步周期( 康波周期 )带来的最好的追赶时间窗口。

请记住,如果我们应对得当,我们将迎来辉煌的十五年,如果我们应对不当,那么我们的股市会短期内冲击高点,之后多年缓慢的回落。

我会在后续的文章中,全面的梳理这些问题和推论。

投资的操作中,根据个人风险承受能力,在总风险可控的情况已经可以开始入手了。

在最寒冷的冬天迎接不远处的春天

大盘涨跌有什么依据吗?很多人认为股票大势的涨跌很难判断,放弃了去判断。应该说这个确实是很难,但是这个不代表着不要去判断。

可靠性的判断是来自规律性的东西不断的重复。而特事特例的说法是无法形成可靠性和可复制性的判断。

例如:今年股市的下跌是因为贸易战引发的下跌?因为经济不好引发的下跌?或者是因为去杠杆的过程中引发的持续下跌?都不是,这些只能成为投资中的催化剂,不能是投资中的核心因素。

什么是催化剂?催化剂是这个信息出来的时候,他有可能不跌,也有可能跌;核心因素是因为市场一定会跌,一定会出现下跌。

我判断股票市场变化的核心思想来自霍华德马克思的“估值单摆运动”,当估值单摆运动下来的时候没有任何力量和方式能改变股市的单摆运动,一定会从最高的估值走向最低的估值,中间任何的一次反弹都是需要卖出逃离的信号。在这个基础上我发展出了我的“牛熊八段论”,今年正是

杀估值周期的第四个阶段

向

升估值周期第一个阶段

转化的过程。

相应的这两个阶段的特性我在之前的文章中有所提到过,在这里重新阐述如下:

➤

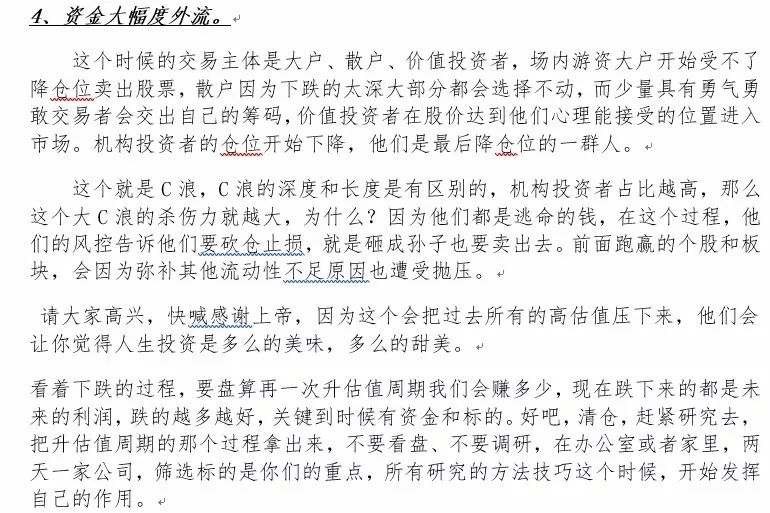

杀估值周期第四个阶段:资金大幅度外流

➤

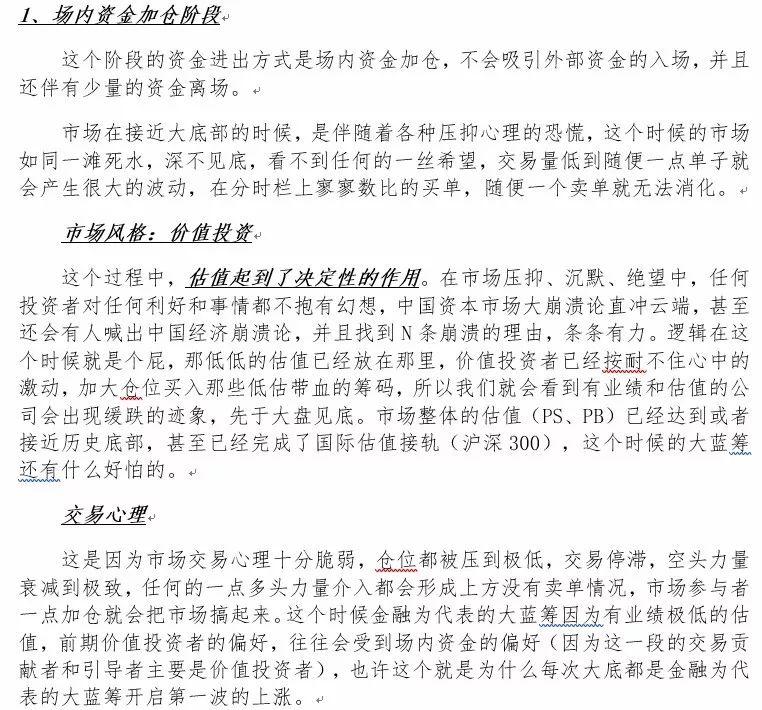

升估值第一个阶段:场内资金加仓阶段

今年主要的下跌原因,只是因为今年就该下跌。在我的“判断估值摆动的三因素”中无一例外都是对 A 股不利的,

在历史上这种相同的情况下分别对应着 2004 年、2008 年、2011 年、2015 年,无一例外都是一场大熊市。所以我说今年就该下跌,也就有了我那一篇

《

冰与火之歌——迎接激烈动荡的 2018 年》

文章。