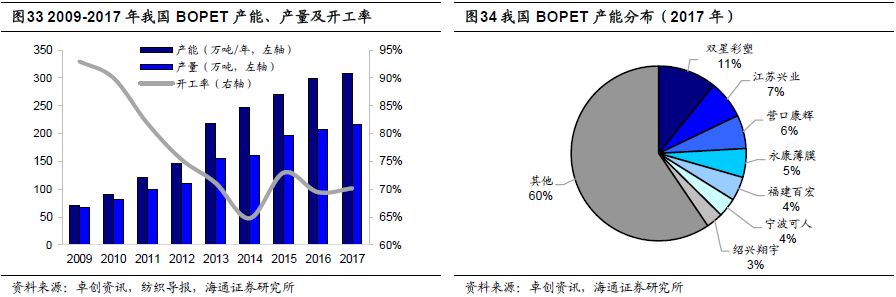

供给端:BOPET产能增长较快。

2009-2017

年,

BOPET

产能、产量年均复合增长率分别为

20.13%

和

15.97%

。截至

2017

年底,

BOPET

产能、产量分别为

308

万吨/年和

216

万吨,开工率

70%

左右。行业产能相对分散,其中双星彩塑(

36.5

万吨/年)、江苏兴业(

24

万吨/年)和营口康辉(

21

万吨/年)产能均超过

20

万吨/年,占比分别为

11%、7%

和

6%

。

2018

年

1-5

月,

BOPET

产量

92

万吨,同比

+6.9%

。

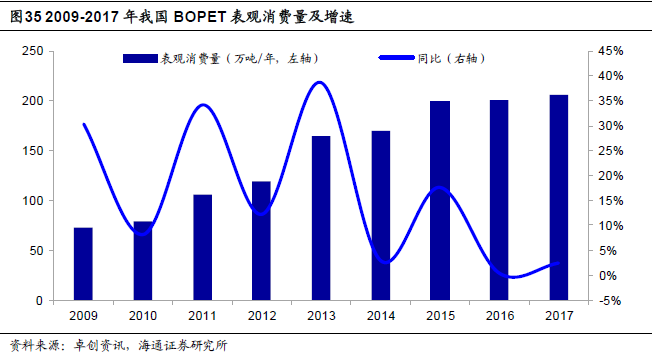

需求端:高端市场需求快速增长。

虽然国内

BOPET

薄膜基本实现自给自足,但是高端市场如光学膜、电子膜等领域,中国仍然依赖进口。市场需求的快速增长主要是受包装和技术应用两大领域广泛使用的驱动,其多功能性以及终端应用技术的快速开发给

BOPET

薄膜创造了新的机会。其中,光伏行业是

BOPET

薄膜需求增长最为迅速的领域,自

2010

年以来的年均增速达到

29%

。此外,显示器和光学薄膜是另一个年均增速达到两位数的领域,主要是受到智能手机、平板电脑和平板电视市场快速扩张的影响。

2018Q1,BOPET

表观消费量

51

万吨,同比

+2.3%。

需求端:高端市场需求快速增长。

虽然国内

BOPET

薄膜基本实现自给自足,但是高端市场如光学膜、电子膜等领域,中国仍然依赖进口。市场需求的快速增长主要是受包装和技术应用两大领域广泛使用的驱动,其多功能性以及终端应用技术的快速开发给

BOPET

薄膜创造了新的机会。其中,光伏行业是

BOPET

薄膜需求增长最为迅速的领域,自

2010

年以来的年均增速达到

29%

。此外,显示器和光学薄膜是另一个年均增速达到两位数的领域,主要是受到智能手机、平板电脑和平板电视市场快速扩张的影响。

2018Q1,BOPET

表观消费量

51

万吨,同比

+2.3%。

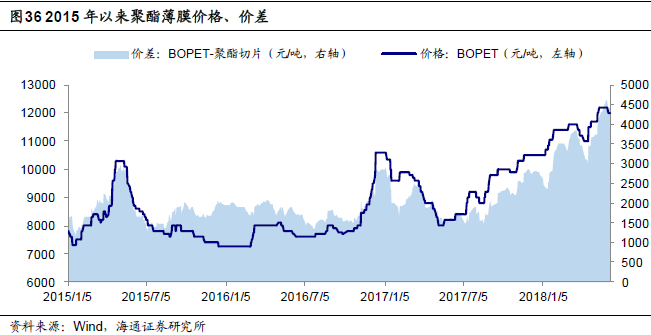

聚酯薄膜价格上涨,价差扩大

。

2017

年

BOPET

均价

9427

元/吨(同比

+17.9%

),与切片的平均价差

2081

元/吨(同比

+13.6%

)。

2018

年,

BOPET

价格、价差进一步上涨,

1-5

月平均价格

11437

元/吨,同比

+23.2%

;平均价差

3463

元/吨,同比

+67.2%

。

聚酯薄膜价格上涨,价差扩大

。

2017

年

BOPET

均价

9427

元/吨(同比

+17.9%

),与切片的平均价差

2081

元/吨(同比

+13.6%

)。

2018

年,

BOPET

价格、价差进一步上涨,

1-5

月平均价格

11437

元/吨,同比

+23.2%

;平均价差

3463

元/吨,同比

+67.2%

。

3.

聚酯龙头:上市融资,完善产业链布局

3.

聚酯龙头:上市融资,完善产业链布局

3.1

聚酯龙头上市融资,优化资产结构

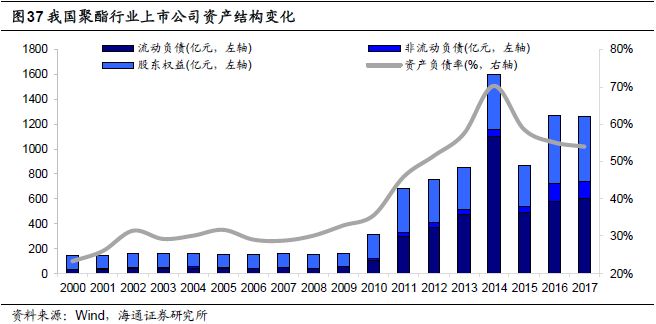

民营聚酯龙头企业大多已经上市,纷纷进行再融资,资金陆续到位。

截至

2017

年年底,涤纶长丝龙头企业除盛虹未上市外,大多已完成上市,并纷纷进行再融资,优化资产结构。

2014-2017

年,聚酯行业上市公司资产负债率由

70.28%

持续下降

53.79%

。

聚酯行业上市公司股权融资情况。

据Wind的数据,

2015

年之后聚酯上市公司通过定向增发共募集资金

337.75

亿元。

聚酯行业上市公司股权融资情况。

据Wind的数据,

2015

年之后聚酯上市公司通过定向增发共募集资金

337.75

亿元。

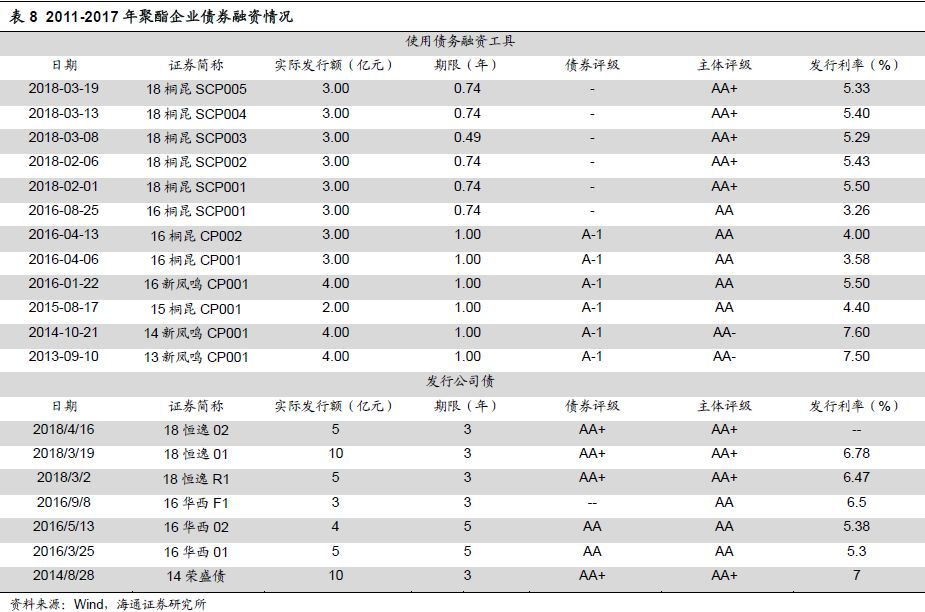

聚酯行业上市公司债券融资情况。

2018

年以来,聚酯企业债券融资加快。截至

2018

年

4

月

15

日,聚酯企业使用债券融资工具

15

亿元,发行公司债券

20

亿元。

聚酯行业上市公司债券融资情况。

2018

年以来,聚酯企业债券融资加快。截至

2018

年

4

月

15

日,聚酯企业使用债券融资工具

15

亿元,发行公司债券

20

亿元。

涤纶行业短期偿债和变现能力提升,风险降低。

据中纤网的数据,涤纶行业流动比率(流动资产/流动负债)从

2015

年

2.05

倍改变至

2017

年

2.01

倍,流动比率较高,表明企业短期偿债能力较强;从速动比率((流动资产-存货)/流动负债)变化情况看,涤纶行业从

2015

年

1.37

倍改变至

2017

年

1.30

倍,速动比率较高,表明在不考虑存货的情况下,企业流动资产的变现能力较强;从现金比率((货币资金+短期投资)/流动负债)的变化情况看,涤纶行业从

2015

年

1.06

倍改变至

2017

年

0.98

倍,现金比率较高,表明在不考虑存货和应收账款的情况下,企业的短期偿债能力更有保障。由此可见,行业短期偿债和变现能力较好,资产质量优化。

涤纶行业短期偿债和变现能力提升,风险降低。

据中纤网的数据,涤纶行业流动比率(流动资产/流动负债)从

2015

年

2.05

倍改变至

2017

年

2.01

倍,流动比率较高,表明企业短期偿债能力较强;从速动比率((流动资产-存货)/流动负债)变化情况看,涤纶行业从

2015

年

1.37

倍改变至

2017

年

1.30

倍,速动比率较高,表明在不考虑存货的情况下,企业流动资产的变现能力较强;从现金比率((货币资金+短期投资)/流动负债)的变化情况看,涤纶行业从

2015

年

1.06

倍改变至

2017

年

0.98

倍,现金比率较高,表明在不考虑存货和应收账款的情况下,企业的短期偿债能力更有保障。由此可见,行业短期偿债和变现能力较好,资产质量优化。

3.2

民用丝

龙头盈利提升,进军大炼化完善产业链布局

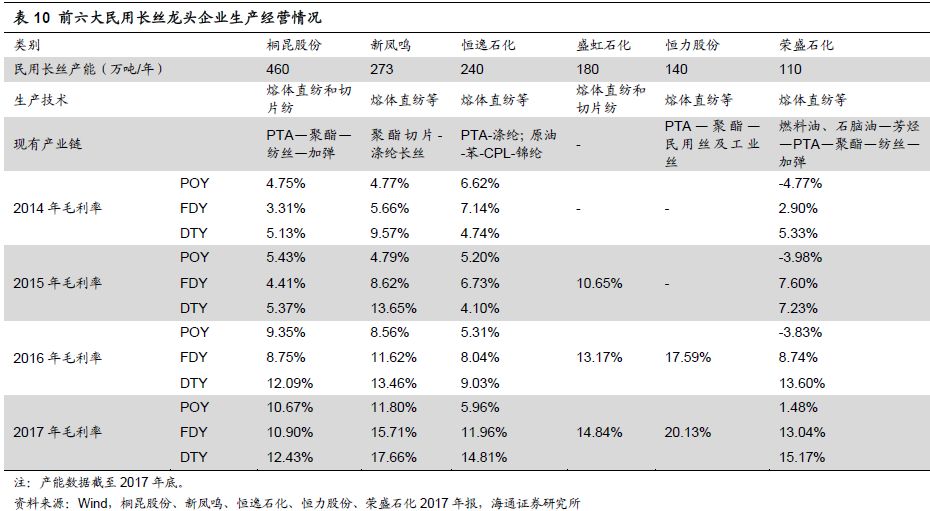

民用涤纶长丝供需改善,价差扩大,行业进入景气周期。

2016

年以来,民用丝新增产能增速放缓,下游需求回升,行业供需改善,民用长丝价格上涨,价差扩大。行业景气带动龙头企业盈利回升,

2016-2017

年长丝龙头毛利率持续提高,其中恒力股份由于产品更偏向细旦、超细旦丝,毛利率明显高于其他同行企业。

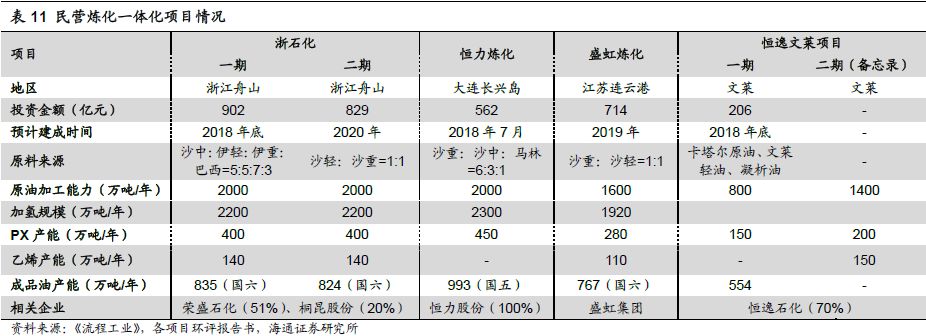

PTA-涤纶龙头民营企业进军大炼化,完善产业链一体化。

目前,民营涤纶长丝六大龙头企业除新凤鸣在建

PTA

产能外,其他企业都已经拥有上游

PTA

产能。为进一步解决上游

PX

等原料问题,完善产业链配套,近年来荣盛、桐昆、恒逸、恒力、盛虹几大

PTA

-涤纶产业链龙头企业进一步布局上游炼化领域,打造千万吨级大型炼化一体化项目。我们预计项目将在

2018

年底

-2019

年期间陆续建成投产。

PTA-涤纶龙头民营企业进军大炼化,完善产业链一体化。

目前,民营涤纶长丝六大龙头企业除新凤鸣在建

PTA

产能外,其他企业都已经拥有上游

PTA

产能。为进一步解决上游

PX

等原料问题,完善产业链配套,近年来荣盛、桐昆、恒逸、恒力、盛虹几大

PTA

-涤纶产业链龙头企业进一步布局上游炼化领域,打造千万吨级大型炼化一体化项目。我们预计项目将在

2018

年底

-2019

年期间陆续建成投产。

浙石化4000万吨/年项目

:

浙石化由荣盛、桐昆、巨化集团及舟山海洋综合开发投资有限公司共同出资成立,主要在舟山绿色石化基地筹建

4000

万吨/年炼化一体化项目。项目总投资

1730.85

亿元,总规模为

4000

万吨/年炼油、

800

万吨/年对二甲苯和

280

万吨/年乙烯。项目分两期实施,每期规模为

2000

万吨/年炼油、

400

万吨/年对二甲苯、

140

万吨/年乙烯及下游化工装置。目前一期项目稳步推进中,我们预计

2018

年底建成。

恒力炼化2000万吨/年项目:

恒力石化

2000

万吨/年炼化一体化项目坐落于全国七大石化产业基地之一的大连长兴岛经济区。项目原油一次加工能力

2000

万吨/年,芳烃联合装置规模

450

万吨/年。加工原油为沙重、沙中、马林原油,采用常减压+加氢裂化+芳烃的全加氢工艺路线,加氢规模为

2300

万吨/年。项目于

2016

年底开始建设,我们预计

2018

年

7

月建成。

盛虹炼化1600万吨/年项目:

盛虹炼化项目位于七大石化产业基地之一的江苏连云港,项目总投资

714

亿元,以炼油、芳烃、乙烯一体化的加工模式进行设计,主要包括

1600

万吨/年常减压蒸馏装置、

400

万吨/年轻烃回收装置、

280

万吨/年芳烃联合装置,

110

万吨/年乙烯装置、

4*15

万吨/年硫磺回收装置等。我们预计项目

2019

年建成投产。

恒逸文莱800万吨/年一期项目:

文莱一期项目主要计划建设

800

万吨/年常减压装置、

150

万吨/年

PX

、

80

万吨苯及甲苯。截至恒逸石化

2017

年年报披露日,桩基、土建、一级地管、道路基本完工;码头、电站等工程接近尾声;生产准备和商务准备工作按计划推进;项目人员已基本到位;同时国开行牵头的

17.5

亿美元银团贷款已获批,我们预计

2018

年底建成。同时,文莱二期项目备忘录签订,项目计划建设

1400

万吨/年原油加工能力、

150

万吨/年乙烯,

200

万吨/年PX。

炼化项目投产有助于解决公司原料来源,提高公司盈利能力与抗周期风险能力。

目前国内

PX

产能仅有

1440

万吨,进口依赖度接近

60%

,国内

PX

紧缺导致产业链利润集中在

PX

端。四大民营炼化项目的投产在

2019

年将释放

PX

产能

1280

万吨/年,有助于解决公司原料来源,完善产业链。同时以镇海炼厂对标,

2000

万吨/年炼化一体化项目在炼化景气高峰有望实现

100

亿以上规模利润,有助于大幅提高公司盈利能力。

炼化项目投产有助于解决公司原料来源,提高公司盈利能力与抗周期风险能力。

目前国内

PX

产能仅有

1440

万吨,进口依赖度接近

60%

,国内

PX

紧缺导致产业链利润集中在

PX

端。四大民营炼化项目的投产在

2019

年将释放

PX

产能

1280

万吨/年,有助于解决公司原料来源,完善产业链。同时以镇海炼厂对标,

2000

万吨/年炼化一体化项目在炼化景气高峰有望实现

100

亿以上规模利润,有助于大幅提高公司盈利能力。

4.

政策:提高差别化率,鼓励绿色生产

4.1

产品升级、清洁生产是产业结构调整的关键

聚酯行业产业结构调整鼓励发展差别化、功能性和新型聚酯产品。

据国家发改委

2013

年第

14

号令颁布的《产业结构调整指导目录(

2013

年修改本)》文件,我国鼓励聚酯行业进行产业结构调整。由于快速扩张,国内聚酯及涤纶行业同质化竞争加剧,产能过剩问题逐步显现,产业整体效益趋于下降。同时,我国聚酯及涤纶产能约85%高度集中于东部地区,因此不再鼓励东部地区新增产能,重点引导东部地区企业强化对现有产能的升级改造和兼并重组,提高技术水平、质量和效益,降低我国对国际原油的依存度,实现聚酯及涤纶行业的可持续发展,同时,也可为中西部地区发展预留适度空间。聚酯及涤纶行业具体鼓励发展的两大领域包括:

(1)差别化、功能性聚酯(

PET

)的连续共聚改性〔阳离子染料可染聚酯(

CDP

、

ECDP

)、碱溶性聚酯(

COPET

)、高收缩聚酯(

HSPET

)、阻燃聚酯、低熔点聚酯等〕;熔体直纺在线添加等连续化工艺生产差别化、功能性纤维(抗静电、抗紫外、有色纤维等);智能化、超仿真等差别化、功能性聚酯(

PET

)及纤维生产(东部地区限于技术改造)。

(2)新型聚酯:聚对苯二甲酸丙二醇酯(

PTT

)、聚萘二甲酸乙二醇酯(

PEN

)、聚对苯二甲酸丁二醇酯(

PBT

)、聚丁二酸丁二酯(

PBS

)、聚对苯二甲酸环己烷二甲醇酯(

PCT

)等新型聚酯和纤维的开发、生产与应用。

新型聚酯是国家鼓励外商投资的产业。

据国家发改委、商务部发布的《外商投资产业指导目录(

2017

年修订)》,鼓励外商投资产业目录中包含纤维及非纤维用新型聚酯生产:聚对苯二甲酸丙二醇酯(

PTT

)、聚葵二甲酸乙二醇酯(

PEN

)、聚对苯二甲酸环己烷二甲醇酯(

PCT

)、二元醇改性聚对苯二甲酸乙二醇酯(

PETG

)。

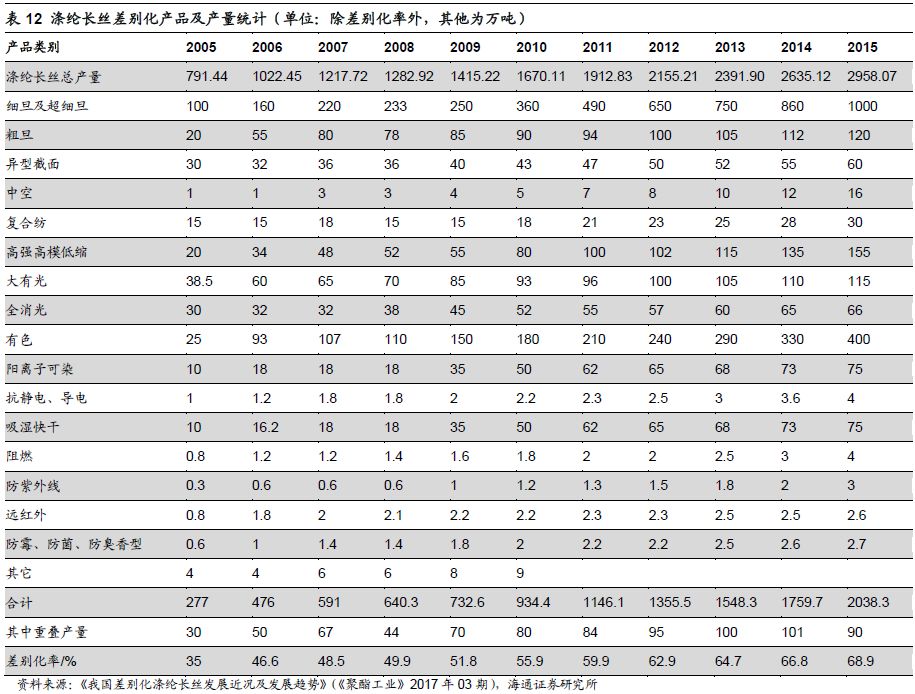

我国聚酯纤维差别化率不断提升。

日益激烈的市场竞争和国际上对我国纺织品出口的种种设限对我国化纤行业的差别化率提出了挑战。作为我国规模和产量最大的化纤品种,聚酯纤维差别化率在过去几年得到了很大提高(

2015

年差别化率达到

68.9%

),应用领域不断扩展,小批量、多品种的差别化生产成为当今国际涤纶短纤发展的大趋势,市场占有率逐渐提高,有望成为聚酯行业新的增长点。

绿色生产减轻资源环境压力,落后产能有望退出,龙头企业受益。

据

2017

年

6

月中国化学纤维工业协会发布《中国化纤工业绿色发展行动计划(

2017-2020

)》的数据,以节能环保、绿色低碳为主的贸易竞争新格局已经形成,发达国家限制高能耗、高排放、含有毒有害原料的产品进口等政策,对行业的发展形成了“倒逼机制”。计划指出,低温短流程聚酯技术、聚酯生产废水中乙醛回收技术等在行业内已得到广泛应用;将着力培育化纤产品的绿色设计能力,以及聚酯纤维的绿色加工设计。攻克聚呋喃二甲酸乙二醇酯(

PEF

)、聚对苯二甲酸丙二醇酯(

PTT

)、生物基的聚对苯二甲酸乙二酯(

PDT

)、聚对苯二甲酸丁二醇酯(

PBT

)等单体、聚合、纺丝关键技术,重点关注原料替代技术,实现规模化生产,开发低成本、高品质生物基纤维及制品。开发“一头两尾”、“双多元醇循环”绿色催化等聚合工艺技术,长丝环吹、Wings等新模块在预牵伸丝(

POY

)、全牵伸丝(

FDY

)以及工业丝中的应用技术,乙二醇、乙醛回收再利用技术,以及差别化功能聚酯纤维柔性制备技术;开发阻燃、抗熔滴、高仿棉及同质异构纤维及其应用成套工程技术,实现大容量规模化聚酯柔性化制备。同时,《聚酯涤纶工业清洁生产评价指标体系》、《再生涤纶工业清洁生产评价指标体系》等规范性文件的相继颁布,为聚酯及化纤工业清洁生产提供了有效的管理工具和评价手段。我们认为,随着环保要求的逐步提高,落后产能将进一步退出,环保和节能措施到位的龙头企业有望受益。

绿色生产减轻资源环境压力,落后产能有望退出,龙头企业受益。

据

2017

年

6

月中国化学纤维工业协会发布《中国化纤工业绿色发展行动计划(

2017-2020

)》的数据,以节能环保、绿色低碳为主的贸易竞争新格局已经形成,发达国家限制高能耗、高排放、含有毒有害原料的产品进口等政策,对行业的发展形成了“倒逼机制”。计划指出,低温短流程聚酯技术、聚酯生产废水中乙醛回收技术等在行业内已得到广泛应用;将着力培育化纤产品的绿色设计能力,以及聚酯纤维的绿色加工设计。攻克聚呋喃二甲酸乙二醇酯(

PEF

)、聚对苯二甲酸丙二醇酯(

PTT

)、生物基的聚对苯二甲酸乙二酯(

PDT

)、聚对苯二甲酸丁二醇酯(

PBT

)等单体、聚合、纺丝关键技术,重点关注原料替代技术,实现规模化生产,开发低成本、高品质生物基纤维及制品。开发“一头两尾”、“双多元醇循环”绿色催化等聚合工艺技术,长丝环吹、Wings等新模块在预牵伸丝(

POY

)、全牵伸丝(

FDY

)以及工业丝中的应用技术,乙二醇、乙醛回收再利用技术,以及差别化功能聚酯纤维柔性制备技术;开发阻燃、抗熔滴、高仿棉及同质异构纤维及其应用成套工程技术,实现大容量规模化聚酯柔性化制备。同时,《聚酯涤纶工业清洁生产评价指标体系》、《再生涤纶工业清洁生产评价指标体系》等规范性文件的相继颁布,为聚酯及化纤工业清洁生产提供了有效的管理工具和评价手段。我们认为,随着环保要求的逐步提高,落后产能将进一步退出,环保和节能措施到位的龙头企业有望受益。

降低我国对国际原油的依存度,生物资源合成聚酯原料是途径之一

。由于石油资源的日渐枯竭、商业化价值和价格不稳定性,世界各大化工企业采用可再生的生物资源(葡萄糖、淀粉、植物纤维等)代替石油原料生产合成化学品、可降解材料、生物能源等。美国杜邦公司采用生物发酵技术,从玉米中提炼出1,3-丙二醇(

PDO

),用于新型聚酯

PTT

的原料;法国Meteabolic-explorer公司也正在建设甘油生物发酵转化得到多元醇的装置,用于

PTT

聚酯合成原料。德国巴斯夫公司成功开发的无规共聚酯

PBTS

(商品名为

Ecoflex

),由纤维素、奶业副产物、葡萄糖、果糖、乳糖等自然界可再生农作物产物经生物发酵途径生产而得。采用生物发酵工艺生产的原料,可大幅降低原料成本,从而进一步降低此类聚酯产品的生产成本。

Gevo

公司采用异丁醇(

Isobutanol

)生物技术得到PX,利用现有的

PTA

装置就可将

PET

、

PBT

、

PTT

等聚酯材料完全脱离石油链,生产出100%植物基的环保型聚酯。目前,以

PTT

等纤维为代表的新型生物基聚酯纤维已经被国外列为几大高性能聚酯纤维之一,经过“十二五”期间的发展,我国在

PTT

纤维的纺丝、制造、染印等方面已经形成了一定的工艺及生产基础,同时也进行了一定的高附加值深度开发,相应的面料已拥有了一定的市场容量,对包括氨纶、锦纶等在内的传统合成纤维也形

成了一定的替代效应,并呈稳步发展态势。“十三五”期间,

PTT

纤维等新型聚酯纤维的功能化、差别化以及与其他纤维的复合纤维将是我国聚酯长丝工业重要的发展方向之一。在国家对以

PTT

为代表的新型生物基聚酯纤维产业资金及政策的大力扶持下,我国生物基聚酯纤维产业将迎来更为广阔的发展机遇,作为传统石油基纤维的最佳替代品,发展前景广阔。

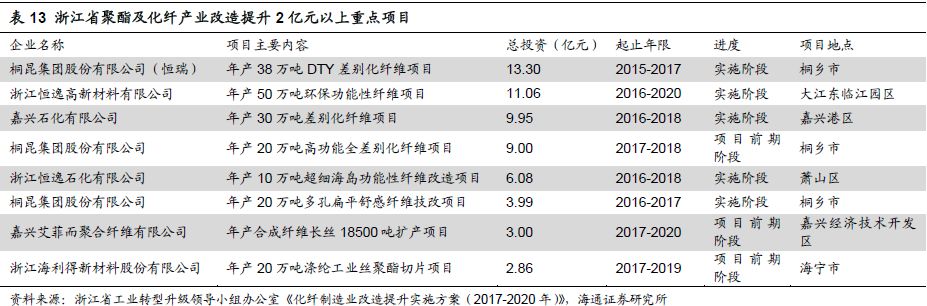

浙江化纤制造业改造提升已展开,聚酯龙头率先实施。

据

2017

年

9

月浙江省工业转型升级领导小组办公室颁布的《化纤制造业改造提升实施方案(

2017-2020

年)》文件,化纤制造业改造提升

2

亿元以上重点项目共有

21

个。

4.2

贸易保护限制出口

增长,但影响有限

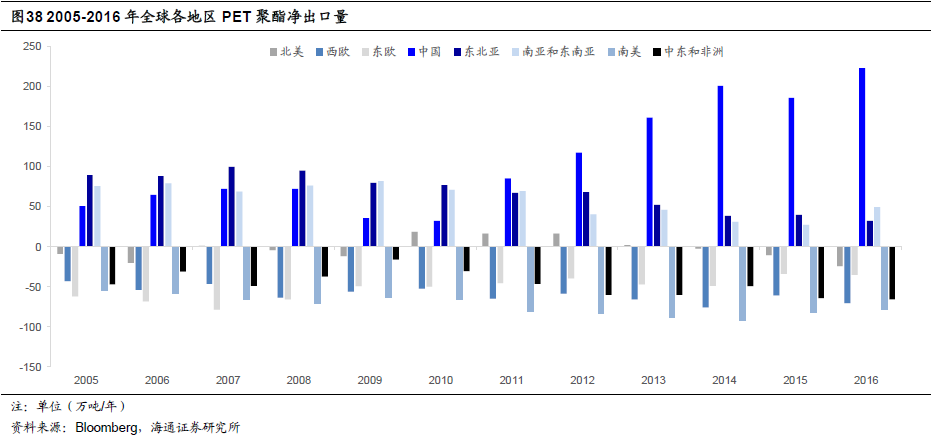

中国聚酯净出口量全球第一。

据

Bloomberg

的数据,

2016

年,北美、西欧、东欧、南美、中东非洲等地区是主要的聚酯净进口国家和地区,分别净进口

PET

聚酯

24.47、70.41、35.19、77.84

和

66.00

万吨;中国、东北亚、南亚东南亚是主要的聚酯净出口国家和地区,分别净出口

PET

聚酯

223.0、32.33

和

49.28

万吨

。

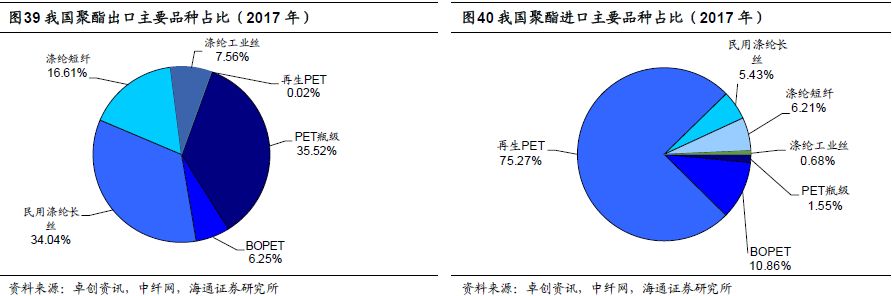

聚酯瓶片和再生PET分别是我国出口、进口主要聚酯品种。

据卓创资讯的数据,

2017

年,我国聚酯出口合计

608

万吨,聚酯瓶片、民用涤纶长丝出口量占比分别为

35.52%、34.04%

。

2017

年进口聚酯

258

万吨中,再生

PET

占比

75.27%

,其次是

BOPET

占比

10.86

%。

聚酯瓶片和再生PET分别是我国出口、进口主要聚酯品种。

据卓创资讯的数据,

2017

年,我国聚酯出口合计

608

万吨,聚酯瓶片、民用涤纶长丝出口量占比分别为

35.52%、34.04%

。

2017

年进口聚酯

258

万吨中,再生

PET

占比

75.27%

,其次是

BOPET

占比

10.86

%。

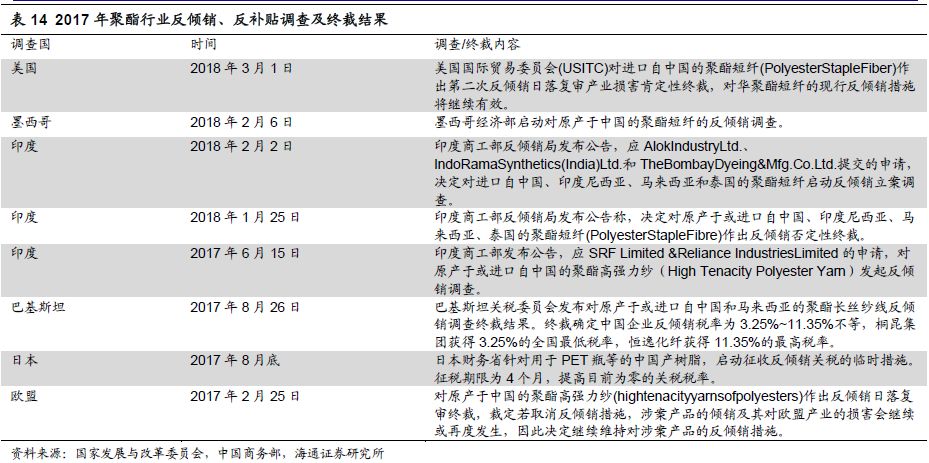

聚酯出口面临反倾销、反补贴问题。

据

2017

年《塑料科技》的数据,聚酯

PET

出口面临反倾销、反补贴的困境。近年来,我国一直是受到反倾销调查最多的国家,其中

PET

尤为严重,反倾销、反补贴一度成为我们

PET

出口面临的困局。我们认为反倾销是把双刃剑,使用得当的话可以保护企业经济利益免遭非法侵害,但是如果过于频繁依赖于此,则会对现有的公正、开放、直邮的国际贸易环境造成损害,而最终影响的还将会是企业本身的利益

。

聚酯出口面临反倾销、反补贴问题。

据

2017

年《塑料科技》的数据,聚酯

PET

出口面临反倾销、反补贴的困境。近年来,我国一直是受到反倾销调查最多的国家,其中

PET

尤为严重,反倾销、反补贴一度成为我们

PET

出口面临的困局。我们认为反倾销是把双刃剑,使用得当的话可以保护企业经济利益免遭非法侵害,但是如果过于频繁依赖于此,则会对现有的公正、开放、直邮的国际贸易环境造成损害,而最终影响的还将会是企业本身的利益

。

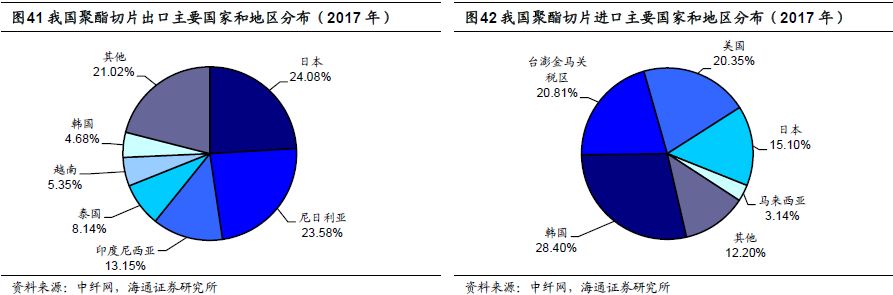

我国聚酯出口、进口主要地区较集中。

2017

年我国聚酯切片出口主要国家和地区中,日本、尼日利亚、印度尼西亚和泰国占比分别为

24.08%、23.58%、13.15%和8.14%

。进口主要国家和地区中,韩国、台澎金马关税区、美国和日本占比分别为

28.40%、20.81%、20.35%

和

15.10%

。

我国聚酯出口、进口主要地区较集中。

2017

年我国聚酯切片出口主要国家和地区中,日本、尼日利亚、印度尼西亚和泰国占比分别为

24.08%、23.58%、13.15%和8.14%

。进口主要国家和地区中,韩国、台澎金马关税区、美国和日本占比分别为

28.40%、20.81%、20.35%

和

15.10%

。

中国拟对聚酯等原产于美国的部分进口商品加征关税。

2018

年

4

月

4

日国务院关税税则委员会发布对原产于美国的部分进口商品加征关税的公告,决定对原产于美国的大豆、汽车、化工品等

14

类

106

项商品加征

25%

的关税(调整之前中美贸易一般都采用最惠国税率)。据我国商务部统计,2017年美国出口至我国的化工商品金额为

111.89

亿美元,占化工商品总出口额的

7

%,在全球排名第三,仅次于加拿大(

13.9%

)和墨西哥(

9.8%

),我国是美国化工商品的重要出口国。

中国拟对聚酯等原产于美国的部分进口商品加征关税。

2018

年

4

月

4

日国务院关税税则委员会发布对原产于美国的部分进口商品加征关税的公告,决定对原产于美国的大豆、汽车、化工品等

14

类

106

项商品加征

25%

的关税(调整之前中美贸易一般都采用最惠国税率)。据我国商务部统计,2017年美国出口至我国的化工商品金额为

111.89

亿美元,占化工商品总出口额的

7

%,在全球排名第三,仅次于加拿大(

13.9%

)和墨西哥(

9.8%

),我国是美国化工商品的重要出口国。

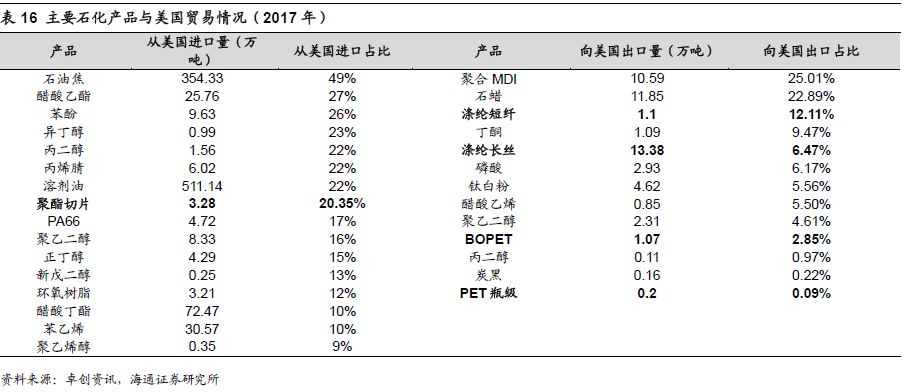

中美石化贸易中,部分聚酯产品贸易占比高,但绝对数量小。

我国石油化工产品整体以进口为主,而在出口产品中,其出口目的地也相对多元。

2017

年我国进口的多种石化产品中,从美国进口的比重超过

10%

的石化产品有多种,其中聚酯切片进口

3.28

万吨,占总进口量的

20.35%

,对美国的进口依赖度较高。向美国出口产品中,涤纶短纤、涤纶长丝占我国出口量比重较高,分别达到

12.11%、6.47%

。

中美石化贸易中,部分聚酯产品贸易占比高,但绝对数量小。

我国石油化工产品整体以进口为主,而在出口产品中,其出口目的地也相对多元。

2017

年我国进口的多种石化产品中,从美国进口的比重超过

10%

的石化产品有多种,其中聚酯切片进口

3.28

万吨,占总进口量的

20.35%

,对美国的进口依赖度较高。向美国出口产品中,涤纶短纤、涤纶长丝占我国出口量比重较高,分别达到

12.11%、6.47%

。

贸易摩擦影响有限,有望倒逼国内加大产业调整力度,提高抗风险能力

。虽然我国聚酯净出口量全球第一,但国内市场仍是我国聚酯行业的主要市场

。2017

年我国聚酯出口量

608

万吨,仅占我国聚酯总产量的

14.62%

。因此,国内聚酯市场的稳健发展是应对国际贸易摩擦的基石。未来的国际市场环境是复杂多变的,要想在此长久发展,必须建立、健全差别化体系,用创新的手段提高企业自身的竞争能力。

贸易摩擦影响有限,有望倒逼国内加大产业调整力度,提高抗风险能力

。虽然我国聚酯净出口量全球第一,但国内市场仍是我国聚酯行业的主要市场

。2017

年我国聚酯出口量

608

万吨,仅占我国聚酯总产量的

14.62%

。因此,国内聚酯市场的稳健发展是应对国际贸易摩擦的基石。未来的国际市场环境是复杂多变的,要想在此长久发展,必须建立、健全差别化体系,用创新的手段提高企业自身的竞争能力。

5.

上市公司分析

随着行业供需逐步改善,涤纶长丝进入景气周期,

2018

年

PTA

-涤纶产业链景气延续;同时,行业龙头建设的大炼化项目将从

2018

年下半年开始陆续建成投产,完善全产业链布局的同时提供新的利润增长点。建议关注民营涤纶长丝龙头企业

桐昆股份、恒逸石化、恒力股份、荣盛石化。

5.

1

桐昆股份

(601233)

2018Q1公司业绩同比大幅增长

。

2018Q1

,公司实现营业收入

78.33

亿元,同比

+27.46%

;实现归母净利润

5.01

亿元,同比

+55.86%

。公司业绩同比大幅增长主要受益于

PTA

-涤纶高景气,产品盈利能力提升,以及公司新建聚酯长丝及嘉兴石化

PTA

二期项目投产,产销量同比大幅增加。

2018Q1新建长丝产能投产,长丝量价齐升。

2018Q1

,公司年产

30

万吨嘉兴石化

FDY

、

20

万吨恒邦三期项目陆续建成投产,公司长丝产能稳步扩张,一季度长丝量价齐升。

POY、FDY、DTY

销量分别为

64.13

万吨、

14.12

万吨、

13.55

万吨,分别同比增长

36%、6%、41%

;

POY、FDY、DTY

不含税售价分别为

7746、8414、9400

元/吨,同比分别上涨

3.68%、1.98%、3.31%

。

涤纶长丝价差企稳回升。

3

月随着下游织机开工回升,长丝价差企稳回升,

3-4

月价差扩大

382

元/吨

(+31%)

。

长丝产能稳步扩张,加码主业,巩固龙头地位。

目前公司拥有聚合年产能约

410

万吨,涤纶长丝年产能约

460

万吨。

2018-2019

年,公司计划新增产能分别为

110

万吨、

90

万吨。其中,

2018

年计划新增产能包括嘉兴石化

FDY

30

万吨、恒邦三期

20

万吨、恒腾三期

60

万吨;

2019

年计划新增产能包括恒优化纤

POY

30

万吨、恒优化纤

POY

技改项目

30

万吨、恒邦四期

30

万吨。

PTA高景气,年产200万吨PTA二期装置投产。

2017

年底,公司嘉兴石化

PTA

二期装置经过安装调试,进入试生产阶段。项目采用英威达

P8

工艺技术,并与国产设备进行技术嫁接,具备世界先进技术水平。二期项目投产后,公司

PTA

年设计产能达到

320

万吨,原料自给率进一步提高,“

PTA

—聚酯—纺丝—加弹”产业链进一步完善。

2018Q1

,

PTA

景气向上,平均价差同比扩大

2

6%

,环比扩大

11%

。

参股浙石化20%股权,投资大型炼化项目。

公司参股浙石化

20

%股权。浙江石化目前在舟山绿色石化基地筹建

4000

万吨/年炼化一体化项目。项目总投资

1730.85

亿元,总规模为

4000

万吨/年炼油、

800

万吨/年对二甲苯、

280

万吨/年乙烯。项目分两期进行,每期规模分别为

2000

万吨/年炼油、

400

万吨/年对二甲苯、

140

万吨/年乙烯及下游化工装置。项目投产后,公司产业链将延伸至上游

PX

,原料供应得以保障,同时公司盈利能力也有望大幅提升。

风险提示:

涤纶长丝景气下行;长丝产能扩产进度不及预期;浙石化炼化项目进度不及预期;原油价格下跌。

5.

2