市值风云APP原创作品 未获授权请勿转载

作者 | 孙梦頔

编辑 | 微威(财务舞弊组)

每天看着团队的前辈们撸完一个又个毁三观的上市公司,再看到那些被我们撸过的上市公司又果真被监管层关注到、检查到,甚至被严厉处罚,90后的小编内心有点鸡冻,骄傲自豪的同时还莫名有了一份责任感,感觉自己有责任在揭露舞弊的同时,也得要把好的、优秀的、正能量的公司介绍给大家。

就像评论区里好多读者呼吁的那样,看多了“套路”都对我大A股失去信心了。嗯,小编我这就去刨一刨年报里的“潜力股”,给大家找寻一些价值投资的标的。

记得小编在编写上市公司年报速递中发现过一家2016年业绩增长较为突出的企业,名字就叫先导智能(300450,SZ),一通抽丝剥茧的研究以后,竟然发现他靓丽的业绩包裹的并非完全“白富美”的身躯,越往后面越觉得很多财务指标抽了自己的嘴巴子,小编又被搞懵了,这是咋回事呢?自己的矛锋利无比却无法刺穿自己的盾了?

喜欢自己研究的读者,可以仔细研读他家2016年度的财报,有啥心得也欢迎跟我们分享;忙着挣钱没时间看年报的读者,我就权当自己是专家,给您来个“深度解析”!

该公司是一家集设备研发、标准件采购、机械零部件加工、设备装配、编程调试、售后服务于一体的专业自动化设备制造商。公司成立于2002年,2015年5月18在深交所创业板上市,股票代码为300450。

公司所处的细分行业为节能环保和新能源产品智能装备制造业,包括:锂电池设备制造业、光伏自动化生产配套设备制造业以及薄膜电容器设备制造业,按照 2012 年 10 月中国证监会颁布的《上市公司行业分类指引》,公司属于“C35 专用设备制造业”。

智能装备制造业覆盖面广泛,涉及领域众多。《智能制造装备产业“十二五”发展规划》指出:到 2020 年将我国智能制造装备培育成为具有国际竞争力的产业。 受国家对新能源产业的政策支持影响,新能源产业的投资增速明显,产品升级和国产化需求迅速提高。公司在锂电池设备、光伏电池和组件以及薄膜电容器领域拥有国际及国内一线客户,公司的产品完全可以替代进口,满足国际及国内高端客户的需求。 公司在保证现有客户的基础上,不断拓展市场,挖掘新客户,凭借高附加值的产品和良好的口碑,已跻身成为国内高端锂电池设备龙头企业。

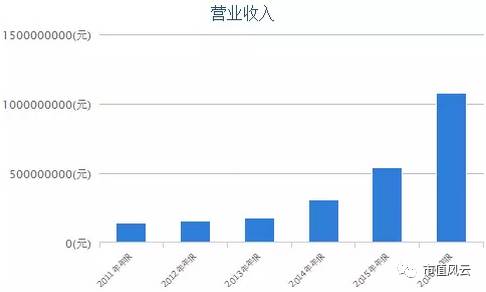

公司的营业收入从2011年—2016年呈上升趋势,其中2016年的营业收入增加幅度远超往年。

根据其年报披露,2016年,受国家对新能源汽车发展政策以及下游锂电池生产企业尤其是国内、国际高端锂电池生产企业投资速度加快、 规模扩大趋势的影响,公司锂电设备业务增长明显,成为公司业绩增长的主要动因。

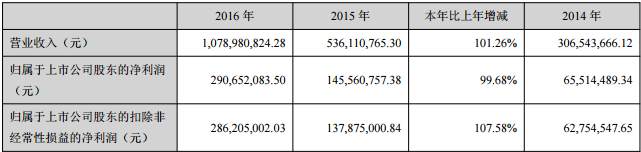

2016年,公司实现营业收入107,898.08万元,同比增长101.26%; 归属于上市公司股东的净利润29,065.21万元,同比增长99.68%。

锂电池生产设备收入占比67.76%,得益于国家对新能源行业的大力支持,公司认为锂电池生产设备行业在未来3-5年还会高速发展。

2016年公司为国内知名锂电池生产商成功研发出了国际首条以自动化输送设备构造的动力电池全自动物流生产线,帮助电池企业打造真正的智能车间。根据上述情况,公司今后会继续加大对锂电池生产设备业务的投入。与此同时,受国内光伏产业复苏的影响,公司加快对光伏设备的性能提升,并加快新产品研发, 公司所处光伏设备领域的业务同比增长约106%。

如上图所示的

营业收入的最近6年增长趋势,几乎完美地逐年递增、昂扬向上!

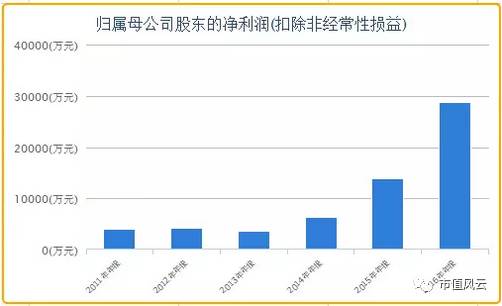

不仅营业收入蓬勃向上,企业盈利能力也是强劲提升,6年来归属于母公司股东的扣除非经常性损益的净利润节节高升,甚至增速超过营业收入的增速。

面对这两项绩效指标如此的上升态势,你能否认他的持续盈利能力吗?人家这是绝对的“高富帅”,这身姿伟岸挺拔、玉树临风的,哪个姑娘看了不爱?小编我都差点一心动想把自己羞涩囊中的那点小钱全部投给他了。照此发展,这必将是未来的潜力股,必须毫无顾虑得“嫁”给他。

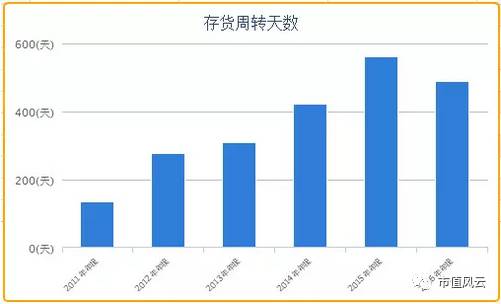

存货周转天数(Days sales of inventory) 是指企业从取得存货开始,至消耗、销售为止所经历的天数。

周转天数越少,说明存货变现的速度越快,

企业资金占用在存货的时间越短,存货管理工作的效率越高。

这图表示的是周转天数越来越高,最近三年都跨年了,这是怎样的效率呢?难道真的是“三年不开张,开张吃三年”?不过,真能如此做生意也真够牛的!

好在这个应收账款周转天数还行,使得在不开张的那三年还有钱买饭吃,不至于饿死人,要是应收账款周转天数和存货周转天数一个德性,估计企业过的日子也跟乐视差不多了。

总资产周转率是综合评价企业全部资产的经营质量和利用效率的重要指标。周转率越大,说明总资产周转越快,反映出销售能力越强。企业可以通过薄利多销的办法,加速资产的周转,带来利润绝对额的增加。

但是,这个需要往上走的指标这几年却一直在往下走,从一年可以至少周转一次到目前的连周转0.5次都很悬。

小编想不明白公司在业绩如此突飞猛进的状态下,效率表现怎么会如此低下,于是埋头做了这么张表,想看看期末存货这么高的理由。

这一看吓一跳,

存货和当年营业收入的比例前后变化如此之大,从2011年的36.69%上升到了2016年的95.15%,2015年甚至还到了122%。

2016年一整年的营业成本也只有61981.62万元,干嘛要存货备足几乎一年半的用量,资金如此占用着,不缺钱啊,他家资金没有占用成本的吗?前后几年如此巨大的变化,难道是制造的产品变了?

这产品也没什么变化呀,只是结构比例有所变化,就算这会引起存货结构的变化,不至于会变化如此之大吧?小编真是懵了。

资产负债率逐年攀升,而反应短期偿债能力的速动比率一年比一年小,流动比率也开始下降,资产结构这样的变化还是很让人担心的。

同时,这六年来它的产权比率愈来越高,表明企业自有资本占总资产的比重在下降,长期偿债能力也不强,怎么反而有点让人担心啦!

(越看越让人担忧啊!)

不过这家伙很牛,这么高的资产负债率,一分借款都没有,无论长期借款还是短期借款都难觅踪迹,所有的流动负债都来自于商业信用。

应付票据和应付账款是供应商所做的贡献,预收款项就是客户提前给出的定货款,这是上下借力,类金融运作的杠杠滴!更牛的是,从客户处拿的预收款项远远超过了他欠供应商的钱。哎,这是啥好生意啊,都一麻袋一麻袋扛着钱、排着队来下聘礼!

到了这我总算看明白了,这家伙虽然效率低、负债率高,但谁让人家赶上好时候了呢?这中国智造可是国家大力倡导的,尤其他智造的是制造设备,那更是皇帝的女儿不愁嫁了!他这么高的负债率不仅无需支付任何资金成本,人家还用这钱去做理财去了,还用无息奉献的钱去生钱去了。

看看,咱这负债不仅不付息,还能给企业赚回大把的利息收益,不服不行啊!

那么问题来了,这究竟是好企业还是差企业呢?带着疑惑我去问了前辈微威老师,老师笑着说:“雷军不是有句名言嘛,站对了风口猪都能够飞起来;这就好比是站对风口的猪呢。”

看我似懂非懂的样子,老师又打比方说:比如咱的大A股,倘若牛市来了,只懂买菜烧饭的大妈们也能大把的挣钱,趋势所致,财运来了势不可挡,哈哈!

不过根据小编分析,总的来说,

这是一家不错的企业,效率指标的下滑要结合其具体的产品结构变化来分析

,如企业自己报告披露所说的那样,如今生产的设备虽然同属以前的大类,但是科技含量和产品的附加值提升了,那么制造的精细化程度就大大提高,人家若是以大国工匠为己任,精雕细琢高端精品,那工期延长也非常好理解。

至于存货高企的现象,也有可能是企业的成本控制策略所致,反正有人送钱,那么为规避未来有可能的材料涨价先囤点货又有啥不可以呢?

由此来看,这家公司也算是锂电行业的龙头企业,2016年之前的业绩虽并无亮眼之处,而上市以后2016年的业绩大幅度上涨,并没进入创业板很多企业上市业绩即下滑的死穴,也算是对得起青睐他的股民了。