说明:通过公众平台推送的报告存在一定时滞,请留意研报落款时间。即时报告可通过对口销售经理索取。

旬度经济观察

——

“估值锚”的漂移引发长债大跌?

高善文

姚学康

2017

年

10

月

31

日

内容提要

进入

10

月份以来,在信用债和短期债券的利率水平大体稳定,内外经济数据和政策环境没有明显不利变化的背景下,以十年期国债为代表的长期利率债收益率连续快速上升,引发了市场的普遍困惑和焦虑,并出现各种临时性解释;同样值得注意的是,在商品价格回调、

PPI

环比见顶回落和短期国内经济数据开始走弱的背景下,尽管周期板块跟随调整,但主要股票指数仍然出现快速上涨。

我们倾向于认为,市场对中长期经济前景预期的改变,引发了定价锚的漂移,是推动这段时期债券和股票格局变化的关键原因。

尽管短期经济数据存在波动,但中长期经济前景预期的改变存在切实的原因,例如全球经济普遍和广泛的恢复、中国房地产存货去化接近尾声等,这些重大趋势的出现和逐步确认推动着金融市场格局的转化。由于年初加强金融监管等政策的冲击,这些基本面因素被掩盖起来。近来随着政策冲击逐步平息,基本面的因素开始显现。

在交易层面,这可能主要表现为重要的机构投资者逐步减少长期利率债的配置,并增加权益资产的持有,从而部分地推动了股票的上涨和收益率曲线的陡峭化。

从这样的解释看问题,长期利率债收益率的上升似乎具有趋势性,并可能在长端的信用债等市场上逐步扩散开来,尽管这一变化对短期利率水平的影响不会很大。

风险提示:估值锚的漂移对债市的冲击

外需恢复与地产降温角力

一、“估值锚”的漂移引发长债大跌?

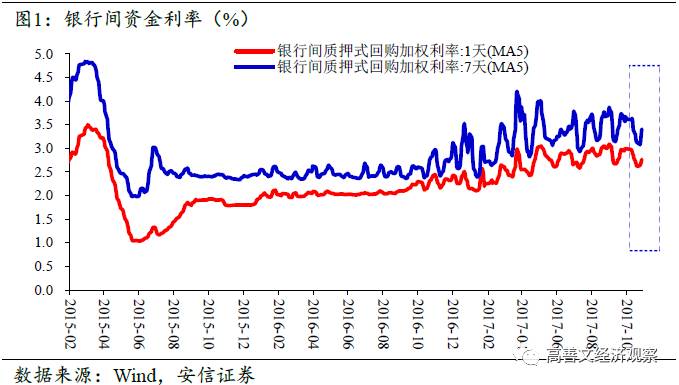

10

月中旬以来,银行间长债收益率持续上行。迄今

10

年国债、国开债到期收益率较

9

月末上行接近

30BP

,一举超越

5

月中旬银监会政策冲击时期形成的收益率高点。其来势之突然、幅度之显著,令许多参与者感到意外。

完全将此归因于资金面或短期经济基本面的变化,似乎是不恰当的。

例如,资金层面,除了

10

月

9

日以及最近数日,中旬以来的多数时间里拆借利率并未明显走高,对长端的向上挤压有限。

信用债收益率大体维持稳定,也表明相关机构短端资金融入和资产被迫抛售的压力可控。

再如,经济基本面上,全球制造业

PMI

的显著走高、国外金融市场风险偏好的明显提升,带来美国国债收益率较快爬升,部分期限突破了关键点位。这应该对国内收益率形成了向上的牵引。但考虑到去年底“债灾”以来内外高利差的保护,并结合国内长端上行较多、短端上行有限的特点来看,我们怀疑,外围牵引可能只是一个诱因,并不是问题的全部。

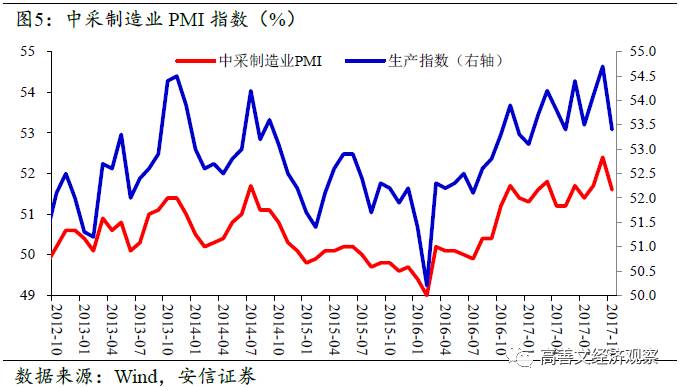

事实上,外围风险偏好提升的同时,近期国内商品房销售降温的势头变得更加明朗,供给侧限产对工业品价格的向上驱动也有所消退。最新公布的

10

月制造业

PMI

也有回落。这很可能还会增强市场对短期经济下行、融资需求回落的信心,基于此作出诸如股票市场短线休息停涨、债券市场边际积极等判断,也是过得去的。

然而,股票“当歇不歇”。周期板块虽然出现了一定的调整,但消费、金融板块维持强势,指数一段时间内涨势还在加速。利率债“当强不强”,反而出现了一波极其猛烈的下跌。

我们倾向于认为,市场对中长期经济前景预期的改变,引发了定价锚的漂移,是推动这段时期债券和股票格局变化的关键原因。

尽管短期经济数据存在波动,但中长期经济前景预期的改变存在切实的原因,例如全球经济普遍和广泛的恢复、中国房地产存货去化接近尾声等,这些重大趋势的出现和逐步确认推动着金融市场格局的转化。

由于年初加强金融监管等政策的冲击,债券市场上,这些基本面因素被掩盖起来;事实上,股票市场“估值锚”的漂移已经在过去近一年的时间里陆续展开。

近来随着政策冲击逐步平息,债券市场上,这些基本面的因素开始显现。在交易层面,这可能主要表现为重要的机构投资者逐步减少长期利率债的配置,并增加权益资产的持有,从而部分地推动了股票的上涨和收益率曲线的陡峭化。

从这样的解释看问题,长端利率债收益率的上升似乎具有趋势性,并可能在长端的信用债等市场上逐步扩散开来,尽管这一变化对短端利率水平的影响不会很大。

二、经济总体保持韧性,留意

PMI

下行及商品房销售降温影响

实体经济继续保持良好韧性。外围恢复对中国出口形成的支持,是重要原因。

例如,中国实际出口增速在

2015

年下半年见底,随后震荡走高,

2017

年

2

季度实际同比回升至

9%

,与

2013-2014

年季度高点水平接近,较低点反弹幅度超过

10

个百分点,这在很大程度上抵消了供给侧改革和环保限产对产出的抑制。

从制造业

PMI

、国际金融市场以及

OECD

领先指标等等来看,此轮全球主要经济体的恢复具有较好的同步性,这也许反映了多年调整之后,全球经济在出清道路上所取得的明显进展,可能也意味着未来增长趋势的更加稳健。

最新数据方面,美国、欧元区制造业

PMI

继续维持强势。

国内方面,需要留意的是

10

月制造业

PMI

的回落,以及

9-10

月商品房销售的低迷。

10

月中采制造业

PMI

较前月回落

0.8

个百分点至

51.6%

,为过去三个月的最低水平。特别是其中的生产指数更是下降

1.3

个百分点至

53.4%

,为年内次低水平。供需两弱,对工业生产的影响似乎正在体现。

今年

9

月,商品房销售面积同比

-1.5%

,为

2015

年

3

月以来的首次同比负增长,三四线降温的势头似乎也开始出现。

这可能主要反映了限购限贷限售政策的陆续出台、信贷额度的紧张,也许还有市场自身透支等因素的影响。

限制性措施短期之内不会转向,商品房销售的降温应该还会持续一段时间。从

10

月最新的样本跟踪来看,成交低迷的情况还在延续。

预计销售降温也会对接下来房地产投资和新开工,以及实体经济终端投融资需求产生一些负面影响,具体幅度仍需要密切地跟踪留意。

不过目前的共识是,全国范围内商品房库存的显著下降,将制约房地产投资和新开工下行的深度。近期开发商拿地仍然积极,除了其本身的滞后特点外,也许还与库存去化背景下开发商的乐观展望有关。

三、生产资料价格涨幅回落,

CPI

通胀压力可控

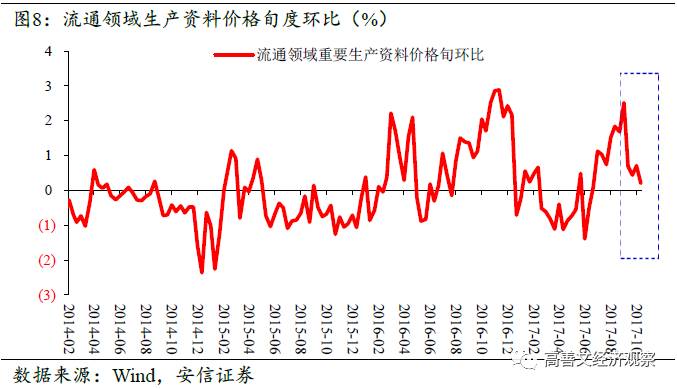

9

月中旬以来,流通领域生产资料价格涨幅收窄。预计

10

月

PPI

环比较前月回落,同比由于高基数大概率走低。最新公布的

PMI-

购进价格指数也验证了这一判断。

细项看,上中旬石油天然气受国际油价推动,涨幅继续扩大;林产品、农业生产资料、有色金属、建材、煤炭等领域价格继续上涨,但涨幅收窄;化工产品、黑色金属、农产品等领域价格有所下跌。

第四季度,环保限产和冬季施工限制措施陆续落地。这可能导致相关领域的供需两弱,工业品价格或维持震荡运行格局,但工业增速或许会受到不小的拖累。

9

月工业企业效益数据发布。整个

3

季度,工业品量跌价升,在此背景下,工业企业收入同比

10.4%

,较

1

、

2

季度有所回落,但仍处于比较高的水平。

工业企业利润增速除了与收入增速有关,还受到价格和利润率的显著影响。

3

季度工业企业利润同比

24.3%

,较

2

季度明显反弹;