4 月 23 日,瑞幸咖啡递交 IPO 招股书,拟登陆纳斯达克,融资金额未定。

作为 2018 年最具争议的新零售企业,融资显然也不足以平息对其模式的争议——甚至放在美国股市的聚光灯下,可能只是一波新争论的开始。

不过,能被争议总是好的,一家企业能被争议,就证明着其生命力和潜力。

至少于我而言,伴随此次招股书的公布,一些财务数据的明细,瑞幸咖啡 「快取店」

(Pick-up stores)

三个字的重要日益明晰了——毫不夸张的说,看懂「快取店」 这三个词,才有希望看清楚瑞幸咖啡的未来。

班门弄斧还是青出于蓝?

瑞幸咖啡赴美上市,有评论称其为 「班门弄斧」。

班门者,指的自然是在中国乃至全球咖啡业执牛耳的星巴克。星巴克以美国起家,如今中国的咖啡企业瑞幸要跑去美国上市,不看好者,自然是要讥笑为 「班门弄斧」。

不过,有一句成语叫做 「班门弄斧」,但也有一句成语叫做 「青出于蓝而胜于蓝」。

无论当事双方是否承认,瑞幸的目标显然就是要在中国挑战星巴克。

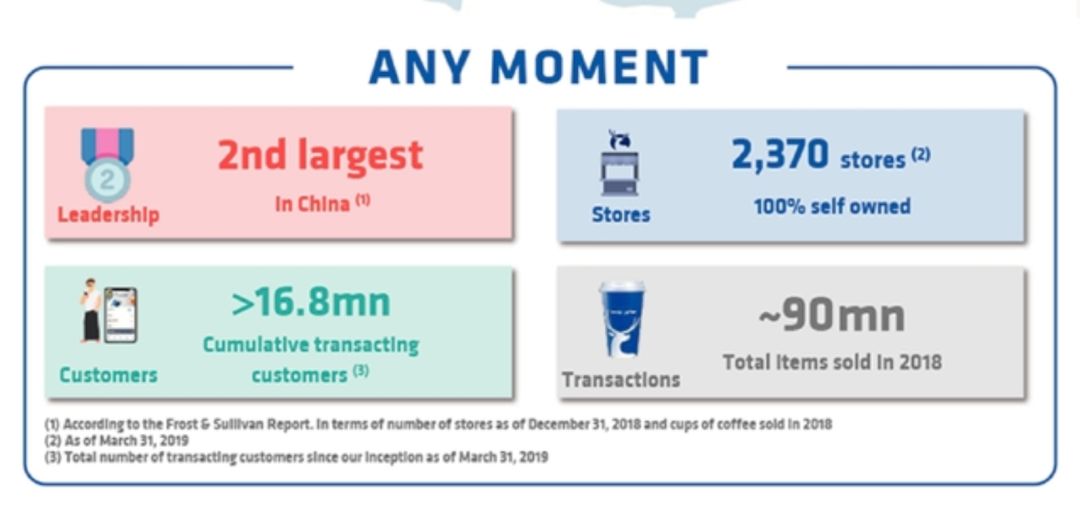

这一点,从其招股书中强调的 「中国第二」 中,已经可以看出一些端倪来。

当然,瑞幸与星巴克之争,绝不是简单的市场份额之争。

本质上来说,

这是一场商业模式之争

。

是一场星巴克 「第三空间」 咖啡馆模式,与瑞幸 「新零售」 下互联网 +「快取店」模式的道路之争。

一杯咖啡,为什么在星巴克、Costa 可以卖到 30 元以上?

很多人,买的不止是咖啡,而是一种在咖啡馆消费咖啡的体验——在早期,甚至可以用仪式感来形容。

美国社会学家欧登伯格

(Ray Oldenburg)

提出的第三空间概念,被认为是概括星巴克模式的最佳概念。

他称家庭居住空间为第一空间,职场为第二空间,而城市的酒吧、咖啡店、博物馆、图书馆、公园等公共空间为第三空间,并将在宽松、便利的环境中可以自由地释放自我定义为第三空间主要特征。

事实上,许多白领之所以对星巴克津津乐道,喜欢的正是那种带着 iMac 笔记本,在星巴克中办公乃至发呆的感觉,那种瞬间与美国发达商业社会白领接轨的感觉。

然而,

正是星巴克在中国的成功,反而催生了颠覆它和同类的诱因

。

是的,当越来越多中国人将咖啡当作日常的饮品,当咖啡在中国的渗透率也来越高之后,也变相完成了咖啡的 「去魅」——越来越多人不再将喝一杯咖啡当作一件小资的事情,更不将去一次星巴克当作难得的体验

(事实上越发拥挤的星巴克体验也远不如前)

,在这样的前提下,一杯咖啡是不是还值得 30 元,显然就成为了一个问题。

而对于星巴克本身,当中国的商铺店租逐年攀升,而咖啡难以加价的前提下,大量依然将星巴克当作办公场所

(星巴克一度甚至是许多创业者的第一个办公室)

、发呆场所,以一杯咖啡打发一个下午的消费者,却大大拖累了星巴克的 「坪效」 和业绩增长空间。

在 2018 年 6 月 19 日,星巴克发布声明预计第三季度内中国的同店销售不会增长,引发股价直线暴跌。

同年 8 月 2 号,星巴克对外宣布将与中国电商巨头阿里巴巴集团合作, 在中国开始送外卖,并在 2019 年将此模式复制回美国。

显然,星巴克 「第三空间」 的光环,早已不在。

但是,当星巴克做起外卖的时候,又引发了一个悖论——当我不再消费星巴克的空间之时,为什么要为一杯咖啡支付 30 多元那么高的价格?为什么不能有更具性价比的选择?

瑞幸的咖啡 「快取店」 模式

从一开始,一杯咖啡定价在 20 元左右的瑞幸,显然就是与星巴克截然不同的道路。

在挤去咖啡价格水分的同时,瑞幸更要在咖啡馆之外,找到一条不一样的咖啡消费模式。

根据此次招股书,截至 3 月 31 日,瑞幸在全国共有 2370 家门店,100% 直营。

对于这 2370 家的,瑞幸将其分为三类,第一种是 「快取店

(Pick-up stores)

」,合计 2163 家,是绝对的大头。

剩下的,「悠享店

(Relax stores)

」 共 109 家,外卖厨房

(Delivery kitchens)

共 98 家。

瑞幸咖啡的悠享店

(见下图)

,就有点类似于星巴克,有较大的店面供消费者逗留,这些门店一定程度体现了瑞幸的公众形象。

但是,真正帮助瑞幸触达用户的,却是占据大头的 「快取店」

(见下图)

。

这些快取店,往往只有有限的座位,绝大多数的销售,是通过消费者到店自取或者外卖送出来完成——这样的模式,相比星巴克,显然可以规避商铺租金的压力,可以规避一杯咖啡一下午的消费者,从而实现更高的 「坪效」。

是的,

请记住 「快取店」 这三个字,这是瑞幸咖啡模式的核心——瑞幸咖啡想做的,不是「外卖咖啡」

。

正在好转的财务数据

咖啡店,不是一门复杂的生意。

咖啡店的盈利,在财务损益表上,更不算复杂。

一杯杯咖啡的销售,构成了营收;咖啡店的店租、店铺员工等按月支付的费用,构成了固定成本;而生产一杯杯咖啡需要用的咖啡豆、奶等,则是构成了边际成本,这两者扣除后,就是毛利;然后再扣除市场费用、总部的销售管理费用和财务开支,大体就是纯利。

对于任意一家咖啡店,在店租、店铺员工固定的前提下,要提升利润的核心手段就是提高单店销售

(包括销售数量和销售单价)

,使得分摊在一杯咖啡中的店租、员工成本、物料损耗等快速下降,使得整体市场费用、销售管理费用等摊薄在一杯咖啡的成本也快速下降,这两者下降的足够快,那么卖一杯咖啡,就能真正赚钱

(财务报表上的净利润)

了。

从一诞生开始,瑞幸就以 「价格屠夫」 的形象而闻名,让瑞幸咖啡的实际价格远低于星巴克。

低价不低质,这是瑞幸的一大卖点。

但市场担心的是,瑞幸后续经营无法提升单价,重蹈共享单车单价崩盘的困局。

其实,你仔细观察瑞幸的促销手段,除了针对新用户的送卡费外,针对老用户更多是充就送这样不直接体现在单次价格上的优惠,同时,瑞幸在招股书中也强调有一套定价算法,对消费者提供不同的折扣,这一定程度上可以缓解降价容易提价难的问题。

下表是笔者根据招股书的数据测算的每个季度瑞幸咖啡的单杯价格,很清晰可以看到,在 2018 年前三个季度,瑞幸咖啡的单价是在稳步上升的,从一季度的 7.07 元提升到三季度的

10.32

元——这说明

瑞幸的消费者,可以接受更贵一点的价格,而非绝对的价格敏感者

。