证券研究报告

2017.05.10

事件:

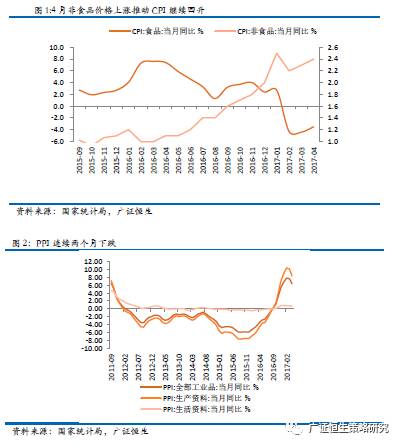

4月CPI同比1.2%,前值0.9%。PPI同比6.4%,前值7.6%。

核心观点:

4

月的物价走势依然在我们的预期范围内。受节日效应的带动,机票、宾馆住宿和旅游等服务价格环比分别上涨6.4%、3.3%和1.7%,是CPI继续回升的主要原因。PPI的降幅略超预期,其中既有国际大宗价格下跌的影响,也有国内需求放缓的迹象。从4月主要进口工业原料的绝对量上来看,原油、铜和汽车底盘等进口量分别较上月环比下降11.71、30.23和10.14个百分点。在4月经济报告中,我们分析认为本轮库存周期整体偏中性,补库时间(包括主动和被动补库)有超过1年的可能。近期由主动补库存所带动的国内需求已有所放缓,预示着目前已接近主动补库的末端。对于经济而言,这意味着今年经济最好的时间窗口趋于闭合,预计最快在3季度初,国内的经济周期形态将由双周期向上转变为朱格拉单周期支撑;对于资产定价而言,后期分子端的利好也将逐渐减弱,叠加流动性中性趋紧和监管较为确定的趋严,短期内依然建议以避险为主。

点评:

1

、节日效应叠加翘尾因素,CPI延续回升态势。

居民消费指数增速延续2月以来的回升态势,其中翘尾因素贡献0.6个百分点,较3月的0.4%有所回升。从CPI的分项数据来看,暖冬效应导致的菜价涨幅回落依然制约着CPI的大幅走高,4月食品价格同比录得-3.5%的增速。推动上月CPI小幅超预期的主要因素在非食品端,由于清明和五一双假期的影响,服务端的价格涨幅较为明显,非食品价格同比2.4%,环比0.2%。其中机票、宾馆住宿和旅行社价格环比分别上涨6.4%、3.3%和1.7%;部分地区启动医疗服务价格改革,医疗保健价格环比上涨0.7%;房租和装修费用价格继续上涨,带动居住价格上涨0.1%。从高频数据来看,5月第一周蔬菜农产品价格指数环比由负转正,猪肉价格周环比降幅也缩小至-0.9%,整体食用农产品指数虽延续下行态势,但斜率已有所放缓,预计5月食品分项对CPI的负贡献将有所减弱,消费品价格指数短期内延续上行的态势。

2

、国际大宗价格下降,国内需求放缓,PPI大幅回落。

从分项数据看,4月生产资料价格增速8.4%,较上月大幅下降2.5个百分点,是PPI回落的主要原因,生活资料价格增速0.7%,与上月持平。4月PPI的回落,带有国际大宗价格下跌和国内需求明显放缓的两种迹象。国际方面,5月第一周CRB综合与工业原料指数增速分别小幅反弹至3.31%和10.77%(4月周均值分别为4.13%和12.56%),但已明显落于低位;而从国内的角度看,4月和5月第一周南华综指延续2月以来的回落态势,结合进口数据分析,4月原油、铜和汽车底盘等主要进口工业原料分别较上月环比下降11.71、30.23和10.14个百分点,反映出国内对主要工业品的需求量明显收窄。

3

、PPI下滑的速度略超预期,国内接近主动补库的末端。

在4月的月度经济报告中,我们分析认为本轮从2016年6月开始的库存周期价格驱动的迹象明显,持续性不宜过分乐观,但由于外需的回暖,本轮库存周期整体偏中性,补库时间(包括主动和被动补库)有超过1年的可能。4月的PPI降幅略超预期,且从主要进口工业原料的绝对量上来看,补库存所带动的需求已明显放缓,预示着目前已接近主动补库的末端。对于经济而言,今年最好的时候可能已经过去,预计最快在3季度,国内的经济周期形态将由双周期向上转变为朱格拉单周期支撑的态势;对于股票定价而言,后期分子端的利好将逐渐减弱,叠加流动性中性趋紧和监管较为确定的趋严,短期内依然建议以避险为主。

数据支持:王永健