(项目融资第133讲,保险资金的运用。第一部分:保险资金运用与保险资产管理全脉络。第二部分:《保险资金运用管理办法》4月1日实施,鼓励险资拓宽服务实体经济渠道。

本期主要介绍保险资金的运用。

本公众号涉及保险的内容不多,前面只是讲过险资参与ABS、PPP,还有年初《保险新规》下发后的解读。关于第二部分

《保险资金运用管理办法》的详细条款,可参看公众号以前内容链接

:

保险新规

虽然新规里面说,

保险资金可以投资

全国中小企业股份转让系统挂牌的公司股票,以及以外币认购及交易的股票

;可以投资

资产证券化产品

;可以投资

创业投资基金等私募基金

;可以投资

设立不动产、基础设施、养老等专业保险资产管理机构

……

,但实际上,险资的投资还是以稳健为主。

期待与更多保险界同仁一起,探讨、合作金融市场业务。

![]()

![]()

![]()

![]()

本公众号主要探讨ABS、项目投融资等金融市场业务,大家可以关注、转发公众号内容。业务对接、商业合作请看公众号菜单;招呼小编,请加微信

:419194057。)

(摘自:中国保险资产管理业协会 原标题:

保险资金去哪了?调研数据告诉你 ——保险资金运用与保险资产管理全脉络

)

第二部分:《保险资金运用管理办法》4月1日实施,

鼓励险资拓宽服务实体经济渠道

编者按

在2018年第一个月,保监会相继发布《保险资金设立股权投资计划有关事项的通知》、《打赢保险业防范化解重大风险攻坚战的总体方案》、《关于加强保险资金运用管理 支持防范化解地方政府债务风险的指导意见》、《保险资金运用管理办法》,均指向保险资金运用。这四份文件,一方面,重新修订了保险资金运用管理的基础性制度;另一方面,警示保险资金面临的地方债务风险。

经过近23个月的征求意见、讨论研究,作为15万亿元保险资金运用管理的基础性制度,《保险资金运用管理办法》(以下简称《管理办法》)终于在1月26日露面。

一位业内人士表示,作为过去一系列监管政策的延续,《管理办法》与整体金融监管方向一脉相承,通过强调去通道、去杠杆、去嵌套等要求,进一步限制保险资金激进投资,全面围堵非标资产,引导金融资源以阳光化、透明化的方式服务实体经济。

朱燕祥 画

拓宽投资范围 支持险资服务实体经济

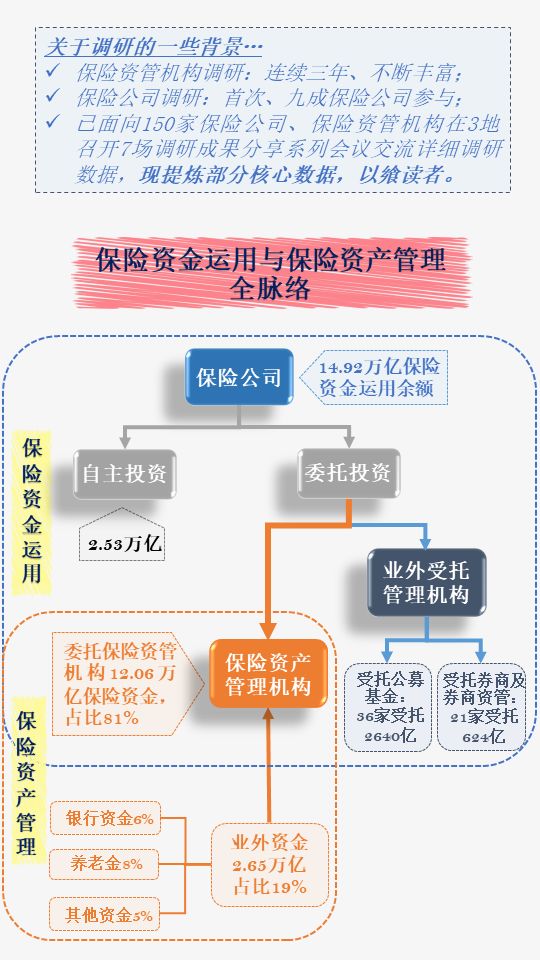

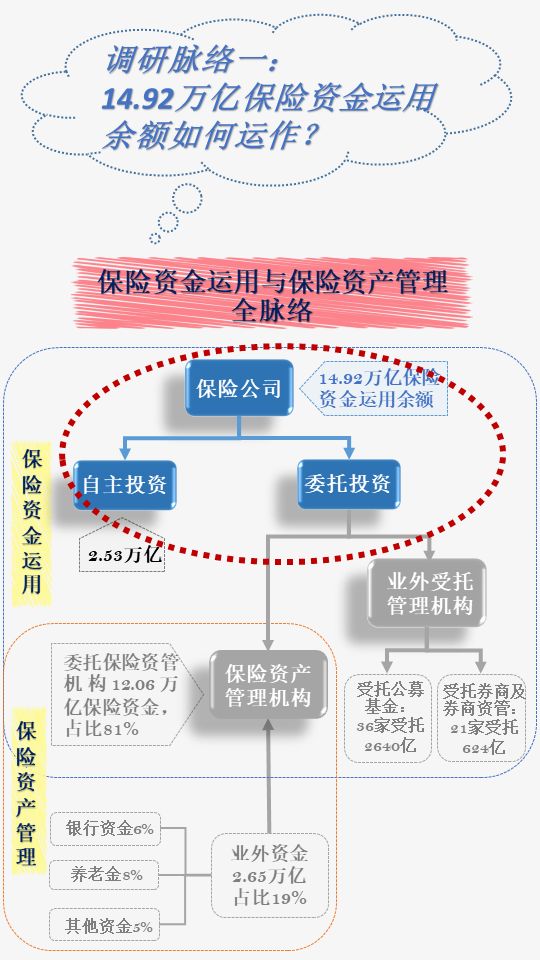

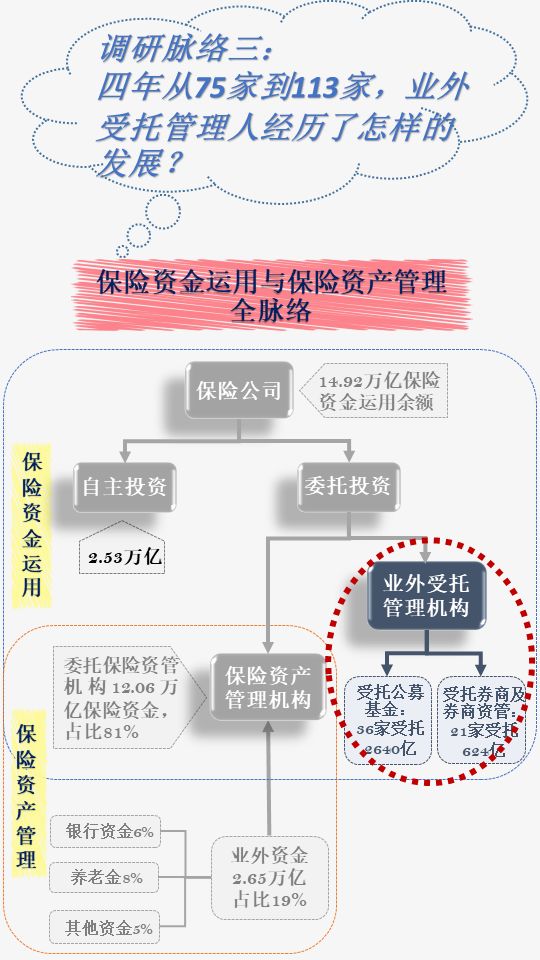

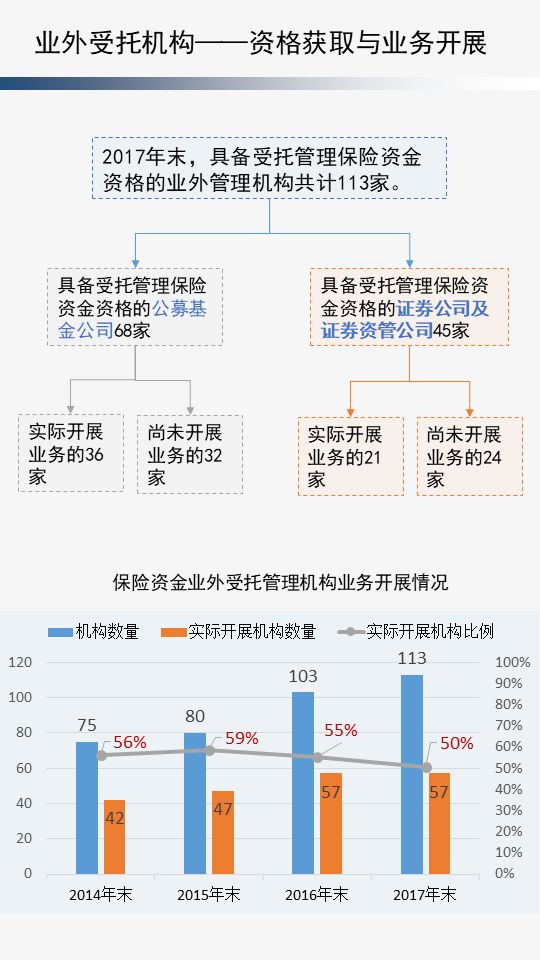

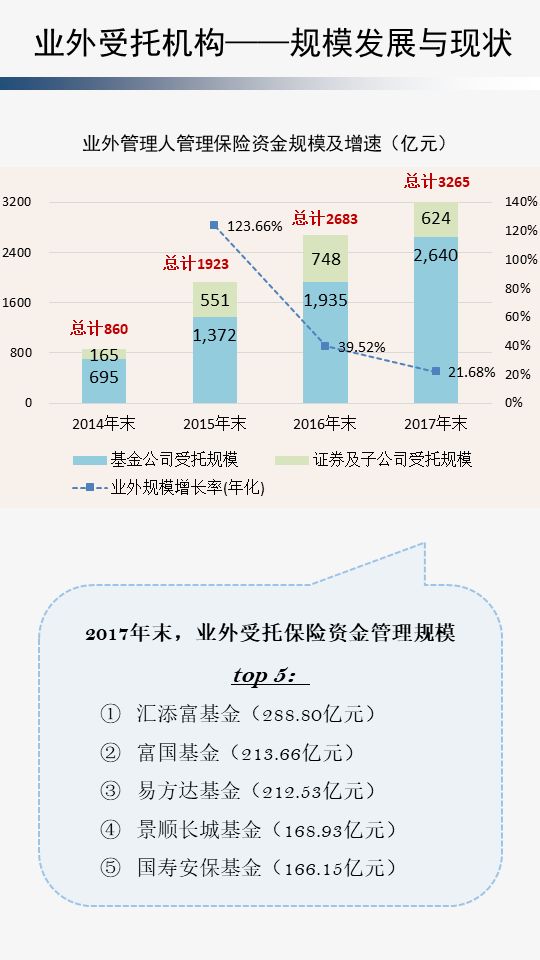

2016年3月,保监会就修订《保险资金运用管理暂行办法》在其官网公开征求意见;当年5月5日至6月5日,通过“中国政府法制信息网”进一步向社会公开征求意见;2017年年初,向北京等六个省(市)人民政府和证监会等相关部委定向征求意见。经过广泛征求意见,《管理办法》于近日落地。数日前保监会最新发布的数据显示,截至2017年年底,保险机构资金运用余额已达到14.92万亿元。

从《管理办法》来看,目前规模近15万亿元且不断增长的保险资金必须以服务保险业、服务实体经济为己任。比如,第九条保险资金可以投资

全国中小企业股份转让系统挂牌的公司股票,以及以外币认购及交易的股票

;第十五条保险资金可以投资

资产证券化产品

;第十六条保险资金可以投资

创业投资基金等私募基金

;第十七条保险资金可以投资

设立不动产、基础设施、养老等专业保险资产管理机构

……《管理办法》从多个方面拓宽了险资运用范围,意在鼓励险资服务实体经济。

为支持险资服务实体经济,《管理办法》不但拓宽了投资范围,也放宽了投资标准。比如,在2016年征求意见时提出,保险集团(控股)公司、保险公司不得投资不具有稳定现金流回报预期或者资产增值价值、高污染等不符合国家产业政策项目的企业股权和不动产;而《管理办法》则放宽为,不得投资不符合国家产业政策的企业股权和不动产。

保监会保险资金运用监管部副主任贾飙在接受《金融时报》记者采访时说:“这些举措有助于缩短中间环节和降低实体经济成本,将切实加强保险资金直接投资实体经济,提高保险资金为实体经济服务的效率和水平。”

明确三会一层职责 确保险资独立运作

与2016年征求意见时相比,《管理办法》在“总则”部分增加了这样一句话:“保险资金运用应当坚持独立运作。保险集团(控股)公司、保险公司的股东不得违法违规干预保险资金运用工作”。这句话指向明确,即近年来险资激进举牌、宝万之争等乱象,以及乱象暴露出的公司治理问题。

为了防范非理性举牌,尤其是保险公司及其一致行动人的非理性举牌行为,《管理办法》新增的第九条提出,保险资金开展股票投资,分为一般股票投资、重大股票投资和上市公司收购等,保监会根据不同情形实施差别监管。

尽管在2016年征求意见时未出现差别监管的内容,但在2017年1月份保监会发布的《关于进一步加强保险资金股票投资监管有关事项的通知》,将股票投资分为一般股票投资、重大股票投资和上市公司收购三种情形。

所谓一般股票投资,是指保险机构或保险机构与非保险一致行动人投资上市公司股票比例

低于上市公司总股本20%

,且未拥有上市公司控制权的股票投资行为。重大股票投资,是指保险机构或保险机构与非保险一致行动人持有上市公司股票比例达到或

超过上市公司总股本20%

,且未拥有上市公司控制权的股票投资行为。对不涉及举牌的一般股票投资行为,保监会不增加限制性措施;开展一般股票投资涉及举牌的,则需要在信息披露的基础上进行事后报告;达到重大股票投资标准的,应向监管部门事后备案;涉及上市公司收购的,需进行事前核准。此次《管理办法》将规范性文件中的内容直接上升为部门规章。