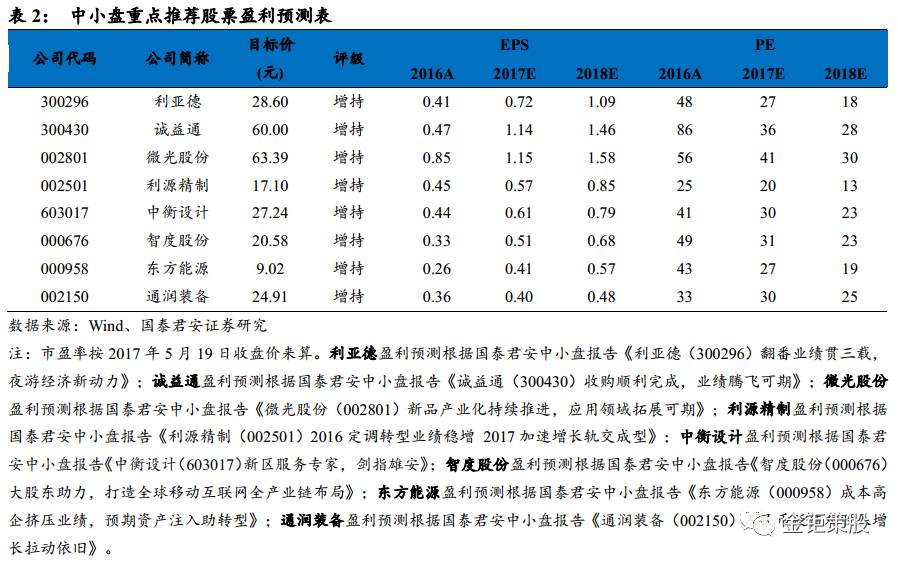

本周A股触底反弹,上证综指上涨0.23%,创业板上涨1.49%。雄安主题继续领涨,但个股层面有所分化;受益于国土资源部宣布我国可燃冰试采获得成功,可燃冰主题在下半周走强。二季度金融监管和去杠杆继续推进,流动性偏紧的局面未有改变,国企混改和民族地区发展等有政策持续催化的方向我们继续看好。随着混改加速推进,叠加监管层对承诺履行监督趋严,我们认为国企资产注入节奏有望超预期,主题受益个股包括东方能源等(详见本期专题部分)。

国泰君安中小盘重点推荐公司包括:“消费升级”组合:

利亚德(300296)、诚益通(300430);

“技术升级”组合:

微光股份(002801)、利源精制(002501)、中衡设计(603017);

“增发并购”组合:

智度股份(000676)、东方能源(000958)、通润装备(002150)。

混改浪潮叠加监管层对于承诺履行监督趋严,有望带来国企资产注入的投资机会。

(

1

)国企资产注入将随混改推进而加速。

2017

年“两会”期间,国资委主任肖亚庆表态

2017

年混合所有制改革将进一步加速。而在混合所有制改革的几种主流方法之中,集团资产注入上市公司方式具有实施迅速有效、避免同业竞争、拓宽融资渠道、减少关联交易等实践上的意义和优势,因此有望作为混合所有制改革推进的重要方式,在混改浪潮中加速进行。

(

2

)承诺监管趋严加强资产注入预期。

自从证监会发布“四号文件”对上市公司承诺方式和履行监督做出严格要求后,不少承诺履行存在问题的公司受到了监管层的关注与追责。

2017

年,在承诺监管形势趋严背景下,背负有“解决同业竞争承诺”等资产注入承诺的国企上市公司资产注入预期将显著增强,近期国电南瑞等公司承诺履行案例也进一步提振了市场对承诺履行的信心。

(

3

)挖掘有望资产注入的国企投资机会。

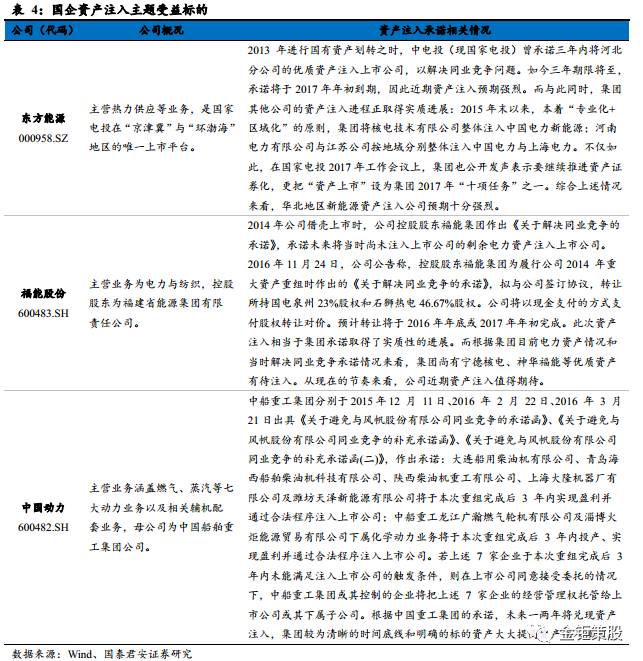

行业层面来看,重点关注首批混改试点七行业中资产证券化率较低的电力、军工和铁路三个行业;具体公司角度来看,着重关注承诺有望在近期兑现的公司,主要判断依据为给定承诺期限是否临近以及公司近期是否有相关实质性举措。以此思路我们重点推荐东方能源(

000958.SZ

),其他相关标的包括福能股份(

600483.SH

)、中国动力(

600482.SH

)等。

2.1 混改大风起,国企改革注入将加速

2.1.1

行动加速,混改为现阶段国企改革突破口

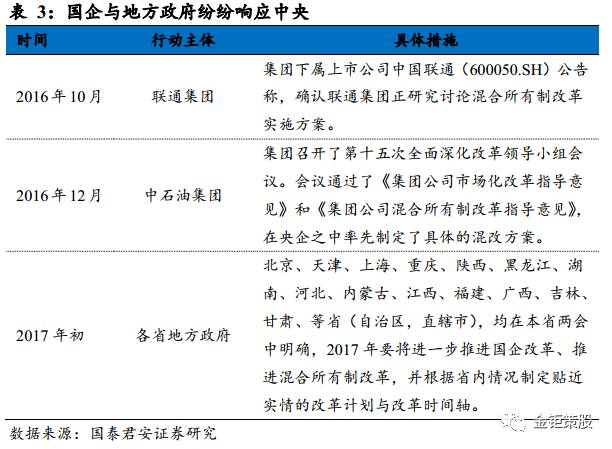

2015年9月,随着国务院下发国企改革顶层设计性文件《关于深化国有企业改革的指导意见》,国企改革的新一轮浪潮正式宣布启动。而2016年以来,种种政策更是将“混合所有制改革”推向了此轮国企改革浪潮的舞台中央。2016年12月,中央经济会议提出,将混合所有制改革定位为国企改革的“重要突破口”。而在2017年的“两会期间”,“混改”话题更是被频频点名。李克强总理提出“深化混合所有制改革,在电力、石油、天然气、铁路、民航、电信、军工等领域迈出实质性步伐。”;国务院国有资产监督管理委员会主任肖亚庆在答记者问时也提到,今年混合所有制改革要进一步推动,“数量上要扩大,层级上要提升,更要有深度的进一步拓展。”由此可见,在新一轮国企改革的大背景下,混合所有制改革将是国企改革推进的最重要主线。在中央政策的推动下,相关国企与地方政府也纷纷采取实质性的行动,以切实参与到混改的浪潮中,响应中央国企改革规划。从中央政策的不断深化细化,结合国企与地方政府的积极响应来看,混合所有制改革作为此轮国企改革的突破口,大有猛进之势头,相关政策与计划有望迅速落地实施。

2.1.2 资产注入是此轮混改实施的重要方式

从目的来看,混合所有制改革是想借助股东多元化的方式,提高国有企业的市场化程度,从而提高企业的竞争力和活力,促进国有企业可持续地健康发展。总结而言,国企混合所有制改革的具体实施方案有以下4种:

员工持股、资产注入上市公司、集团整体上市或核心资产上市、引入战略投资者。

而在这四种混改的方式的具体实施当中,集团资产注入上市公司具有实际上的优势:实施迅速有效、避免同业竞争、拓宽融资渠道、减少关联交易,因此资产注入定将成为此轮混合所有制改革推进实施的重要方式。

① 实施迅速有效:

相对于其他几种方式,资产注入的过程相对比较简单,不需要衔接特定的战略投资者;同时执行周期相对较短,不需要在IPO排队中进行漫长的等待;且更加彻底,不似员工持股对股权多元化的执行程度有限;并且在诸多大集团都具有小上市平台的背景下,有利于国企对现有资源的利用。

② 避免同业竞争:

由于许多国企下属的上市公司在上市之初都是将优质资产进行打包上市,因此上市公司和集团当地分公司常常存在同业竞争的情况。资产注入的第一步往往是将周边资产进行注入,因此能有效地解决相关问题。

③ 拓宽融资渠道:

长期以来多数国企依赖者良好的信誉和地位以贷款作为自身最重要的融资方式,因此具有较高的杠杆率。在集团资产注入之后,集团整体都会因为股权融资方式的拓宽而受益。

④

减少关联交易:

原先各集团资产分拆打包上市的做法导致国企下属上市公司存在较为严重且难以避免的关联交易情况,不利于公司的管理和对投资者权益的保护。资产注入甚至整体上市可以有效减少关联交易。

2.1.3 国企资产注入已然渐渐拉开帷幕

其实在近年,出于有效整合资源,提高经营能力的考虑,国企对上市平台进行资产注入的情况已经渐渐拉开帷幕。

案例1:国家电投集团向各个上市平台整合资产

2015年,中国电力投资集团公司与国家核电技术公司合并重新组建国家电力投资集团公司。合并完成后,集团频频在定期工作会议或其它公开场合发声,称要以“专业化+区域化”的原则整合集团资产,调整集团板块。在这样的公司战略指导下,自2015年12月开始,集团在资产注入的道路上不断迈出实质性步伐。河南公司与江苏公司分别注入中国电力和上海电力,体现了集团“区域化”的资产整合战略;而国家核电的核电资产业务注入中国电力新能源,又体现了集团“专业化”的整合战略。国家电力投资集团公司在A股与H股市场共控制上海电力(600021)、吉电股份(000875)、中电远达(600292)、露天煤业(002128),中国电力(2380.HK)、中国电力新能源(0735.HK)六家上市公司。目前集团资产证券化率仅为30%左右,因此进一步的资产注入动作值得期待。

2.2 承诺监管趋严,督促国企资本运作落地

2.2.1 四号文件发布后,承诺监管趋势向严

四号文件关注上市公司承诺履行问题,近来承诺监管趋势向严。

2013

年

12

月,证监会发布《上市公司监管指引第

4

号

--

上市公司实际控制人、股东、关联方、收购人以及上市公司承诺及履行》公告(简称“

4

号指引”)。“

4

号指引”对上市公司实际控制人、股东等在首次公开发行股票、再融资、股改、并购重组以及公司治理专项活动等过程中作出的解决同业竞争、资产注入、股权激励解决产权瑕疵等各项承诺事项做出了规范。“

4

号指引”明确提出:(

1

)相关方各项承诺事项必须有明确的履约时限,不得使用“尽快”、“时机成熟时”等模糊性词语。(

2

)承诺履行涉及行业政策限制的,应当在政策允许的基础上明确履约时限等。(

3

)实际控制人发生变更的,相关承诺义务应予以履行或由收购人予以承接。(

4

)应及时披露相关信息并向投资者作出风险提示,无能力履约或故意承诺将受证监会处罚。在四号文件对承诺履行进行了严格要求后,证监会、交易所与地方证监局对此政策的执行力度也大有加强。三年来监管部门对承诺履行问题执法案例增多,执法力度向严。

2.2.2 承诺及时履行增加国改资产注入预期

在监管层对未履行承诺的上市公司监管日趋严格的形势下,一些承诺预期将至的上市公司选择在承诺期到期临近之时完成承诺。而随着类似国电南瑞这样的公司纷纷履行资产重组注入承诺,市场对相关承诺的履行前景也会更有信心。伴随着承诺监管的趋严,将迎来承诺履行概念的投资机会。

案例

2

:国电南瑞承诺将到期之际履行资产重组

2013

年,公司购买母公司南瑞集团(即国家电网电力科学研究院)持有的北京科东、电研华源、国电富通、南瑞太阳能等公司股权,完成

2009

年以来的第三次集团资产重组注入。在此次资产注入的同时,公司所属的南瑞集团于

2013

年

11

月具承诺函,承诺将在此轮重组重组完成后

3

年之内解决普瑞特高压、中电普瑞、南瑞继保与公司国电南瑞之间存在的同业竞争问题。根据此次承诺,公司存在的同业竞争问题需要在

2016

年

12

月

31

日之前得到解决。而就在

2016

年

12

月

28

日,也就是承诺最后履行期限还有三天就要到达之时,公司晚间发布公告称,公司接到控股股东南京南瑞集团公司通知,南瑞集团正在筹划与公司相关的重大事项,可能涉及重大资产重组。经公司申请,国电南瑞股票自

2016

年

12

月

29

日起连续停牌。而后于

2017

年

1

月

12

日,国电南瑞发布了《重大资产重组停牌公告》,表示经与有关各方论证和协商,之前导致停牌的重大事项构成重大资产重组,公司于

2017

年

1

月

12

日起继续停牌。国电南瑞在控股股东解决同业竞争承诺即将到期之时公告资产注入,更为市场对于其他公司即将到期的承诺及时履行增添了信心。

2.3 寻找资产注入承诺到期的投资机会

两层面寻找国企改革资产注入带来的投资机会,重点推荐东方能源。

首先行业上来看,可以重点关注第一批混改试点覆盖的七个行业:电力、石油、天然气、铁路、民航、电信、军工。而在七个行业之中,电力、军工、铁路三个行业中的国企一直存在资产证券化率较低的问题,因此值得重点关注。而从具体公司角度来看,需要着重关注承诺有望在近期兑现的公司。我们判断资产注入将在近期兑现的依据主要基于两个方面:一是在于承诺期限是否临近,二是在于公司近期是否有相关实质性举措。以此思路,我们重点推荐东方能源(000958.SZ),其他相关标的包括福能股份(600483.SH)、中国动力(600482.SH)等。

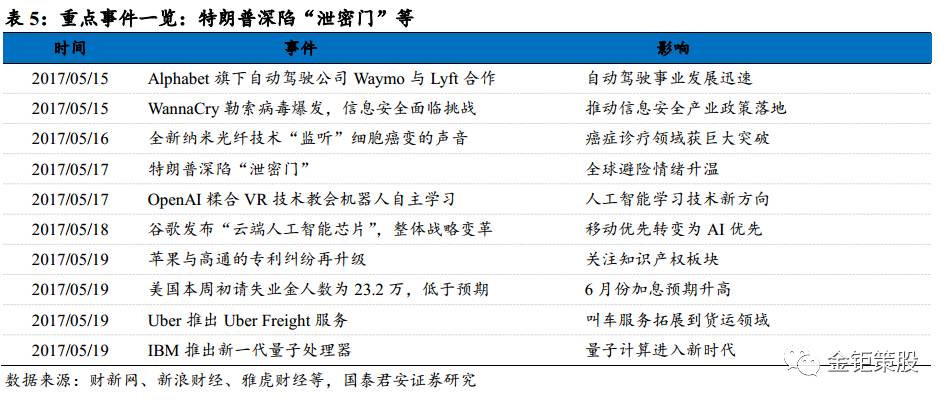

本周美国政治风险主导了市场走势,关于特朗普总统向俄罗斯外长透露机密信息的“泄密门”事件持续发酵,市场担心该事件可能对特朗普计划中的减税、基建等经济议题造成障碍,资本避险情绪显著上升,黄金本周大涨2.1%,基于联邦基金利率计算得到的美联储6月份加息概率则大幅下降至62%。股票市场方面,美股三大股指本周经历过山车,周一创下新高后,周三受到“泄密门”影响纷纷重挫,道指创下8个月以来最大单日跌幅,周五又有所回升。主题方面,受到席卷全球的WannaCry勒索病毒刺激,美股网络安全股大涨,成为市场中为数不多的亮点。综合本周情况来看,纳斯达克指数报6084点,下跌0.61%;标普500指数报2382点,下跌0.38%;道琼斯工业指数报20804点,下跌0.45%。