核心观点

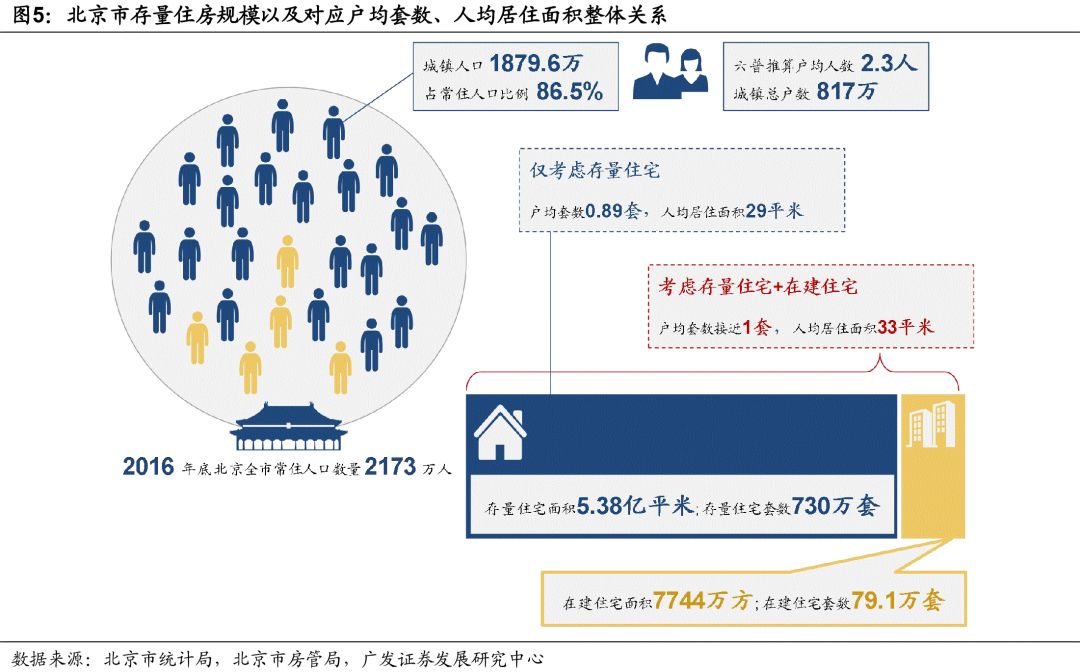

北京住宅存量现状: 16年末住宅存量5.38亿平,考虑在建规模后户均近1套,但房龄老化较严重

根据统计局数据,13年底北京住宅存量4.76亿平,加上14-16年的合计竣工建面6211万

方,推算

16年底北京住宅存量为5.38亿平米

,住宅套数方面,采用链家、云房以及国家电网数据的平均值计算得到

存量套数约为730万套

,结合统计局和六普数据公布的城镇人口及户均人数数据,

可推算16年北京户均套数为0.89套,人均居住面积28.6平,

若考虑在建住宅规模,户均套数可达0.99套,人均居住面积32.7平,基本可满足常住人口需求

。

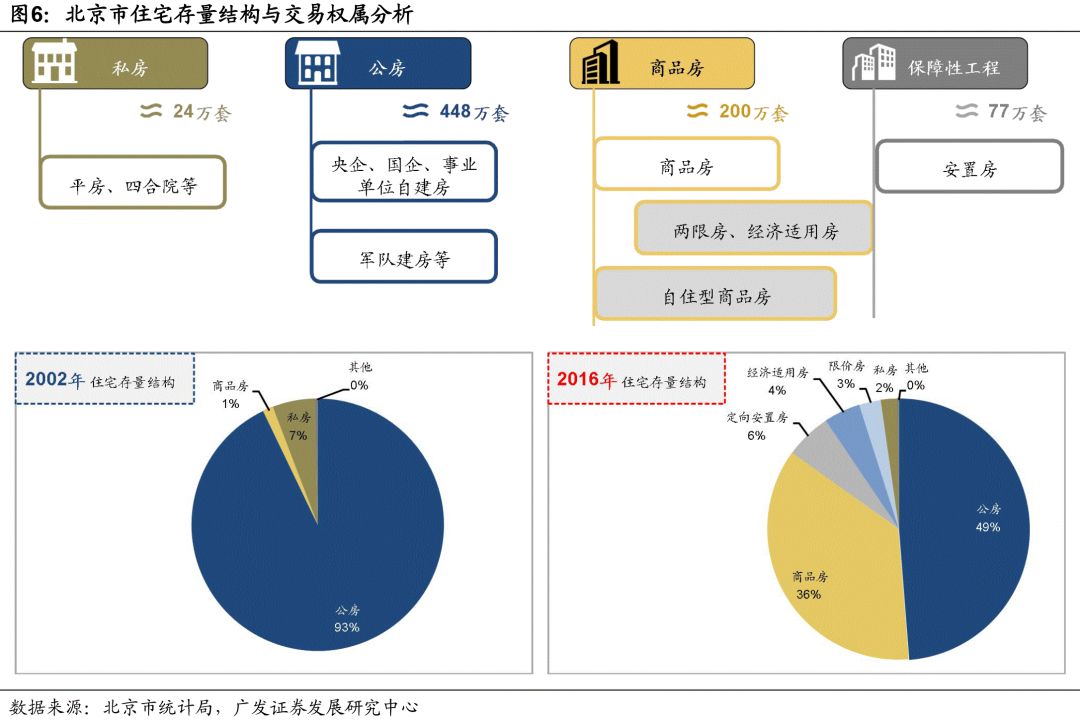

存量结构方面

,02年之后的存量住宅占比约为51%,

其中商品房占比仅为36%,

02年之前的存量住房占比高达49%

,

主要为公房或早期单位或集体兴建的早期商品房

,

户型结构不合理且面积较小,

改善性需求空间较大

。

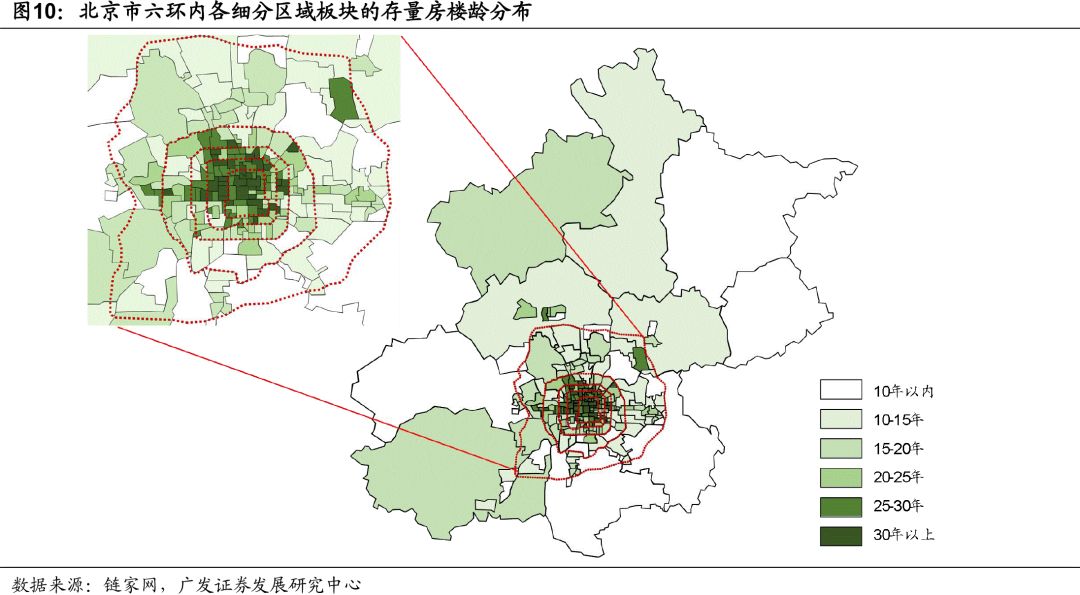

北京住宅区域分布:区域分布不均,呈现中空态势,且核心区房屋平均楼龄基本都超过20年

根据链家网数据,

北京存量住宅区域分布不均衡,呈现中空的形态

,

东西城区

存在大量的老公房,区域内

户均套数及人均居住面积均低于北京市平均水平

,改善性需求较强。城市功能拓展区中的

朝阳区新增商品房住宅项目规模大

,而

海淀区

则存在大量的高校以及部队用地等公房,

户均套数为城六区最低水平,但人均居住面积较高

。城市发展新区中的房山、通州、顺义、昌平及大兴以商品房及回迁住宅为主,区域内人均居住面积高于市平均水平

。

各区楼龄来看,链家网数据显示,

北京核心区域房龄老化较为严重

,东西城的平均楼龄在30年左右,朝阳、丰台、海淀及石景山区等其他城四区房龄在20年左右

,城市发展新区及生态涵养发展区房龄则约在20年以内。

北京住房市场供需结构分析:新增供给基本满足短期需求,但供应结构以中小型为主,改善型项目供需紧缺

需求方面,短期看,假设(假设合理性参见正文)北京每年增加30万常住人口,每年人均居住面积提高0.67平,则对应年均刚性需求1000万方,改善性需求1300万方,合计

短期年化新增需求约2300万方

。供给来看,北京计划17-21年合计新增住宅用地规模6000万方,约150万套住房。年化供给住宅用地1200万方,按照2的容积率计算,

新增供应规模为2400万方,与2300万方短期需求相比,整体供求均衡

。供地结构来看,17-21年,北京计划租赁用地供给1300万方,约50万套住房,产权类住宅供地4700万方,约100万套住房,其中中小户型及共有产权房占比约为50%, 30%为保障安居型住房(多为中小户型),

仅有20%的新增供应套数为改善型项目,改善型项目供需矛盾突出

。

北京房价上涨对需求的挤出效应超过预期;受政策调控影响,需求入市节奏存在不确定性;北京市土地供给不及预期;北京市改善性商品住房供给规模不及预期;北京市共有产权住房推进不及预期。

存量分析:北京住房可交易存量5.38亿平米、730万套住房

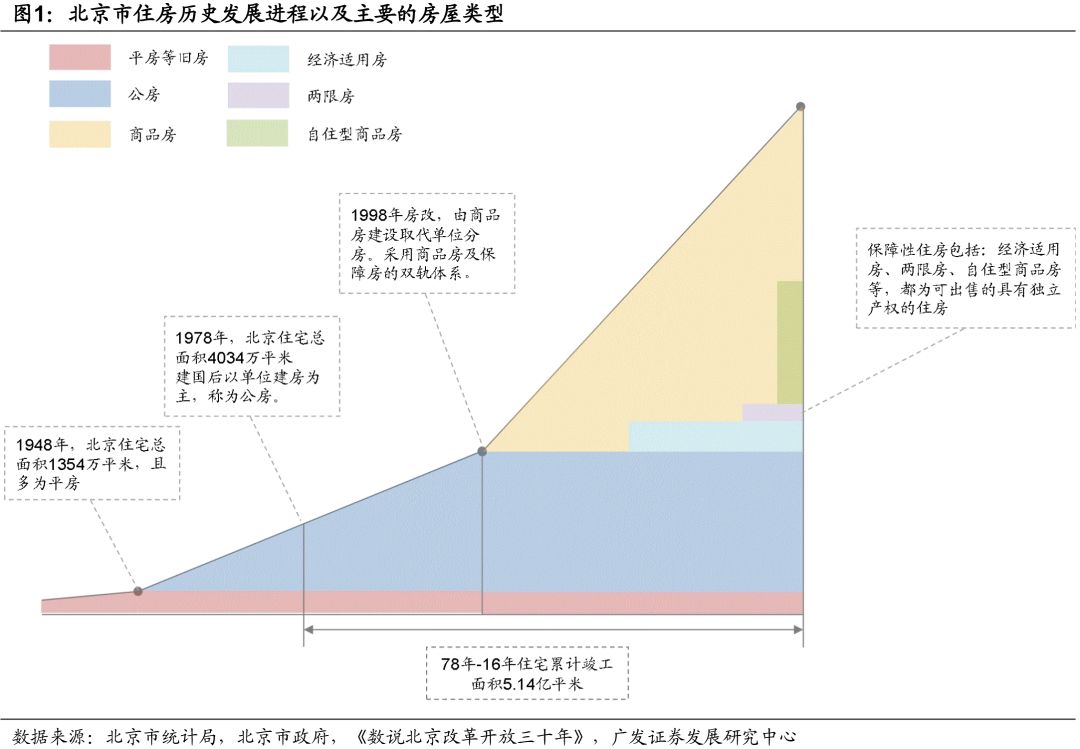

北京是一个历史悠久的城市,随着岁月的积累以及人口的聚集,各个年代的建筑属性复杂,质量差距较大。从建国前的平房杂院,到建国后的公房、98年房改后的商品房,以及各类保障性及回迁性住

房,北京市住房历史的发展经历了多个时代和阶段。作为首都,同时也是人口吸引力最强的一线城市之一,北京市在全国范围内率先尝试住房双轨及多轨制。随着租赁住房以及共有产权房政策的全面推行,未来北京市居民的住房需求将通过租赁房、共有产权房、普通商品房等多种渠道来进行满足。分析北京市的存量房规模以及未来的供需结构,能够更好的指导房地产投资。

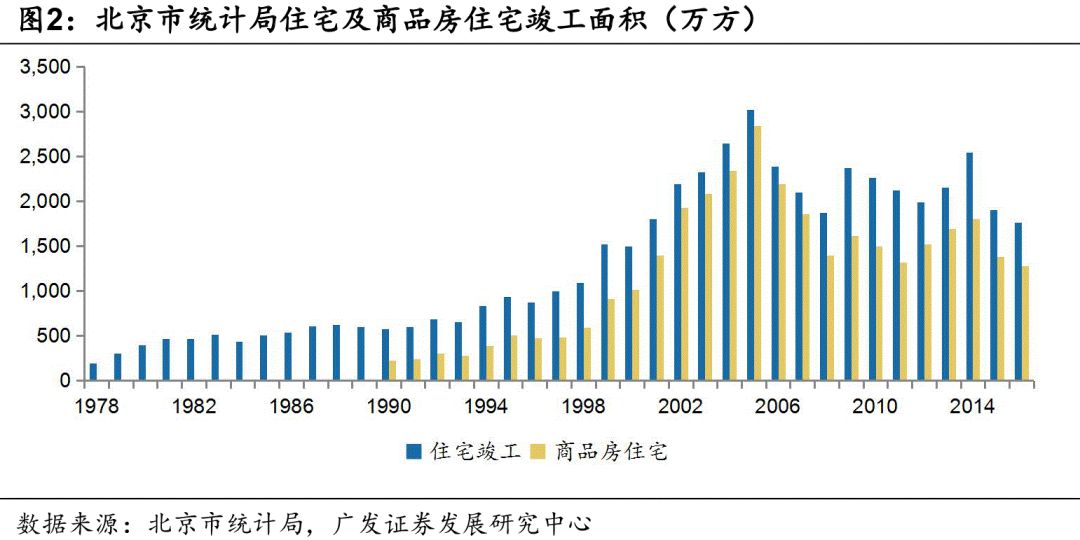

北京住房总量计算采用三种方法:

方法一:根据《北京市统计年鉴2014》

(15年鉴的数据同14年相同,按照14年数据进行计算),截止到13年底全市国有土地上的全部房屋建筑面积为8.82亿平米,

其中住宅建筑面积为4.76亿平米,14

、15、16三年内北京市住宅竣工建筑面积为6211万方,因此

截止到16年末北京市合计拥有住宅建筑面积5.38亿平米

。

方法二:通过人均居住面积方法计算

,根据《北京市统计年鉴》截止到16年末北京全市常驻城镇人口数量为2172.9万人,其中城镇人口1879.6万人,乡村人口293.3万人,全市人均住房建筑面积34.02

平米/人,其中城镇人均住房建筑面积为32.23平米/人,

由此计算北京市城镇居民居住房屋合计建筑面积为6.09亿平米,全市房屋建筑面积为7.39亿平米

。但由于人均居住面积数据为抽样调查数据,存在一定的统计意义上的误差。

方法三:根据北京市统计局数据

,在1978年北京市住房面积为4,034万平米,而统计局公布的住宅(包括所有的公房,商品房以及其他需要在房管局备案登记建设的住宅属性用房)竣工面积从1978年到

2016年累计规模为5.14亿平米,加上78年的存量面积,

合计规模约为5.54亿平米

。

综合三种方法的计算结果,基本上在同一数量级内,没有发生太大的偏差。其中,方法二,根据人均居住面积计算存在一定误差,该数据为抽样数据,可以反映一定的趋势,但是对于总量计算而言不

够精确;方法三,采用78年以来的累计竣工+78年之前的住房存量数据计算当前存量,这当中存在旧房改造以及拆迁的概率较大。

最终我们选用方法一计算城镇住宅建筑面积,计算结果约5.38亿平米,

农村住宅存量面积计算采用方法二,计算结果约1.30亿平米。

总套数的测算上,由于历史上不同类型的住宅房屋套均面积差距较大,根据总建筑面积除以固定的套均面积会造成比较大的误差。我们首先综合各类信息,在此基础上加以推算力求得到最准确的数量

。

总套数计算,采用四种方法:

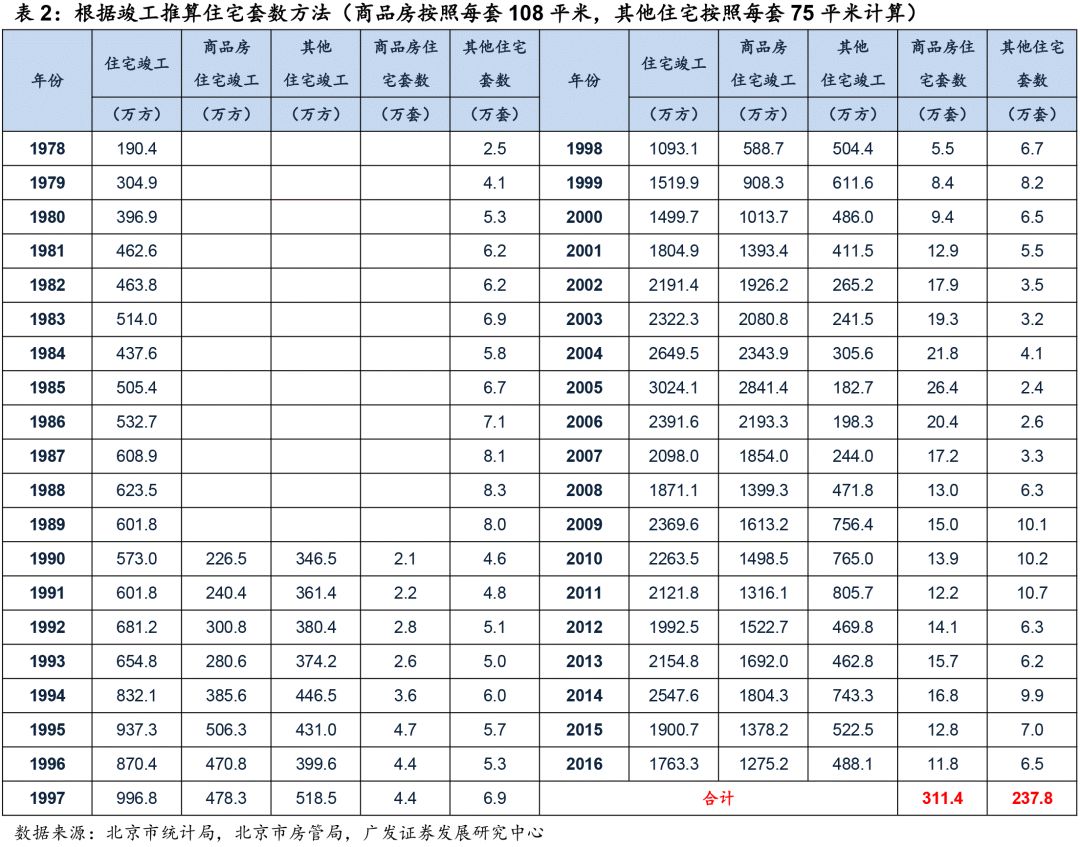

方法一:采用平均

套均面积计算。

根据之前算出来的存量面积5.38亿平米,1978年以来的住宅竣工面积为5.14亿平米,1990年以来的商品房住宅竣工面积为3.35亿平米。根据北京市房管局的销售数据

,08-16年商品房平均销售套均面积为107.7平米,其中保障性住房的套均面积为75平米/套。计算结果得到,

商品房住宅套数为311.4万套,其他住宅为237.8万套,总套数为549万套

。这种方法计算的结果由于早年的公房等项目相对狭小,按照最新的套均面积计算会误差较大,而计算结果对于套均面积的敏感性很高。

近10年新增住宅套数可以根据这种方法做近似处理,早期数据偏差较大。

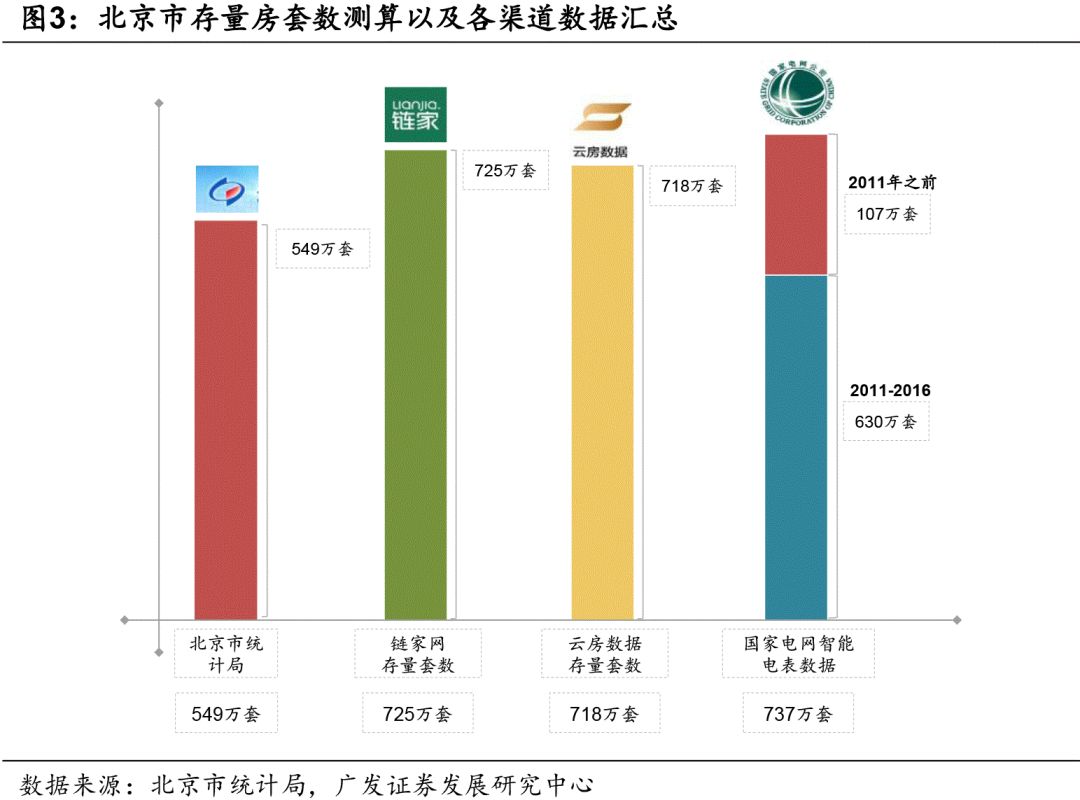

方法二:根据链家网数据计算(所有楼盘的项目信息)。

截止到17年中期,所有的存量楼盘住宅用房可交易套数为725万套

,其中包括平房、四合院、公房(军产房、央产房)、商品房及部分上市流通

的经济适用房。

另一数据服务机构云房网,提供的北京市存量房套数为717.8万套

,统计口径与链家基本相同,不包含早期的平房以及四合院等私有房产数据。

方法三:采用智能电表更换数据计算。

2013年国家电网北京市电力公司公布计划至2015年底,完成全市范围内630万居民用户的智能电表换装工作。智能电表覆盖的房屋为运营状况良好有人居住的房屋

(电力部门根据电表运营情况排除废弃房屋)。智能电表工作从2011年开始全面启动,预计在2011年以后竣工的项目都已经标配智能电表而不需要进行更换。11年至16年的新增套数我们利用方法一来推算,近5年北京市竣工住宅面积为1.04亿平米,商品房住宅竣工面积为7672万平米,非商品住宅竣工面积为2687万平米,

合计新增套数为107万套,加上2011年之前的630万套,合计套数为737万套。

统计局数据由于前期项目套均面积的偏差没办法准确判断存量套数,

采用链家、云房以及国家电网数据计算我们认为准确度较高

,并且此口径包括了早期的平房、四合院等存量项目。

最终我们取三种数据渠道的平均,计算得到

北

京全市住宅存量套数约为730万套。

根据存量住宅面积数据进行推算,每套住房的套均面积为74平米,与我们概念中商品房约90-100平米的套均面积相比差距较大。考虑到北京市商品房大量建设主要发生在1998年之后,房改之前大量的存量公房套均面积较小。根据北京市人口普查数据以及人均居住面积数据测算,截止到16年户均居住面积为74.5平米,与我们计算的存量套数与面积的数据基本吻合。

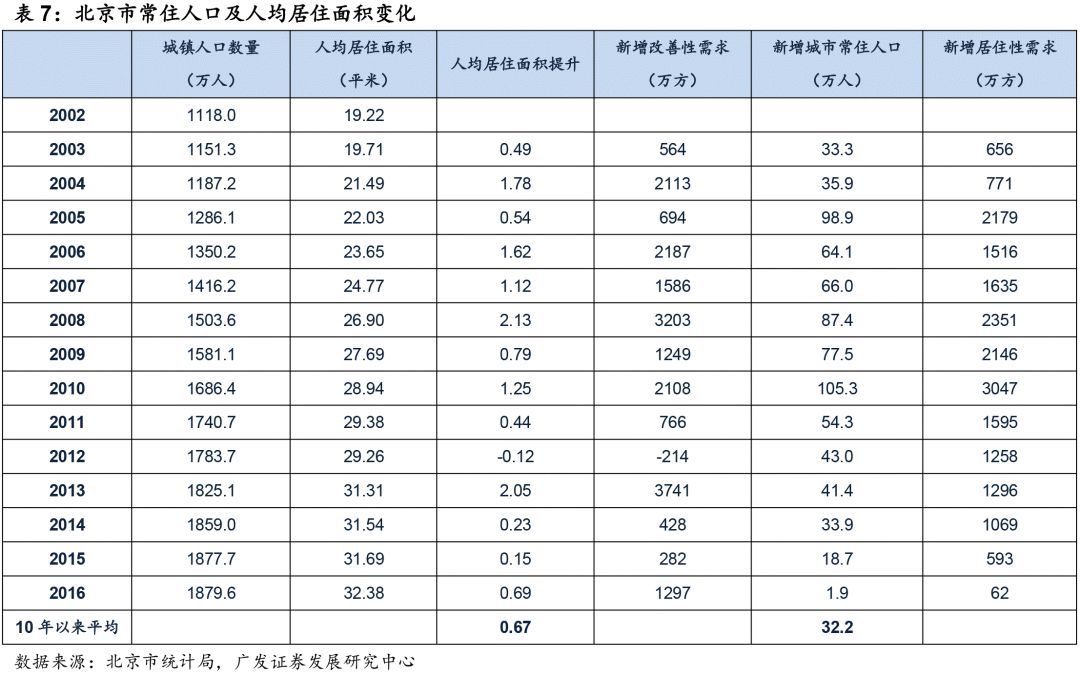

根据北京市统计局数据,截止到16年底,北京市常住人口总数为2172万人,其中

城镇人口1879.6万人

,农村人口293.3万人。根据第六次人口普查,2010年,北京市户均人数2.45人,事实上,自1982年以来北京市户均人口数量逐年下降,2000年以后平均每年下降0.04人,至

2016年预计户均人口数量为2.3人左右,由此推算城镇总户数为817万户。城

镇存量住宅套数为730万套,因此城镇常驻人口对应户均套数为0.89套,户均面积为65.8平米,人均居住面积28.6平米。

值得注意的是,在考虑人均及户均居住面积的时候,还有一部分需要关注的是已成交但未竣工的在建住宅规模。根据国家统计局数据,截止到16年末,北京市所有住宅项目在施工面积为7744万方,其

中商品房住宅施工面积为5927万方,按照商品房住宅平均面积108平米/套来计算,对应套数为54

.9万套;非商品房住宅面积1816万方,按照75平米/套来计算,对应套数为24.2万套。

若考虑这部分已经成交在未来即将改善的房屋面积和套数,北京市目前住宅存量总规模为6.15亿平米,总套数为809万套,对应城镇总户数的户均水平约为0.99套/户,户均面积为75.3平米,人均居住面积为32.7平米,与统计局数据基本

吻合。

由此可见,

目前北京市住宅基本上可以满足常住人口的需求,户均套

数接近1套,人均居住面积接近33平米的水平。

在前文中我们曾经提到过

北京市存量住宅结构复杂,从早期的平房、四合院到大量的政府、企业、军队兴建的公房,再到房改之后的商品房、经济适用房、两限房及最新的自住型商品房等

。不同历史时期遗留下来的各类房屋组成了北京市存量住宅房屋。

北京市房改从1998年开始推行,但在2002年之前大量用于满足居民居住需求的还是公房。根据北京市统计年鉴,

2002年92.9%的人居住

在已购公房

及租赁公房中,户均面积仅为55.7平米,

而商品房在居

民住房结构当中占比仅为1.3%。尽管北京在1990年开始就有商品房销售和竣工的记录,但是由于当时还是以公房租赁为主要的住宅解决途径,很多商品房名义住房实际上也都是公房福利属性,真正意义上的商品房2002年以后才开始普遍竣工。

我们以2002年为分界线,前期存量房屋为公房与私房之和,具体规模为人均居住面积与城镇总人口乘积。通过计算得到存量住房2.14亿平米,其中公房1.99亿平米,套均建筑面积按照60计算约为332万套;私房1182万方,按照每套50平米计算,套数约为24万套。

根据北京统计局数据,在2002年以后竣工的住宅累计面积为3.36亿平米,其中商品房住宅(包含经济适用房、限价房、自住型商品房)为2.67亿平米,02年之前的存量相加所得规模与我们计算得到的

北京市住宅存量数据基本相当。增量项目中,包含普通商品房、保障性安居工程及部分公房。可售房源中,经济适用房独立结算,02年之后建成面积2478万方,合计21万套;限价商品房从08年开始提出,交易权属与商品房基本相同,累计建成面积1436万方,合计17万套;自住型商品房约500万方,合计5.65万套;回迁房等项目竣工面积为3142万方,按照80平米的套均面积计算,约39万套,剩余规模约为2亿平米,按照105平米每套计算,规模为190万套。剩余部分为新建公房,建设规模为6922万方,对应套数为115万套。

02年之后合计套数为383万套,02年之前的存量规模为356万套。

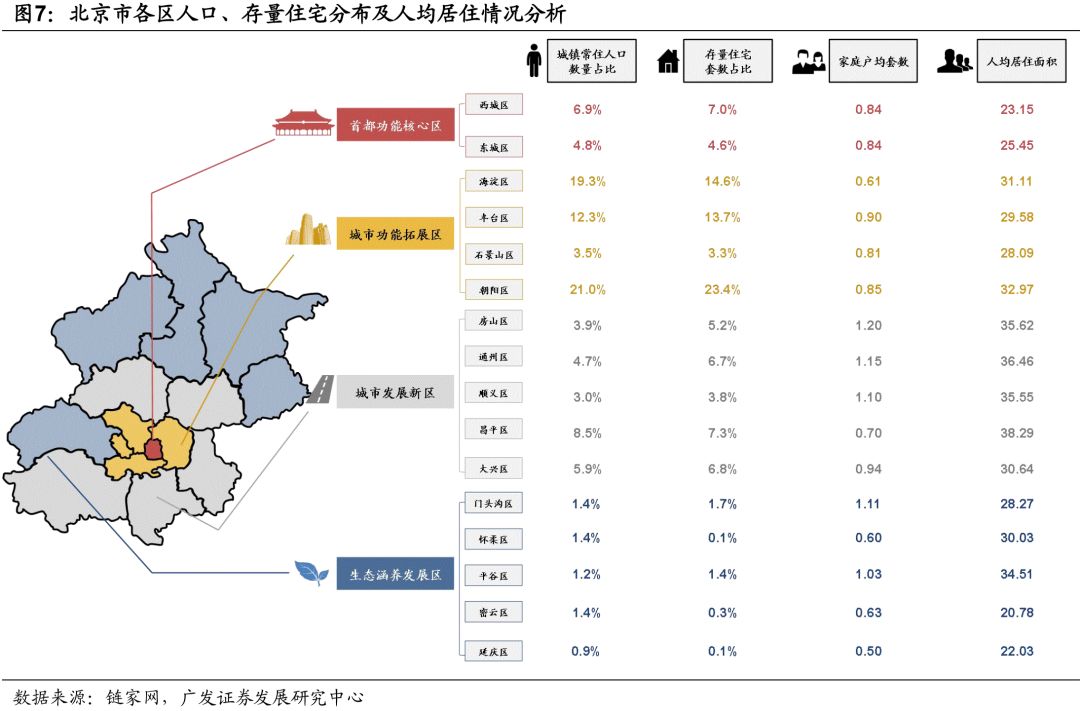

北京市目前包含16个行政区

,以及四个层级的行政区域规划,

东城区、西城区、海淀区、朝阳区、丰台区与石景山区被称为城六区,而其他则作为城市的潜力发展区域

。不同区域之间由于发展的先后顺序不同,存量住宅分布规律以及住房条件也有很大的差别。

东西城

作为最古老的城区,城市定位为首都核心功能区,建成区面积大,人口密度高。作为很多中央、地方以及军队政府部门的办公地址,

东西城区存在大量的老公房,新建商品房项目规模非常少,改善性需求较强

。但同时,教育、医疗等公共资源的大量富集,又提高了这部分存量住宅的非居住价值,导致学区房等功能性购房行为在东西城大量存在,推高了整体房价。根据链家网数据,目前

东西城户均套数均为0.84套,低于户均1套的标准,人均居住面积不到24平米,低于北京平均水平

。

作为

城市功能拓展区

的朝阳、丰台、海淀及石景山区情况差距较大。

朝阳区

作为北京市经济活动的中心,新增商品房住宅项目规模较大,根据链家网数据,97年之后建成的小区占比超过80%,对于居住

需求的满足能力强,但是由于缺乏学区资源无法“一站式”解决家庭的所有需求,

区域内户均套数为0.85套,人居居住面积33平米,住宅状况相对较好

。

海淀区

存在大量的高校以及部队用地,因此公房较多,同时医院和学校等公共资源密集,97年之后的新建小区项目占比60%左右,存量住宅结构较为均衡,区域内商业活动发展较东部落后较大,

区域内户均套数0.61套,基本为城六区最低水平,但人均居住面积较高,说明两极分化严重,房源数量少而房屋居住功能强

。

丰台区

相对发展较为落后,近两年由于南部新机场以及丽泽商务区等项目,加上新增商品房住宅项目位置较好,整体房价水平有所上升,

区内户均套数0.9套,人均居住面积接近30平米,都处于中游水平

。

城市发展新区

包括

房山、通州、顺义、昌平以及大兴

,这些区域为北京传统的郊区。人口密度相对较低,加上公房存量规模较少,

大量项目为新增的商品房及回迁房项目,是北京目前房地产以及城市发展的主要区域

。因此区内家庭户均套数规模较高,且人均居住面积都在北京市平均水平以上。

生态涵养发展区

包括门头沟、怀柔、平谷、密云以及延庆,是北京的西部以及北部山区,人口密度低,城市发展处于较为初级的阶段。

门头沟、平谷发展时间较早,因此建成可交易的房屋规模存量较高,其他区域很多项目是近两年新建,存量房源以私房为主

,因此存量房的户均套数及人均居住面积都相对较差。由于我们目前统计的各区数据没有办法很清楚的表征当前在建项目的规模,这些区域的实际状况要好于数据表现出的情况。

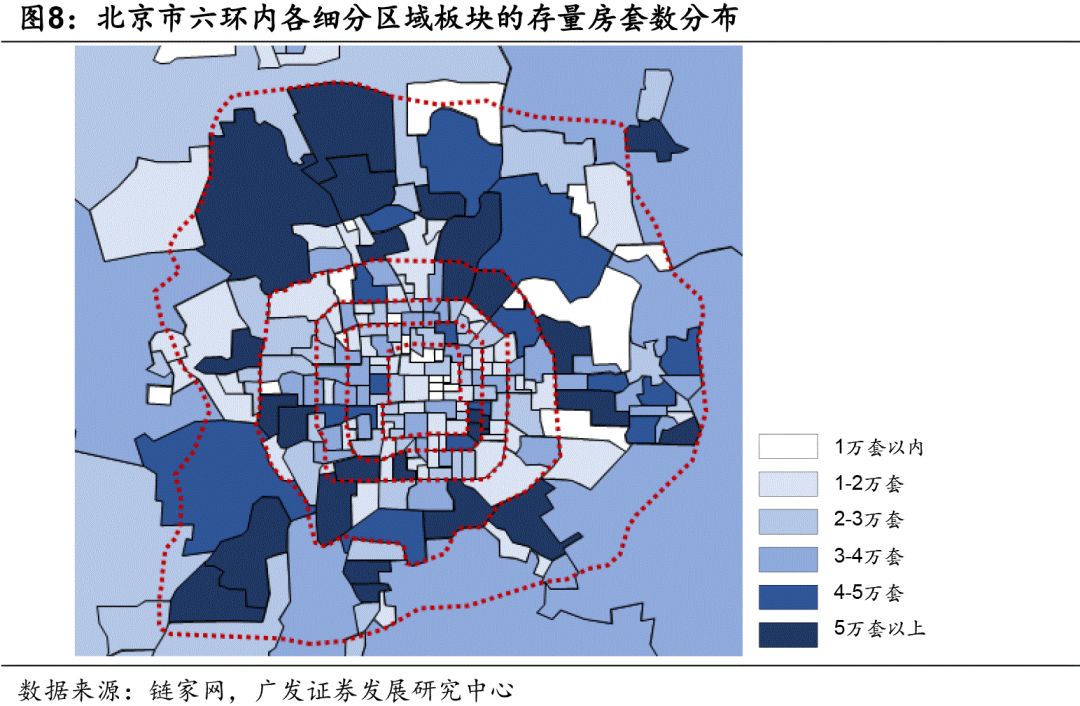

从各个细分区域板块的存量房规模可以看出,

北京市的

存量住宅分布呈现中空的形态

,相较而言北部、南部以及东部已经逐步形成了三个卧城区,而四环以内居住密度较高的区域在东南三环以及南二环到三环之前的板块。由于城市中心区域公共资源数量以及质量

都好于外部区域,

因此四环内的新房以及次新房具备较大的投资价值。

北京市房屋整体楼龄情况,02年以前的小区项目占比达到57%,而12年以后新建的项目占比仅有4%

。这和北京市近些年的土地出让规模逐步降低有较大的关系,由此可见作为一线核心城市,

北京整体存

量住宅较为老旧,存在进一步更新和升级的空间。

从各个区域的存量房屋的平均楼龄和各阶段的房屋建设占比来看,首都核心区也就是东西城的平均楼龄在30年左右;另外的城四区房屋楼龄也都在2000年之前,大量的公房以及当时兴建的“商品房”项目构成了主城区的住宅供应。

城市发展新区以及生态涵养发展区的存量住宅加权平均房龄在20年以内

,部分区域例如怀柔甚至在10年以内,说明这些区域的住宅项目为近些年的新建项目,且存量公房及老式私房体量较少。其中城

市发展新区所涵盖的各个行政区域是北京市未来20-30年主要的发展方向,随着人口以及功能的逐渐疏解,

向东的通州方向,以及向南的大兴方向,将会成为未来几年北京市土地供应和城市发展的主轴

,相对较新的城市住宅存量项目,也可以支撑区域的长期发展。

1. 存量以及在建住宅面积基本

上可以满足城市常住人口人均居住面积33平米的需求,户均套数基本上达到1套/户。

2. 存量住宅套均面积在75平米左右,约50%的存量住宅为公房或早期单位或集体兴建的早期商品房,户型结构不合理且面积较小,存在较大的改善性需求空间。

3. 存量分布不均,呈现中空的态势,且核心区房屋平均楼龄基本都超过20年,核心区域供地数量不多的情况下,四环内的新房以及次新房具备较高的投资价值。

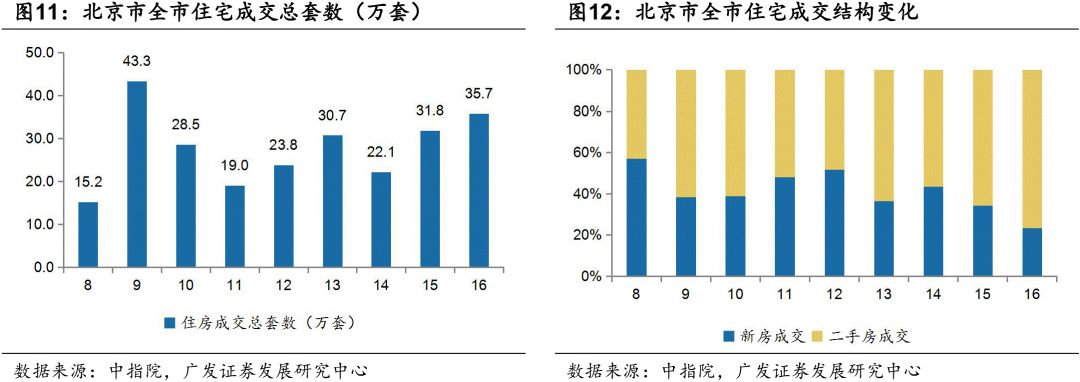

北京是一个房地产交易的大市场,根据中指院数据,2016年全年新建商品住宅(包含保障性住房)项目成交8.36万套,二手房成交27.37万套,市场总规模35.73万套。08年以来新房平均成交规模为

9.77万套,二手房平均规模15.23万套,市场总规模约25万套,其中二手房成交占比逐年上升,到16年已经达到77%。北京市的房屋交易,由于较高的房屋单价和总价,很多交易是置换交易,卖了老的房子购买新房或者二手房。而能够真实体现住宅新增供给项目规模的还是住宅新竣工的体量。

价格的变化能够体现供需的相对关系,但由于全国整体房价的上涨以及北京市较为集中和优质的公共资源,根据中原数据,过去十年北京房价上涨幅度达到了475%。每一轮房地产周期价格上行阶段的持续时间在25个月左右,14年以来的最新一个周期上涨时间达到了29个月,上涨幅度达到了71%。而每一轮价格回落的阶段,

时间一般在10个月左右,回落幅度全北京平均来看一般在10%左右,

个别楼盘的成交价格下降幅度可以超过20%。作为全国公共资源最为集中的城市,

北京市的房屋需求潜力空间很大,由此带动了投资性需求大量释放,通过户籍限制购房者资格的政策很难出现根本的放松,因

此真实可兑现需求主要是复合人口政策和规划的内生性需求。

对于城市的供需结构分析,能够帮助我们更好的判断未来房价的长期走势。

新增需求主要来自新增城市常驻人口的刚

性需求以及本地城市

人口的改善性需求

;而新增供给可以分为两个维度,其一为

土地供应维度

,表明未来的潜在供应变化趋势,第二个是

当期住宅竣工维度

,

表明了切实改变人口居住环境的竣工项目。

新增需求分析:长期需求缺口2.62亿平米,短期年化需求2300万方

新增需求分析

:

需求可以简单

拆分为新增人口需求以及改善性需求

,新增人口需求我们认为是城市新增城镇常住人口增加导致(通过购房、租赁等方式),而市场存量家庭的改善性需求则通过人均居住面积的增加来兑现。

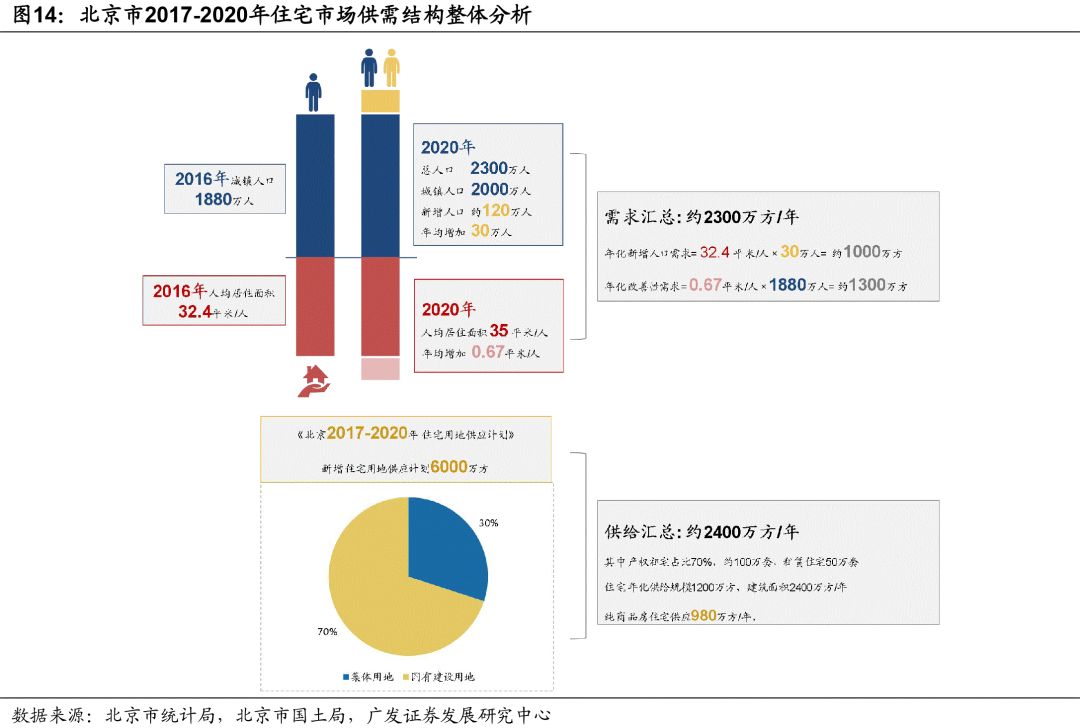

长期来看

,

根据北京2016-2030年的总体规划到2020年的常住人口数量为2300万,其中农村人口300万,城镇人口约2000万人,若按照人均居住面积40平米计算,户均居住面积约90平米,

需要存量住宅面积约8亿平米

,目前存量相比仍短缺2.62亿平米。

短期来看,根据过去几年的常住人口增加数量以及人均居住面积的提高幅度,年化

新增住宅需求约2300万方左

右

,每年增加人口30万,其中刚性需求为新增城镇人口(10年以来年均增长32万人)对应

人均居住面积32.38平米,合计新增住宅需求约1000万方;改善性需求10年以来平均每年人均居住面积提高0.67平米,按照1880万人的存量计算,年均新增需求约1300万方。

北京市整体需求随着常住人口增速的下降有减缓的趋势,高企的房价和严格控制的户籍政策抑制了人口的流入,同时也在不断降低城市吸引力。但正如前文提到的,

大量的小面积套型,使人均居住面积还存在较大的提升空间,未来的需求还将以改善为主。

供给方面:

分为两个层级分析,其一为

土地供给

,这决定了北京市长期的供给规划,决定了城市供需关系的长期走向;其二分析

住宅竣工规模

,这是短期的实际有效供应兑现的节奏。

土地方面,北京市“十二五”规划提出,2011-2015总共计划供应住宅用地面积9300万方,其中商品房用地(包含自住型商品房)为4500万方,保障性安居工程合计土地供应量2800万方。最终住宅用地的实际供应面积为3534万方,占计划供地面积的38%,土地供应对应规划项目规划建筑面积约7000万方,年均1400万方。根据需求情况计算,10年以来的需求缺口约为1亿平米。其中普通商品房用地从12年到现在的供应占比不断降低,13年开始北京市提出了自住型商品房的供应计划,2013年-2015年新增自住型商品房规划近489万方,加上各类保障性安居工程的土地供应,十二五期间实际普通商品房住宅用地供应占比仅为70%,这个比例到2017年降至33%。

由此可见十二五期间北京市住宅用地供应本身存在缺口,而可以满足改善性需求的普通商品房供应则更加短缺。