我整理了目前的经济情况和A股估值情况,先汇报下结果:

1. 经济下行愈发明显。

2. 主板业绩稳定,中小创下降明显(半年报、三季报)

3. 估值历史对比处于底部,美股对比具有较大优势。

这就是现状,对于我们思考一个问题:便宜没好货,还是跌出来的真金?

我的结论是——中国优质资产迎来重要的投资时刻,但时间周期和风险控制需要真本事。

所以,悲观有悲观者的原因,乐观有乐观者的理由。当前看,都是对的,那你站哪一边呢?

做多机会来临时的必要条件是

经济基本面、流动性、政策风险偏好。

三因素中需要至少两种因素发生改善。

站在目前时点,并不具备全面做多的机会,主要源于经济基本面和流动性暂时看不到改善可能和预期的限制,因此市场的短期反弹或者“吃饭行情”只能依靠

风险偏好发生改善

。

两因素存在限制,其中经济基本面暂无上行条件,存在下行压力;流动性由于“房价不涨”、美元加息预期等因素,易上难下。

(1)经济基本面:下行压力中短期难以缓解。

综合来看,投资企稳回升,基建成为新亮点但毕竟对经济的贡献作用有限;消费延续惯性下滑趋势;净出口随时间的推进压力会越来越大,因此经济暂时看不到上行条件,面临下行压力。

①从投资来看,

1-7月累计增速出现了大幅下滑,最大的亮点是制造业投资以及房地产投资维持的高增速,而基建投资增速大幅回落则是一大拖累因素。随着7月国常会及政治局会议召开,基建投资成为下半年经济“保增长”的最重要助力。此外,制造业投资以及房地产投资大概率仍会延续上半年高增长态势,因此下半年整体投资会企稳回升,对经济的贡献将所有增加。

②消费层面

,经历过5、6月社会商品零售总额增速的快速下滑后,7、8月增速下滑幅度已大幅放缓收敛,整体增速较去年同期有所下滑。由于上半年消费细分项呈现出多数品类下滑的趋势,且消费的趋势调整通常有需要较长时间的特点,因此目前看整体消费维持惯性即增速继续小幅下行但下滑幅度收敛的态势概率较大。尽管个税5000元起征点10月1日后确定执行,但居民实际支配收入增加幅度有限,能否逆转消费下滑趋势仍有待观察,且观察时间点至少在12月以后。近期消费数据可关注9月14日公布的8月份社零数据。

③净出口层面

,以人民币计,8月出口14447.2亿,增速7.9%,较上月增幅有所扩大;进口12649.7亿,增速18.8%,较上月增幅有所收窄;8月单月贸易差额1797.5亿,增速-35.27%,1-8月贸易差额累计12478.5亿,较去年同期18168亿累计增速-31.32%,净出口对经济的贡献作用明显减弱。8月进出口数据反应贸易紧张形势并不十分明显,这

可能是中外企业对2000亿美元征税预期的提前交货备货。

但无论未来贸易环境如何,净出口未来的下滑趋势都难以避免。其一,若扩容开打贸易战,随着成本增加,进出口规模会断崖式下滑;其二,若不打贸易战,由于企业提前出备货,未来存在消化库存的压力,贸易需求也会大幅锐减。

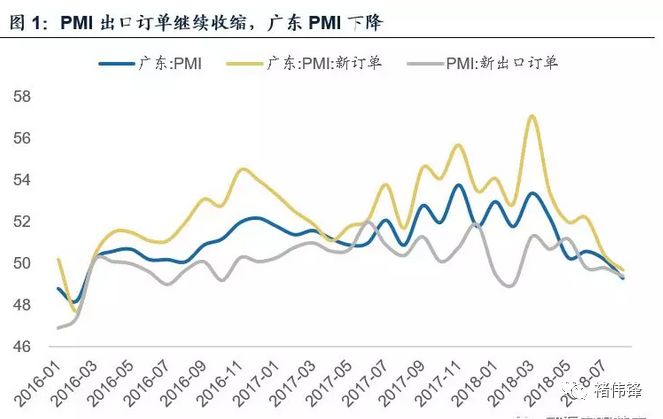

出口订单继续收缩;作为外贸大省广东PMI的下降尤为值得关注,可能和贸易环境的影响有关。

8月新出口订单继续下降0.4个点至49.4,5月以来已是连续第三个月低迷;广东PMI下滑0.9个点至49.3,首次至50以下;出口订单为49.7。全球贸易环境变化的影响可能有初步呈现。

(2)流动性难宽松,市场利率易上难下。

央行4、6月两度降准后,货币宽松市场利率快速大幅下行,但随着“不搞大水漫灌”、“房价不涨”定调,货币政策的执行重点转向“传导机制梳理”,政策偏向于“存水用活”,央行再降准放水的可能性减小。此外,9月中旬美联储议息加息的概率很大,且今年至少还有1-2次加息。综合来看,市场利率再下行空间有限,易上难下。从市场利率来看,本周主要利率指标大体稳定或小幅上行,其中SHIBOR一周利率上行4pb,SHIBOR3个月利率下行4pb,票据直贴利率维持稳定,10年期国债收益率上行3pb。