文 / 市值风云(ID:

mvlegend

)交易风云研究组 作手

上市公司力源信息(300184,SZ)是国内电子元器件主要代理及分销商之一,连接着IC产业链上游生产商和下游用户。

自2013年确立外延式并购战略以来,通过4次并购,成功将3家企业收到麾下,基本上保持着每年一件并购案的速度。

平均下来几乎每年一次大并购,从“股权激励计划—寻找标的—快速审批闯关—业绩并表—兑现承诺—拿到股权激励”,这一整套的流程,4年里要不断重演3次,其繁杂程度和效率之高大家可想而知。

力源信息高频并购背后有一个极其牛X的操盘团队?

在2013年半年报出现的表述:

分销行业能诞生出世界500强企业,

靠的就是不断地进行并购整合的外延式增长模式,

台湾地区的优秀分销商大联大公司,正是在过去几年间

通过七次并购整合

,将全球年销售规模扩充到3600亿新台币,约合900亿人民币规模。

电子元器件分销行业特别适宜通过并购整合迅速成长

,其逻辑就在于,整体行业市场容量巨大、且平均保持10%以上的持续增长;对具体企业而言,在行业尚处于高度分散的格局状态下,

企业成长的天花板近乎是无限的;行业的并购历史大多数都是成功案例。

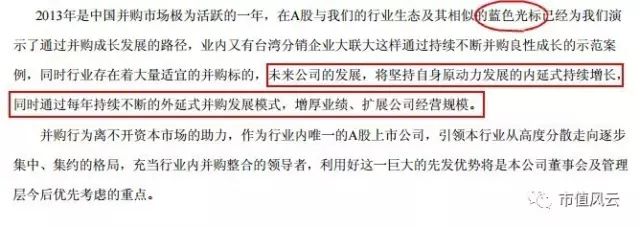

▲上图截自力源信息2013年半年报

▲上图截自力源信息2013年半年报

从半年报我们可清晰看出,

力源信息明确提出“通过每年持续不断的外延式并购发展模式,增厚业绩、扩展公司经营规模。”

也正是基于这一战略目标的考虑,力源信息在做产业链内的并购就看起来完全“符合逻辑”和“顺理成章”。

这些并购的背后,公司高管团队是有着非常明确的利益诉求的:业绩达标—获得股权激励—完成整个资本运作中最为核心重要的一环。

只有帮助上市公司的高管团队实现最直接的利益诉求(也是刺激高管们不断展开并购的源动力),打通这个环节,后续的资本运作就顺理成章,大家才能同心协力为了共同的目标而奋斗。

此外,对于为上市公司操盘的机构而言,也有着非常明确的利益诉求:把早期股权投资的标的装入上市公司,实现十几倍、几十倍的投资回报并及时退出。

从资本运作的手法看,力源信息的操盘机构经验老道、各方资源储备丰富、非常熟悉A股并购重组监管政策。

在上述背景之下,2013年力源信息收购鼎芯65%股权仅仅是小试牛刀。在共同的利益目标之下,经典战役还包括如下几笔:

1、力源信息漂亮的闪电战是并购南京飞腾电子,

从重大事项停牌到并购草案公布仅仅43天,再到证监会无条件批准,前后2个月零6天

,如此短的时间内完成,这一战,堪称完美;

2、并购香港帕太100%股权,亦堪称是经典之战。

完美演绎“蛇吞象”,不仅仅是并购顺利获批,在整个并购流程设计上也堪称经典,双层SPV设计——解决内资企业收购外资企业涉及的繁琐审批程序;

3、此外,引入财务投资者华夏人寿。

华夏人寿无条件且不可撤销地将所持有的力源信息股份所对应的股东表决权委托予赵马克先生(力源信息实际控制人)行使,既确保了并购后实际控制人仍然对力源信息的实际控制权,又解决了交易对价的资金需求。

当然,利益是相互的,

华夏人寿放弃表决权的条件就是极具吸引力的增发价

11.03元/股

,按照2017年1月26的收盘价计算,目前账面浮盈已接近50%。

那么,在严格定增规则之下,公司又是如何保证华夏人寿拿到如此低的增发价的呢?回顾一下力源信息在2016年1月6日到3月3日期间的股价走势:在利好预期下,股价仍然被暴力砸盘,是资金出逃?还是另有目的?

抑或就是为了帮助某一方实现约定好的增发价?!

弱市里力源信息的操盘方利用“非常巧合”的波峰波谷差价赚到超额收益

力源信息历次重大资本运作时间与股价走势关系图——完美的巧合:

▲力源信息股价走势及对应资本运作事件

▲力源信息股价走势及对应资本运作事件

市值风云资本行踪研究组

从图表我们清晰看到,并得出结论:

1、力源信息每一次的并购或股权激励对应的股权交易价格很低(

较低的增发价格是一级市场投资者收割二级市场的投资者的核心要素

),至于这个总是恰到好处出现的“打折价”是怎么来的,我们就不得而知了——希望读者们发挥想象力,告诉我们答案;

2、2013年到2016年,基本保持每年1个并购项目的并购节奏,也与2013年半年报中所述基本一致,可推测,后续的外延式并购或将继续;

3、力源信息的股价波动较大,不排斥一级、二级市场联动,实现资本运作目的;

4、目前股价16.14元距离前期增发价5.72元、8.02元、11.03元以及股权激励价格7.99元,都出现大幅的浮盈,一级市场投资者除了获得溢价收购外,还获得了二级市场的巨额浮盈。

是整个利益获得者或潜在的利益团体共同推动着力源信息的一次次并购

,当然,从

“股权激励设置—实施外延式并购—财务并表—业绩达标—获得行权—继续并购”

,这一套周而复始的资本运作思路来看,对上市公司而言,其中获利最大的居然不是最高领导人,而是让大家最意想不到的一个神秘人:

董秘王晓东!!!

力源信息董秘王晓东

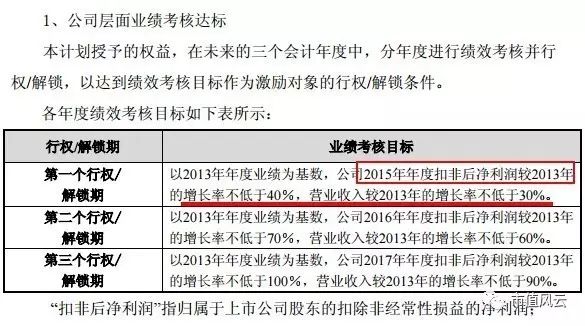

先看力源信息在2014年11月3日发布的《武汉力源信息技术股份有限公司2014年股权激励计划实施考核管理办法》具体考核条件:

上市公司在2013年10月并购了鼎芯无限65%的股权,在2014年开始合并报表,且在2015年3月又宣布并购鼎芯无限剩下的35%股权,此外,在2015年8月又闪电并购了南京飞腾电子,合并报表也是在2015年实现——因此,在2015年力源信息净利润增长了82%,营业收入增长了61%,第一个行权/解锁期的业绩考核目标是实现了。

高管们顺利拿到了股权激励计划中的股票数,并且在2016年9月19日-2017年1月6日期间可行权/解锁。

再继续看《武汉力源信息技术股份有限公司关于2014股票期权与限制性股票授予完成的公告》中的内容,授予数量如下方截图:

▲上图力源信息股权激励股票数量

从上表看出,董秘王晓东获得了100万股限制性股票,成本仅仅是以7.99元/股,相当于当时股价的6折。

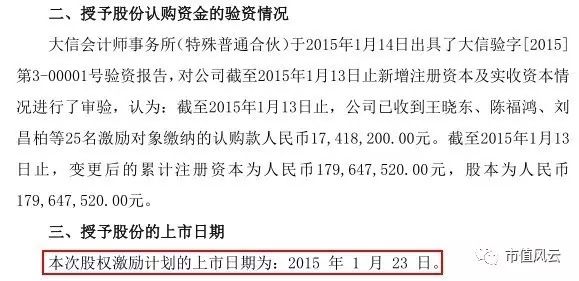

为了让这部分股权激励“霸王硬上弓”、生米煮成熟饭,力源信息在“股权激励方案”公布的2个月后,即2015年1月21日发布《武汉力源信息技术股份有限公司关于2014年股票期权与限制性股票授予完成的公告》。

直接宣布股权激励完成授予,那啥,真以为我们广大穷散读书少?

不是说要根据2015年业绩能否达标来判断吗?这才是2015年1月份,年初啊

,

当然,可能是公司董事料事如神,提前预见2015年业绩大增,而作为春节大礼包送给高管们

的。

自此,高管们的无风险套利顺利实现。

再次,佩服上市公司股权激励计划时间如此的精准和高效。

如果再往后拖延几天,就开始进入长达2个月的停牌,而复盘后,就是7个一字板,根本不给“没上车”的人任何机会,股价瞬间翻一倍多,堪称买在起爆点——诸葛孔明、刘伯温再世股价都算不了那么准!

股权激励计划对应的股票上市流通日期是2015月1月23日,见下方截图:

如此“高效”的解锁时间,怎一个爽字了得?

突然想起了,北信源(300352)无锁定期的定增,二者有异曲同工之妙!

对鼎芯无限的65%股权并购给上市公司高管和并购标的方带来了巨大的可观的浮盈,上市公司也是草船借到了箭,展开了新一轮的并购潮,而主导这一系列并购的当然是利益获得最大的一方。

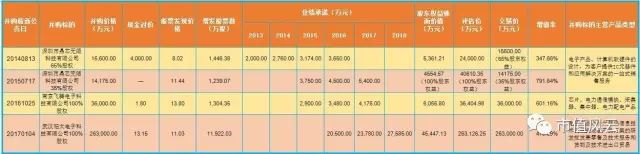

1.力源信息并购标的情况简表:

2.力源信息2014年以来业绩增速示意图:

▲2013年-2016年3季度营业收入及相对2013年营收增长情况图。

从上图可看出2013年以来的并购对提升上市公司营业收入效果明显。

▲2013年-2016年3季度营业收入及相对2013年营收增长情况图。

从上图可看出2013年以来的并购对提升上市公司营业收入效果明显。

▲2013年-2016年3季度营业收入及相对2013年营收增长情况图

▲2013年-2016年3季度营业收入及相对2013年营收增长情况图

从上图可看出2013年以来的并购对提升上市公司净利润提升效果明显。

对上市公司而言,通过外延式并购,只要是能够保证企业持仓增长,上市公司的营业收入、净利润,净资产收益率等保持同步增长,定期派发股息红利,那么对二级市场投资者而言,具备中长期投资的价值。那么,二级市场的投资者也会认可上市公司的资本运作及其推动者。

谁才是最大的受益者?谁代表了最大的受益者群体?

先从力源信息的IPO招股说明书看:

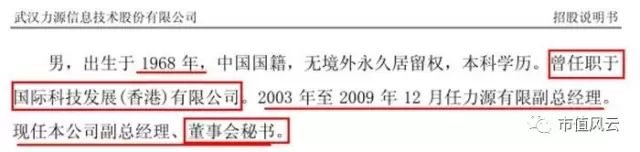

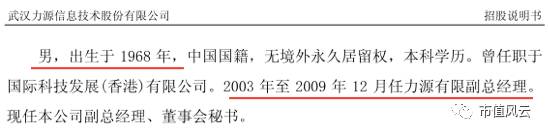

▲上图是《武汉力源信息技术股份有限公司招股说明书》(2010年12月23日)

作为一位上市公司董秘,简介如此简单,100字不到并且语焉不详,本身就容易引起别人的怀疑;而简历中的“国际科技发展(香港)有限公司”在网上也没有查到。

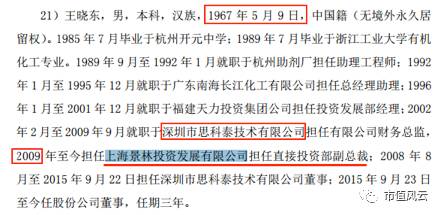

但是,2015年年报显示,王董秘当年48岁,根据2015年报的计算数据来看,1967年才是董秘王晓东合理的出生年份如下图:

再看一家新三板企业思科泰(836599)公开转让股份说明书的股东信息截图:

暂且把力源信息董秘王晓东称为“王晓东2”,把思科泰(836599)的股东王晓东称为“王晓东3”。

可以这样说,把力源信息董秘的身份厘清,那么对力源信息的系列并购也就梳理清楚了大部分,里面的利害关系,大家也就一目了然了。

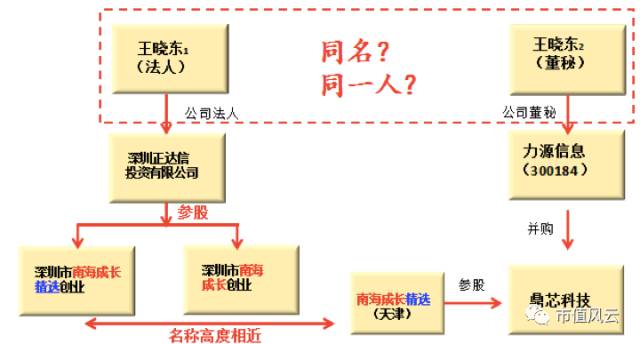

这两个“王晓东”到底是不是同一个人?

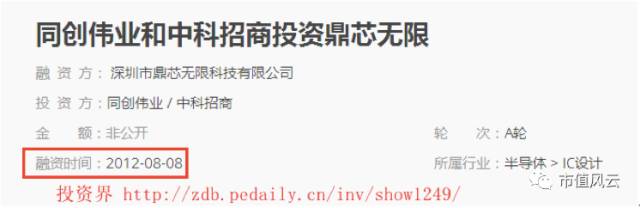

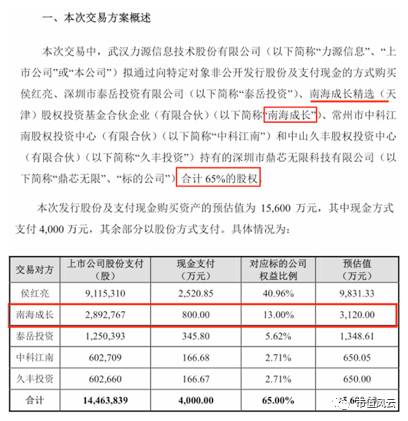

公开的并购资料显示,2012年8月8日,南海成长以400万出资额,占20%股权,投资深圳市鼎芯无限科技有限公司。

所投的这家公司,正是上市公司力源信息(300184)在1年以后,即2013年10月所披露的并购标的,并购标的的全部股东权益的预估值为2.4亿元,20%即对应4800万元,也就是说,短短的一年时间,400万出资额翻了12倍,变成了4800万(对应标的65%的股权即是3120万元),堪称一本万利的买卖!

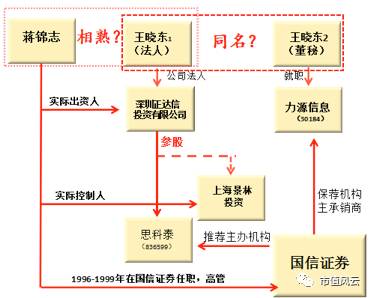

进一步分析发现,这个“南海成长”系与以王晓东为法人的深圳市正达信投资有限公司(暂定该公司的法人王晓东为“王晓东1”)参股的两家南海系公司在企业名字上与深圳市共创伟业参股的并购标的——鼎芯无限的第二大股东南海成长精选(天津)有着惊人的高度相似,看下图:

为了便于大家的理解,做了如下图:

上图是简化版的“王晓东”旗下的

深圳市正达信投资有限公司

参股的两家企业:深圳市

南海成长精选

创业投资合伙企业(有限合伙)、深圳市

南海成长创业投资

合伙企业(有限合伙)与力源信息在2014、2015年收购的标的鼎芯科技的参股股东——

南海成长精选(天津)

股权投资基金合伙企业(有限合伙)对照图。

企业工商登记信息显示,

南海成长精选(天津)

成立于2011年4月13日,在2012年8月8日联合中科招商投资鼎芯无限,时隔1年之后的2013年7月17日力源信息公告重大事项停牌,并在2013年10月18日公告收购鼎芯无限65%股权,南海成长精选(天津)1年之前投资的400万,对应收购评估价,瞬间翻了12倍,估值达4800万,对应65%的股权就是3120万。

▲鼎芯无限的融资截图(投资界)媒体报道;虚高融资额国内投融资惯例

▲鼎芯无限各股东实际出资额

▲鼎芯无限各股东实际出资额

▲力源信息收购鼎芯无限65%股权,鼎芯无限股东的权益估值

▲力源信息收购鼎芯无限65%股权,鼎芯无限股东的权益估值

看完上方两图对比,400万对应20%股权,1年后被并购时给出的估值达到4800万,13%股权就对应3120万,是不是有“创业一阵子,幸福一辈子,从此奔向人生巅峰,变身高富帅,迎娶白富美”的感觉?

做个计算,根据上方的收购对价400万获得4800万的估值,按照当时8.02的增发价,对应的是598.5万股,

如果以2017年1月26日的收盘价计算16.14元/股,市值高达9659.85万元(数学不好的童鞋,请跳过本段)

。

想到一个一级市场收割二级市场的冷笑话:一位VC界大佬,每天看着交易所进出忙碌的人,不时会甩出一句“韭菜又可以收割了!”

至于标的资产是如何评估出来的,笔者读书少,就不再这里班门弄斧啦(

这哪是评估出来的啊?完全是先定交易价格再写评估报告,评估机构根据价格去找评估依据,业内都这样,别说你不知道!

),具体可咨询力源信息“御用”的资产评估机构——中京民信(北京)资产评估有限公司。

最后再啰嗦几句,一级、二级市场联动,为了实现各方的利益诉求,大家分工明确、密切配合,然后等解禁,一下子梭哈,全部卖出,撤退!

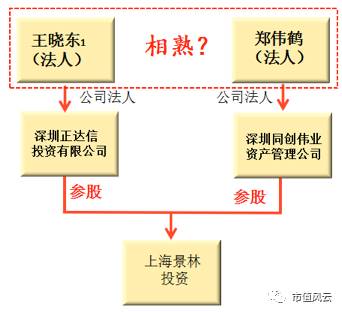

作为企业法人的“王晓东1”旗下的

深圳正达信投资有限公司

与

深圳市同创伟业创业投资有限公司

(鼎芯无限原第二大股东)共同参股了

私募大佬蒋锦志的上海锦林投发展有限公司

,

在深圳同创伟业官网看仍有相关信息,“上海景林投资......目前有蒋锦志、蒋其桂、钟兵、郑伟鹤4位自然人股东和深圳市同创伟业创业投资和深圳市正达信投资两家法人股东”。

为了便于大家理解,我们依然做了个简图:

两位力源信息并购鼎芯无限的“利益相关人”共同参股的上海景林投资,这其中信息量颇大,就笔者看来,如果说双方不熟识,打死谁,我都不相信!

通过查询发现,上海景林投资的原法定代表人是蒋锦志,不过,令人更为费解的是,

该公司在2017年1月13日股东闪电变更(笔者的调查一直是默默进行,只告知了老板一人)

,由原来的:深圳市正达信投资有限公司,郑伟鹤,钟兵,深圳市同创伟业创业投资有限公司,蒋其桂(蒋锦志的父亲),蒋锦志,变更为两家分别在2016年10月27日和2016年11月15日刚成立的杭州景锴乐投资管理合伙企业和杭州川腾投资管理合伙企业。

这也摆明了

这两家合伙企业的成立就是冲着“上海景林投资”的股权变更而来的

;公开信息显示,这两家公司都有一个共同利益相关人——高斌。

通过比对大量的企业数据发现,高斌在多家与蒋锦志参股或控股的企业中担任法人或总经理等重要职位。

换句话说,实际控制人没变化,只是马甲换了。

在2015年3月9日,《中国基金报》、《证券时报》等多家财经权威媒体报道:蒋锦志通过上海景林投资发展有限公司出资7000万元认购长安基金增发股份,此次介入长安基金之后,蒋锦志个人实际享有长安基金的权益为16.128%,仅次于泓德基金的王德晓(持股26%)和筹备中的金信基金的殷克胜。

公开信息显示:

蒋锦志以价值投资理念闻名于业界,对中国股票,他有优秀的长期投资业绩。于1992年获得中国人民银行研究生部国际金融学硕士学位,之后在深交所的上市部开始了他的职业生涯。之后他担任深交所债券和期货部总经理。

1996年,他加入了中国最大券商之一的国信证券——力源信息和思科泰(正达信参股企业)的主办承销商,主管该公司的资产管理业务。

2000年学成回国后,

他先后创立了正达信投资

(Prosperity Investment Limited) 和担任

香港粤海证券董事长

,积极进行中国股票投资,特别是在海外上市的中国股票。2004年初,创立景林资产管理有限公司,注册于开曼群岛,主要投资中国类股票。旗下主要基金——金色中国基金在2007年10月以其157%年收益率(扣除费用之后)和夏普比率5.42的优异成绩获得了Asiahedge颁发的最佳对冲基金奖。

蒋锦志在非上市股权投资领域也有独到的心得和优异的投资纪录。

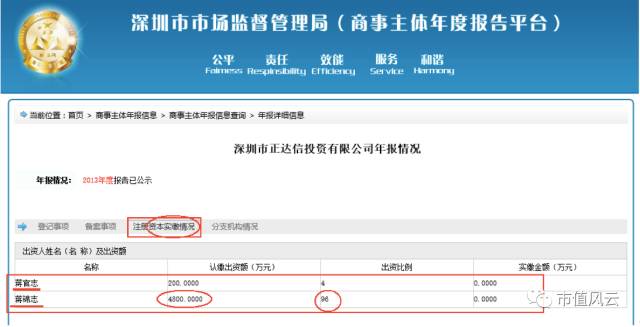

通过查阅、比照大量的企业信息,深圳市市场监督管理局的公开信息显示,“王晓东1”为法人的深圳市正达信投资有限公司,该公司的实际出资人是蒋锦志,也就是说“王晓东1”背后的大哥是私募大佬蒋锦志!

见下图:

由此,不难看出,一家同时与国内多家的资本玩家——深圳同创伟业(南海系)、上海锦林投资、蒋锦志、东方富海(后期再论)等有着千丝万缕联系的上市公司,在做外延式并购时,一级和二级市场联动,操作手法如此老练,项目选择如此精准,并购效率如此高,且都是一审获得证监会的通过,也就不足为奇了。

当然,即便

深圳市正达信投资有限公司

的法人“王晓东1”与力源信息董秘“王晓东2”是同一个人,

就公开市场信息并不能证明鼎芯科技的并购涉及关联交易,最多只能说明董秘王晓东与标的方的相关参股方“相熟”,在资本运作方面有着“丰富的资源”。

深圳市正达信投资有限公司参股的另外一家在新三板挂牌的企业——

深圳市思科泰技术股份有限公司

,通过该公司的公开转让说明书(2015年11月30日)查到,该公司的自然人股东之一的“王晓东3”的基本信息(在说明书中出现明显的矛盾之处)如下截图:

▲图1,再次佐证王晓东是正达信的法定代表人兼总经理

▲图1,再次佐证王晓东是正达信的法定代表人兼总经理

▲图2,明确王晓东3的出生日期和担任上海景林投资发展有限公司高管想近,至少年龄相差无几,

也再次佐证王晓东3与蒋锦志相熟无疑。

下图是力源信息的招股说明书关于王晓东2的简介:

出生年,与海思科的自然人股东相差无几,换句话说,至少大致年龄是对上的。

为了便于大家理解,继续看下方人物关系简图:

综合以上各方的信息,

可以再次佐证,王晓东3与蒋锦志、深圳同创伟业等有着非常多的交叉信息

,从并购标的的参股方,到投资公司法人,再到上市公司保荐机构等等。

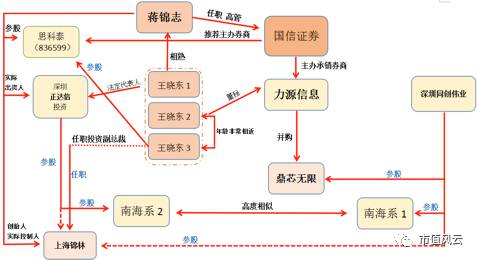

为方便大家理解,我们把王晓东1/2/3所对应的企业关联起来,做了如下简图:

正如上图所示:

1.

整个的王晓东1、3与蒋锦志熟悉无疑。

王晓东1与蒋锦志熟识在深圳正达信投资有限公司(企业信息显示),王晓东3与蒋锦志熟识在新三板企业公开转让说明书上明确“王晓东为上海景林投资发展有限公司担任直接投资部副总裁”;

2.

公开信息显示蒋锦志曾经在国信证券任职总裁助理等高级职务,国信证券又刚好是力源信息和思科泰的推荐主办券商,自然联想到是王晓东做的中间人;

3.在2017年1月13日前王晓东1参股上海锦林(蒋锦志控股),两家法人股东分别是深圳正达信和深圳同创伟业;

4.王晓东1参股的南海系1与深圳同创伟业旗下主要的参股企业南海系1,在企业名称上惊人地相似。

根据多重交叉信息显示的结果,王晓东1、2、3实则为同一人!

附录:

一、闪电收购飞腾电子

南京飞腾电子的官网显示,公司成立于2004,注册资金5000万元,位于江苏省南京市江宁区秣陵高新工业园。是一家从事智能电网领域中智能用电计量、电能信息采集系统,配电自动化系统、智慧照明系统等能源互联网系统相关产品的高新技术企业。

在并购飞腾电子的报告书(摘要)上,内容如下:

飞腾电子是国内领先的能源互联网技术解决方案提供商, 处在电能计量仪表行业产业链的中游、电子元器件制造及销售行业的下游。智能电表行业的上游行业包括钢铁磁性材料、电子元器件等,其中,电子元器件主要包括贴片电阻、贴片电容、集成电路、半导体管和电容等。力源信息主要从事 IC 等电子元器件的推广、销售及应用服务,是推广 IC 新产品、传递 IC 新技术、整合 IC 市场供信息的重要平台,是 IC 产业链中联接上游生产商和下游用户的重要纽带,属于飞腾电子的上游企业。

本次交易完成后,上市公司将在已有业务领域的基础上向下游拓展,进入电能计量仪表行业产业。

鉴于上市公司与飞腾电子良好的产品互补性,本次交易有利于飞腾电子提高采购效率、优化采购流程,提高经济效益和盈利能力。

(

补充:飞腾电子在此次并购中获得501.16%的增值率。)

主要的疑问是:

1.如果是从扩大上市公司的市场份额的角度考虑的话,并购电子元器件的代工企业或许更有利于上市公司发展;

2.智能电表行业目前已经处于充分竞争的成熟市场,行业快速发展的红利基本消失,作为后发的飞腾电子能否保持较快增长,还需观察。

从公布预案到获得通过证监会的审核批准,前后仅45天左右的时间,至少说明,负责运作该项并购的团队是业内行家里手。

当然,我们也希望,收购飞腾电子符合力源信息在电子元器件研发设计、销售等产业链上的布局。飞腾电子能够如数兑现业绩承诺,也算是对二级市场的投资者一个回报。

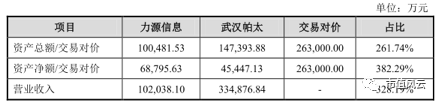

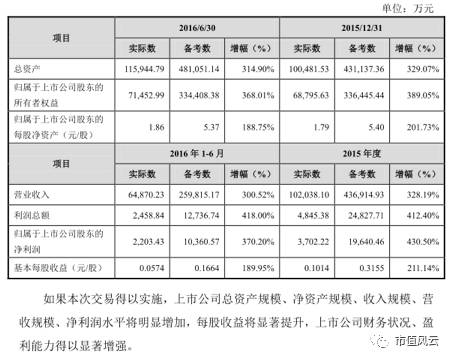

二、巧妙并购帕太集团(武汉帕太)

收购帕太集团(武汉帕太),在力源信息的发展史上应该算是重要的里程碑,先看下收购前后力源信息财务数据对比:

不管是从资产总额还是净资产额度,抑或是营业收入,帕太都是力源信息的2-3倍。帕太集团是全国排名前十的电子元器件分销商,本次收购帕太集团完成后,力源信息将从行业第19位跃居行业前5,正式跻身国内分销商第一梯队。

对帕太集团的收购是在飞腾电子并购预案公布但未获得证监会审核通过就进行的,并购的复杂程度远超前期对鼎芯无限、飞腾电子,帕太集团主要资产在香港,这其中就涉及到跨境并购,跨境并购需要处理包括法律法规、财税审计、支付等等问题,为保证顺利达成并购,力源信息联合了华夏人寿(解决股权被稀释后仍能保证对公司控股的问题)、清芯民和、海厚泰、九泰基金、南京丰同等机构。

需要指出的是,力源信息的董秘王晓东、高管李文俊(原飞腾电子老板)认购了2500万元海厚泰基金份额(见下表)。

作为一名上市公司的高管,

2015年力源信息年报显示董秘王晓东的税前年薪是49.76万元,1500万元的认购金额相当于30年的薪资

(不算缴税、吃喝拉撒等等费用);此外,王董在2015年1月还获得了100万股的股权激励,按照需求价格7.9元/股计算,就是799万,两笔金额合计近2300万元!

董秘这个职位真是肥差啊,哪家上市公司还需要董秘的,劳烦跟本人说一下,我不拿工资,让我负责外延并购事宜即可!