上周市场行情回顾

1.美国高收益债市场行情

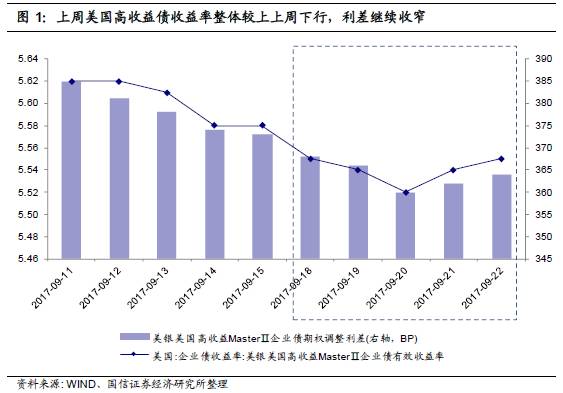

上周公布的美国经济数据显示,美国8月新屋开工和新增营建许可合计值回升,谘商会领先指标好于市场预期,首次申请失业金人数继续下降,经济韧性仍较强,受此影响,美国高收益债收益率有所下行,利差收窄。

截至上周末,美国高收益债收益率为5.55%,较上上周末下行3BP;美国高收益债利差为364BP,较上上周末下行9BP。

2.中国高收益债市场行情

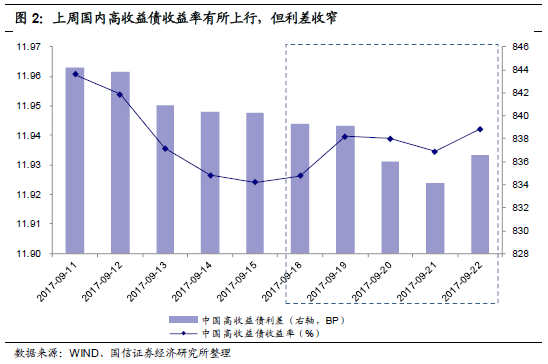

上周货币市场资金利率较上上周明显上行,资金面仍易紧难松,受此影响,国内高收益债收益率有所上行,但由于利率债收益率上行幅度更大,因此利差收窄。

截至上周末,国内高收益债收益率为11.94%,较上上周末上行2BP;国内高收益债利差为837BP,较上上周末下行4BP。

行业利差跟踪

整体来看,受大宗商品期货价格下跌影响,上周过剩产能行业AA级行业利差明显走阔,其中非金属矿物制品业、炼油炼焦、有色金属冶炼、煤炭开采、黑色金属冶炼、化工、化纤、运输设备制造业的AA级行业利差分别上行10.8、10.2、9.2、8.1、6.9、5.2、3.3、2.5BP。此外,房地产行业利差继续走阔,房地产AAA级、AA+级行业利差分别上行1.0、3.5BP。

上周主体评级调整情况汇总

非金融企业中,上周有2家发行人主体评级上调,0家发行人主体评级下调。主体评级上调发行人均是非城投企业,所处行业分别是零售业和房屋建筑业。

以下为正文:

上周市场行情回顾

1、美国高收益债市场行情

上周公布的美国经济数据显示,美国8月新屋开工和新增营建许可合计值回升,谘商会领先指标好于市场预期,首次申请失业金人数继续下降,经济韧性仍较强,受此影响,美国高收益债收益率有所下行,利差收窄。截至上周末,美国高收益债收益率为5.55%,较上上周末下行3BP;美国高收益债利差为364BP,较上上周末下行9BP。

上周美国基本面数据集中体现在房地产方面,美国8月新屋开工与新增营建许可合计值回升,供给有所改善。美国8月新屋开工118万,高于预期的117.4万,略低于修正后前值119万,环比下降0.8%。8月新增营建许可130万,大幅高于预期的122万和修正后前值123万,环比上升5.7%。此外,美国8月谘商会领先指标环比增长0.4%,增幅高于市场预期的0.3%及前值0.3%。就业方面,上周美国首次申请失业金人数继续回落,美国9月16日当周首次申请失业救济人数25.9万,低于市场预期的30.2万和前值28.2万。

2、国内高收益债市场行情

我们将国内AA-及以下评级的公募信用债定义为国内高收益债。这些高收益债的余额加权平均收益率作为国内高收益债收益率指数。考虑到国内高收益债的剩余期限大多在三年以内,因此我们使用国内高收益债的余额加权平均收益率与3年国债收益率之差作为国内高收益债的利差。(国内高收益债收益率指数具体计算方法见《国信证券-专题报告:构建国内公募信用债收益率指数体系》)

为了增强可比性,本文将上上周的高收益债收益率指数重新进行了计算(调整上上周样本保持与上周一致)。

上周货币市场资金利率较上上周明显上行,资金面仍易紧难松,受此影响,国内高收益债收益率有所上行,但由于利率债收益率上行幅度更大,因此利差收窄。截至上周末,国内高收益债收益率为11.94%,较上上周末上行2BP;国内高收益债利差为837BP,较上上周末下行4BP。

上周资金面较紧张,银行间质押式回购利率R001、R007平均值分别为2.97%、3.71%,较上上周分别上行22BP、32BP;上证所回购定盘利率FRGC001、FRGC007平均值分别为4.63%、4.71%,较上上周分别上行56BP、42BP。

行业利差跟踪

我们先分别计算债项评级为AAA、AA+、AA评级的公募信用债的余额加权平均收益率,再分别计算这三种债项评级分类下不同行业的余额加权平均收益率。不同行业的余额加权平均收益率减去对应债项评级整体债券的余额加权平均收益率,则得到对应债项评级下的行业利差。(AA-及以下评级个债数目较少,因此我们不再细分计算AA-及以下评级的行业利差)

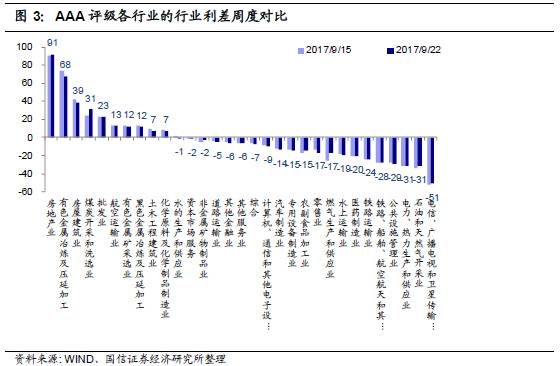

整体来看,受大宗商品期货价格下跌影响,上周过剩产能行业AA级行业利差明显走阔,其中非金属矿物制品业、炼油炼焦、有色金属冶炼、煤炭开采、黑色金属冶炼、化工、化纤、运输设备制造业的AA级行业利差分别上行10.8、10.2、9.2、8.1、6.9、5.2、3.3、2.5BP。此外,房地产行业利差继续走阔,房地产AAA级、AA+级行业利差分别上行1.0、3.5BP。

1、AAA评级各行业的行业利差周度变化

截至上周五(9月22日),AAA级行业利差显著为正的行业仍然以有色金属冶炼、煤炭开采、黑色金属冶炼、化工、有色金属矿选等上、中游过剩产能行业为主。此外,AAA级房地产业、批发业、航空运输业等个别下游行业的行业利差亦为正。

在AAA级行业利差为正的这些行业中,上中游方面,上周有色金属冶炼、黑色金属冶炼、有色金属矿采选、化工的行业利差有所收窄,煤炭开采的行业利差有所走阔;下游方面,航空运输业、批发业的行业利差均有所收窄,房地产业的行业利差继续走阔。

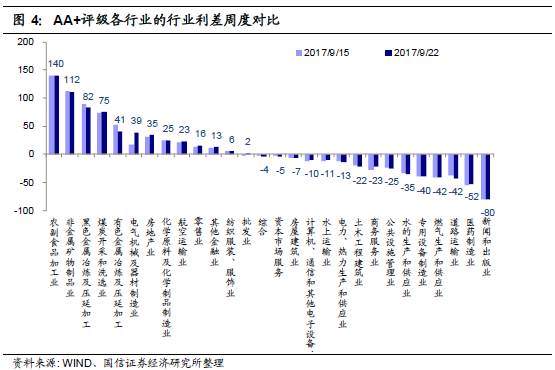

2、AA+评级各行业的行业利差周度变化

截至上周五(9月22日),AA+级行业利差显著为正的行业亦是非金属矿物制品业、煤炭开采、黑色金属冶炼、有色金属冶炼、电器机械及器材制造业、化工等上中游过剩产能行业为主。此外,下游农副食品加工业航空运输业、房地产业的AA+级行业利差也为正。

在AA+级行业利差为正的这些行业中,上中游方面,上周有色金属冶炼、黑色金属冶炼、非金属矿物制品业的行业利差均有所收窄,电器机械及器材制造业、煤炭开采、化工的行业利差有所走阔;下游方面,纺织服装服饰业的行业利差有所收窄,农副食品加工业、零售业、航空运输业,房地产业的行业利差继续走阔。

3、AA评级各行业的行业利差周度变化

截至上周五(9月22日),AA级行业利差显著为正的行业亦是黑色金属冶炼、煤炭开采、炼油炼焦、化纤、化工、有色金属冶炼、纺织业等上、中游过剩产能行业为主。此外,下游的水上运输、零售、批发、电子设备制造业、住宿、房地产业、医药制造业的AA级行业利差也为正。

在AA级行业利差为正的这些行业中,上中游方面,上周纺织业的行业利差有所收窄,而有色金属冶炼、非金属矿物制品业、运输设备制造业、炼油炼焦、黑色金属冶炼、化纤、煤炭开采、化工的行业利差均有所走阔;下游方面,零售业、住宿业、房地产业的行业利差有所收窄,医药制造业、航空运输业、批发业、电子设备制造业,水上运输业的行业利差有所走阔。

上周主体评级调整情况汇总

非金融企业中,上周有2家发行人主体评级上调,0家发行人主体评级下调。主体评级上调发行人均是非城投企业,所处行业分别是零售业和房屋建筑业。其中一家发行人为彭州市统一建设集团有限公司,未披露详细的评级报告;另一发行人为上海豫园旅游商城股份有限公司,具体的主体评级上调理由如下:

(1)16沪豫园CP001:①公司旗下拥有丰富的品牌资源,业态涉及黄金珠宝销售、餐饮和医药等,在外部环境多变的情况下,凭借突出的品牌优势,公司一直保持很强的竞争实力;②公司商圈区位优势显著,升值潜力很大;③公司一直保持稳健的财务政策,总资本化比率三年一期均在45%以下,财务杠杆一直维持在较低水平;④公司持有的股权资产价值较高,为公司带来充足的流动性。