最近,港股IPO市场迎来一位有趣的老伙计,A股大众公用(600635.SH)赴港IPO,中金香港証券及海通国际为联席保荐人。

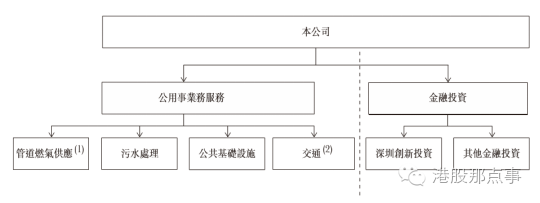

大众公用为一家公共事业企业,于1993年上交所上市,上海市、南通市最大燃气供应商,主营业务包括管道燃气供应,污水处理,及其他公共基础设施。A股价格中枢在6.2元左右,招股价在3.35-4.25元港币之间,算下来就是折价41%-28%左右,发行4.79亿股H股,按中间价(3.8元)算计划融资15.28亿港币,主要用途:

约35%将用作投资于管道燃气供应业务;

约30%将用作投资于污水处理业务;

约25%将用作投资于其他公用事业业务;

约10%将用作拨付营运资金及其他一般企业用途。

同时,此次IPO引入5名基石投资者,认购合共1.4亿美元(约10.92亿港元)股份,其中:

新奥能源(2688.HK)旗下新奥能源投资中国认购6000万美元;

中华煤气(3.HK)旗下全资附属Investstar认购2500万美元;

新华人寿旗下新华资产管理认购2500万美元;

Fung Yu Holdings(苏创燃气(1430.HK)大股东苏阿平全资持有)认购2000万美元;

Hungary CRE New Energy Equipment(中车城市交通有限公司的子公司)认购1000万美元。

看完这次IPO的信息后就很有意思了,这次IPO的定价,即使是上限定价4.25元港币还是比目前A股折价28%,这次股本扩了16.5%左右,融资中位数在15.28亿港币左右,这个融资体量在A股完全不是问题,随便发个定增融资都比这样发H股划算。

对于过审的问题,复星医药定增坏债补充流动资金都能过,大众公用这种多少有点国资背景的,肯定没问题,虽然对于企业经营来讲,A+H的架构是最完美的,但是从股价上讲港股公用事业定价模型和A股完全不一样,带了个H股的托油瓶,A股的股价也不好炒啊...

对于来港上市的主因,主席杨国平的说法是希望能了解更多香港对上市公司的要求,接触更多投资者。

关于AH股之间存在较大的价差的问题,主席的说法是,公司虽然是老牌的A股公司,但是H股估值因各种原因而偏低,他们拟定H股招股价时,已充分考虑港股的平均价。此外也提到公司的现金分红一直在40%或以上,希望未来可以维持。

可以的,这个理由很科学...

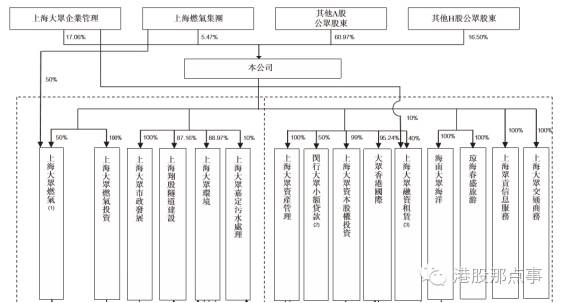

公司的股权架构比较有意思,第一大股东是上海大众企业管理,IPO后持股比例17.06%,第二大股东上海燃气集团(国企)5.47%,剩下的都是公众股东了,持股比例高度分散。

与一般印象不同,这种大城市的燃气公司居然不是国企,第一大股东上海大众企业管理持股 90%的实际控制人是上海大众企业管理有限公司职工持股会(「职工持股会」),剩下10%是三个独立第三方持有,职工持股会由:1)上海大众企业管理的雇员;2)本集团的雇员;3)大众交通集团的雇员组成。

截至2015年12月31日,职工持股会有1,783名个别成员,其中24名为本集团雇员。这种性质也不知道该如何定义,只能说与国企有很深的渊源吧~

自公司1992年1月成立以来,杨国平一直是董事长,领导公司业务经营及发展,任上完成了数项上海的主要公众利益相关改革项目,包括于1988年建立出租车经营业务;于1997年的公共运输行业国企经营及公司架构现代化;及自2003年起改造上海的管道燃气供应系统。

在招股说明书中也强调了其中一项竞争优势是:杨国平先生领导的管理层高瞻远瞩、经验丰富。公司的发展历程就是一部并购史,奠定目前业务架构的几笔大收购:

1999年8月,认购1.4亿股上海大众出租汽车股份有限公司(大众交通(600611.SH))股份,每股认购价为人民币3.32元,相当于其当时注册股本总额24.74%,总代价为人民币4.64亿元。目前持股19.8%,公司市值160亿左右。

2001年9月18日,以代价人民币4亿元收购上海燃气市南销售有限公司(其后更名为上海大众燃气)的50%股权。随后又投资了南通燃气50%股权,两家公司均控制董事会。

2002年11月,经收购20%股权成为深圳创新投资的第二大股东,目前是深圳创新投资的第三大股东。

2005年12月27日,通过由嘉定水务局安排的公开招标程序以代价人民币1.22亿元收购水质净化二厂一期(现称为嘉定污水处理厂一期)的全部资产。

通过一系列的收购,搭建了目前以燃气为基础的公用事业服务板块及以深创投为核心的金融投资板块,营收中的大头是燃气业务,占比80%以上,但是利润贡献比重大的确实投资业务,因此大众公用并不是一个传统意义上的公用事业服务公司。

那问题来了,这样的公司怎么估值呢?目前港股燃气板块本来就不景气,港股公用事业板块向来都靠股息率定价,以每股中间价3.8港元计算,大众公用的港股上市静态市盈率约21.21倍,已经是接近行业龙头的估值了,考虑到有利润率高的投资业务支撑,短期来看,先追得上A股再说吧...

职工持股平台控股,股东持股分散,千山万水发了一个折价的H股,总有那么一种不协调感。

但是彩蛋总是隐藏在细节中,先来回溯前段的一笔重要的交易。大众公用通过全资子公司大众香港国际买了很多的苏创燃气(1430.HK),目前已经是第二大股东了...

2015年在二级市场累计买入418.8万股苏创燃气;

2016年5月10日,大众香港国际向苏创燃气一名独立第三方少数股东收购苏创燃气0.37亿股股份,总代价为约0.89亿港元;

2016年5月27日,大众香港国际与苏创燃气订立认购协议,认购0.32亿股新股,2.55元/股,总代价为约0.82亿港元;

2016年5月27日与苏创燃气控股股东订立买卖协议,控股股东苏阿平出售0.96亿股,2.55元/股,代价为约2.46亿港元。

截止2016年中报,苏创燃气的股权结构已经与IPO时发生了翻天覆地的变化,大股东苏阿平的持股比例已经从51.31%下降到35.81%,大众公用已经从零逐步买到了19.18%。

而且有趣的是,苏阿平左手减持了2.46亿给大众公用,右手又花了1.55亿去参与大众公用H股的IPO,苏阿平从苏创燃气前身太仓天然气就是董事总经理,基本是带着公司一路走来,目前67岁左右,那问题来了,如果是想退休,减持了回去好好享受就是了,怎么会转手又去买大众公用的股票呢,难道觉得自家的公司还不如别人家的好?

苏创燃气是位于江苏省太仓市的主要管道天然气运营商,于2016年6月30日,天然气管道網 路网络全长567.1公里,覆盖太仓市内各主要区域, 按长度计已覆盖太仓市天然气管道网路90%以 上。2015年3月上市,扣除各项费用后实际融资3.47亿人民币,随后又通过两次配股(包括给大众公用的)融了0.93亿港币,业绩平稳,资金充足,随后开始了几笔并购扩张。

2016年3月30日,苏创燃气以现金7,500万元人民币收购四川广元里程燃气51%股权,目标公司现于广元市经营三个压缩天然气加气站,并在广元市拥有一个在建压缩天然气加气站。

2016年8月31日,苏创燃气以现金7,920万元人民币,购买昆山安达天然气股权60%股权,透过该收购将扩张其管道天然气业务覆盖至太仓市以外地区。

2016中报中披露:本集团计划通过收购和自建合共7个加气站,分别位于 四川省、太仓市及苏州市。刚上市,而且又批了股,资金比较充裕(4.7亿),中报资产负债率31.64%,财务在行业中已经很健康了,日常经营业务受调价影响,小幅下跌,2016年上半年实现收入3.7亿元人民币,同比下滑12%;净利润5894万元,同比下滑10.1%。

那问题来了,苏创燃气经营上可圈可点,纯估值上比大众公用还要低,为什么大股东要舍近求远,减持自家的公司去捧别人家的场?这和常理不符啊,顺着这个bug思考下去就有几种可能。

1、对于苏创燃气大股东而言,年事已高,又没有家族的人接班(董事会),可能想逐步退出经营,一翻挑选后选择大众公用,目前通过减持、增持实现股权的转移,同时大众公用的股权分散,即使货不多将来也有足够的影响力。

2、对于大众公用而言,目前苏创燃气的估值显著低于大众公用,而且又是长三角的燃气资产,和公司发展方向吻合,公司历来都有并购,整合,发展的经验,从投资入手,逐步转化到产业整合也是可以想象的剧本,目前先做第二大股东,由于苏创燃气的股权比较分散,将来大股东再降一点,那不用超过30%就可以相对控股了,再进一下董事会,那就有实际控制权了,想办法并表,对大众公用估值的提升也是极好的。

3、按照大众公用招股说明书的说法,目前并无计划在不久将来进一步收购苏创燃气股权的计划,同时在说到过往的投资经验时又提到:我们一般能通过我们作为主要股东的地位及我们于董事会委任的董事(如有),对我们的联营公司股息分派的时间及金额施加一定影响。

4、通过整合多方的信息,那剧情推演下去,目前苏创燃气这笔投资按长期股权投资列账,最保守的结果就是施加影响增加苏创燃气的派息率,如果激进点,那就是继续接大股东的货,打到29%左右,相对控股再控制董事会,争取并表。

因此,接下来等大众公用IPO结束,又圈了一波钱后,在博弈的角度,反而是苏创燃气进可攻,退可守。

燃气板块上一次这种比较大的动作已经是好几年前了,期待这波又有戏看。

格隆汇声明:格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。

利益声明:本文内容和意见仅代表作者个人观点,作者未持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

由格隆汇打造的“决战港股”海外投资嘉年华系列峰会将自2016年10月19日(周三)至2016年12月30日,在全国8大核心城市隆重召开(深圳、杭州、上海、南京、北京、成都、厦门、广州)!

首次将中国境内的海外投资这个特殊群体(海外上市公司,拟在海外上市的公司,海外投资者、机构、监管层)聚拢在一起,结朋交友,共商全球资产配置大计。

格隆汇真心诚邀所有对海外投资感兴趣的朋友参加这次巡回峰会——这将是一次港股的“长征+北伐”盛会。期待您的参加!

第五站将于2016年11月29日(周二)在北京召开。

了解活动详细内容以及报名方式请点击阅读原文,到场参会者均会获得由“格隆汇”精心准备的精美礼品!