稀土长期处于供大于求的状态,“黑稀土”是供给过剩的核心问题,所以稀土行业整治是改善稀土供需的本质问题。目前市场对于本轮的稀土行业整治的效果仍有分歧,进而普遍担心价格上涨的高度和持续性。

在之前《稀土整顿有望走向实质化、常态化——稀土专题研究(十一)》我们已经详细阐述今年的稀土行业整治和往年有本质上的不同。今年的稀土整治①常态化、制度化,②力度更大、手段更多,③整顿深入六大集团内部。本轮的稀土行业整治能够真正改善行业供需结构,稀土板块真正反转,而不是短暂的反弹。

我们维持原先观点,本次稀土行业整治与往年大有不同,稀土价格上涨年内看不到终点。本文将重申本轮稀土行业整治不同之处,再结合产量及价格等数据对结论加以佐证。

1.1. 稀土行业整治常态化、制度化

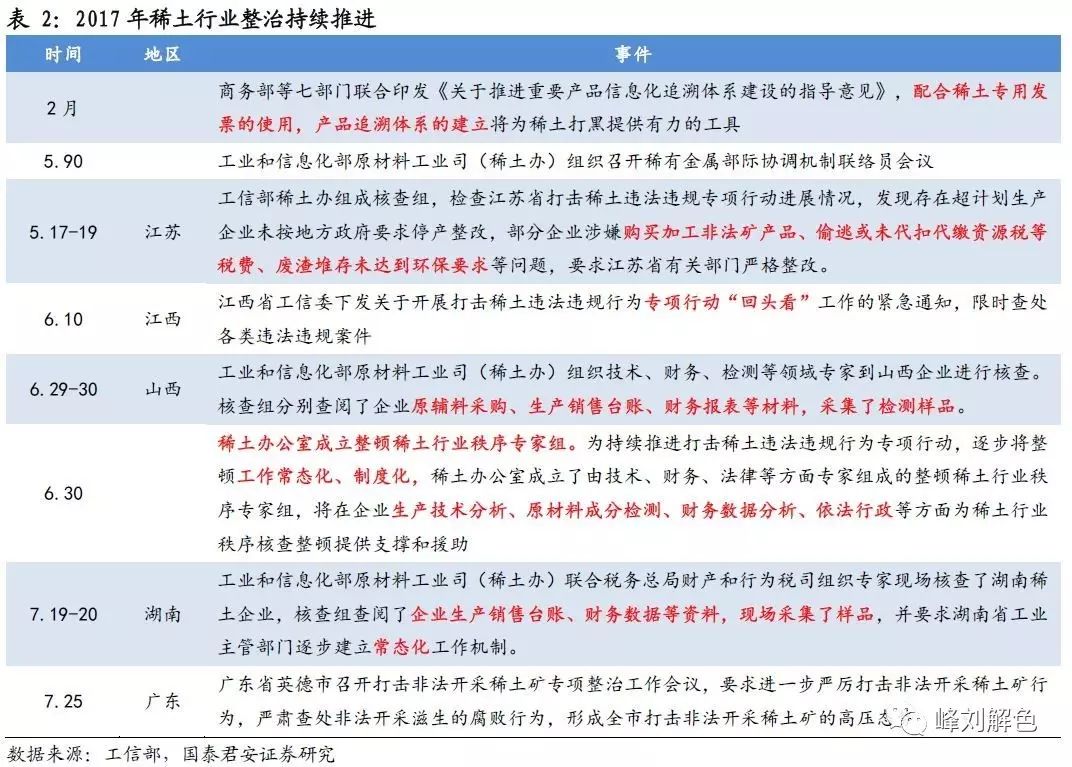

首次成立稀土行业整治专家组。2017年6月工信部稀土办首次成立整顿专家组,工信部明确整顿工作常态化、制度化,可见国家对“稀土整顿”决心。常态化意味着稀土行业整顿将成为日常工作,不像以往一年就执行一小段时间,执行完毕之后,不合规生产现象依旧猖獗。制度化意味着以行政的手段来规范稀土行业,不合规的生产将有行政手段作为威慑,大大提高企业的违规成本。

此外,不管是从稀土专家组组成成员的背景(尤其是技术方面专家以及业内专家的参与),还是从整顿实施的方法来看(企业生产技术分析、原材料成分检测),后续整治力度和行业规范制度措施值得期待。

1.2. 稀土行业整治力度更大、手段更多

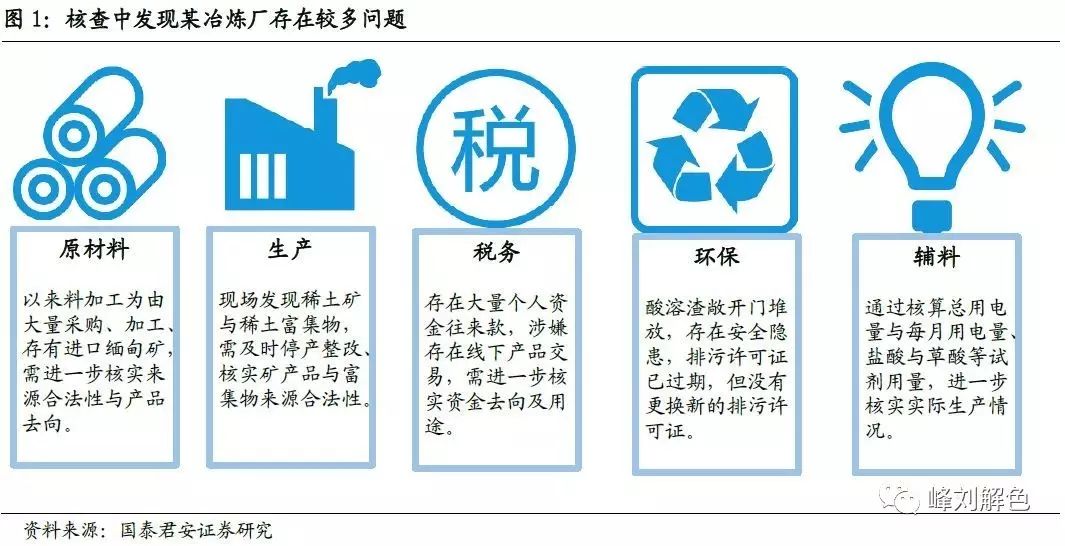

自冶炼厂回溯,杜绝“黑稀土”。之前废料回收企业核查每年都有,但是国内废料回收企业不止使用了废料,而且大量违规违法使用了从矿物提纯出来的附积物或者矿,这次整顿督查主要针对这一部分。此前判断企业是否违规使用矿物提存物主要通过查账、税收回溯等手段(存在较大不确定性),而这次还通过技术手段来辅助整顿:比如通过核查企业每月用电量、盐酸草酸试剂等用量来综合判断企业是否违规使用附积物或者精矿。

1.3. 稀土行业整治深入六大稀土集团

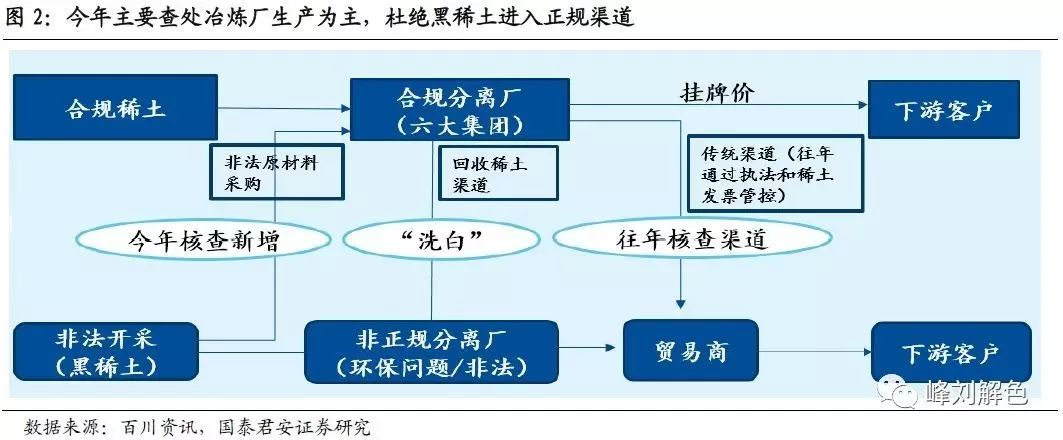

多数“黑稀土”在上游采购环节洗白。以往对六大集团指令性计划较少管控,稀土行业整治通过执法和稀土发票的管控,严查稀土产品到下游流通环节,但还有很大一部分“黑稀土”直接在原材料环节或假借废料回收的名义,进入正轨稀土冶炼环节,进行洗白。

六大稀土集团名义上完成整合,但实质仍需进一步管制。2015年稀土行业进行了六大稀土集团的整合,与2017年1月,随着中国五矿完成整合验收,标志着六大稀土集团整合已经完成,意味着全国的稀土开采冶炼配额95%以上集中到了六大稀土集团手上。但在整合过程中,多数原先体外的冶炼公司为了获得配额,通常无偿将一小部分股份转让给六大稀土集团,实现在六大集团内部的挂靠,名义上实现了整合,但实际上,六大集团对于这些企业仍没有绝对的控制权,部分企业超配额生产现象严重。

本轮稀土整治对集团内部严查。而这一次稀土行业整治开始对六大集团旗下冶炼回收企业等进行严格管控,主要涉及原材料、辅料、能源消耗、存货、环保、税务等方面,以及杜绝“黑稀土”通过原材料环节进入正规渠道,以此“洗白”。据此我们认为此前对外不对内的整顿场面有望明显好转,集团内部超配额生产的现象也将会有所遏制。

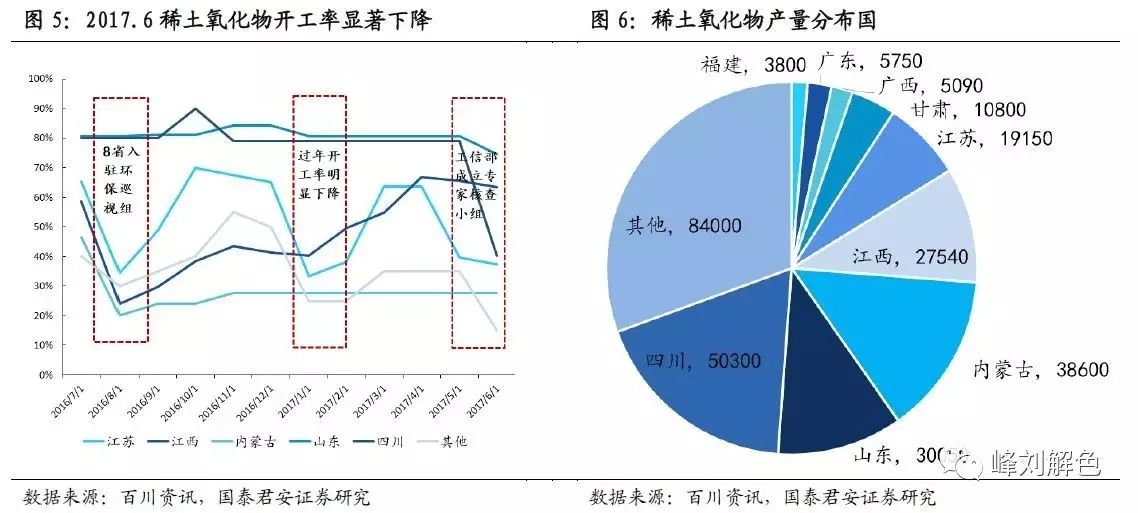

2.1. 稀土产品产量下降显著

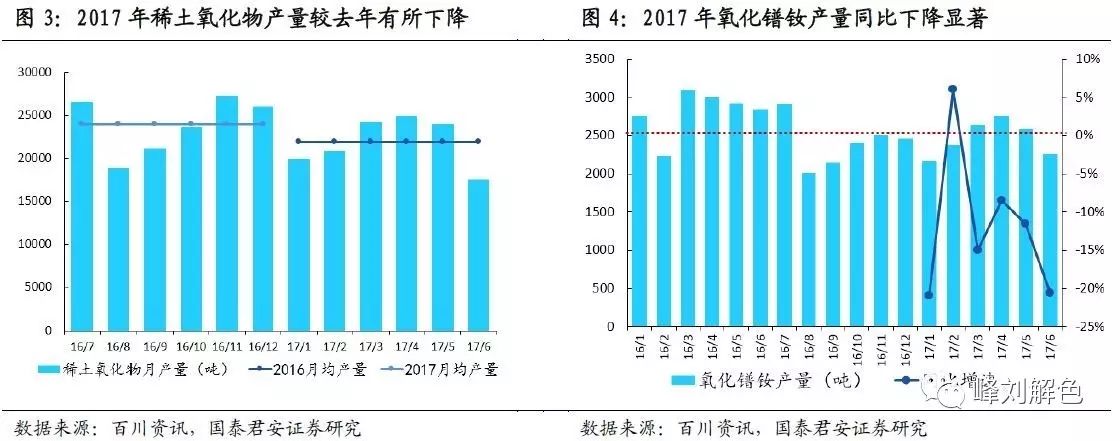

稀土行业整治效果显著,稀土产品产量明显下滑。市场普遍关心稀土整治的效果。百川资讯统计数据来看,近一年稀土氧化物合计生产了27.5万吨,根据已有数据2016年月平均稀土氧化物产量为23940吨,2017年月平均稀土氧化物产量为21900吨,明显低于2016年数据。且2017.6单月稀土氧化物产量为17530吨,为近一年最低,甚至低于春节时期的月产量,体现出稀土行业整治的力度。

主要稀土产品氧化镨钕产量明显下滑。据百川资讯,通过对国内49家知名稀土分离厂和10家废料回收企业进行调研统计得出氧化镨钕的产量在2017年由明显下降。2017年1-6月份,所统计企业氧化镨钕产量为14785吨,较去年同期的16868吨下降了12%,同时,17年4月、5月、6月产量分别下滑9%/12%/21%,下滑程度呈现增长趋势,与稀土行业整治时间非常吻合,表明稀土行业整治效果显著,氧化镨钕上半年供给量的确发展了收缩。

2017下半年产量可能会更少。(1)随着稀土行业整治的进一步推进,行业得到进一步规范,稀土产量将进一步减少。(2)我们可以发现,2016年上半年氧化镨钕的产量(16868吨)明显大于下半年的产量(14445吨),很可能是部分合规企业上半年生产使用了全年大半的配额,下半年产量就会减少,近期我们通过草根调研也发现存在这种现象,我们推测行业进一步规范叠加这种现象的存在,下半年稀土产量将更加少。

2.2. 稀土行业开工率下降显著

据百川资讯数据统计,近一年生产的27.5万吨稀土氧化物产量近一半以上分布在江西、内蒙古、四川、山东,而这四个地方的开工率在2017.6总体有所下滑,其中四川从2017.5的79%的开工率下滑至40%,对应产量从4500吨下降至2300吨,近乎减半。

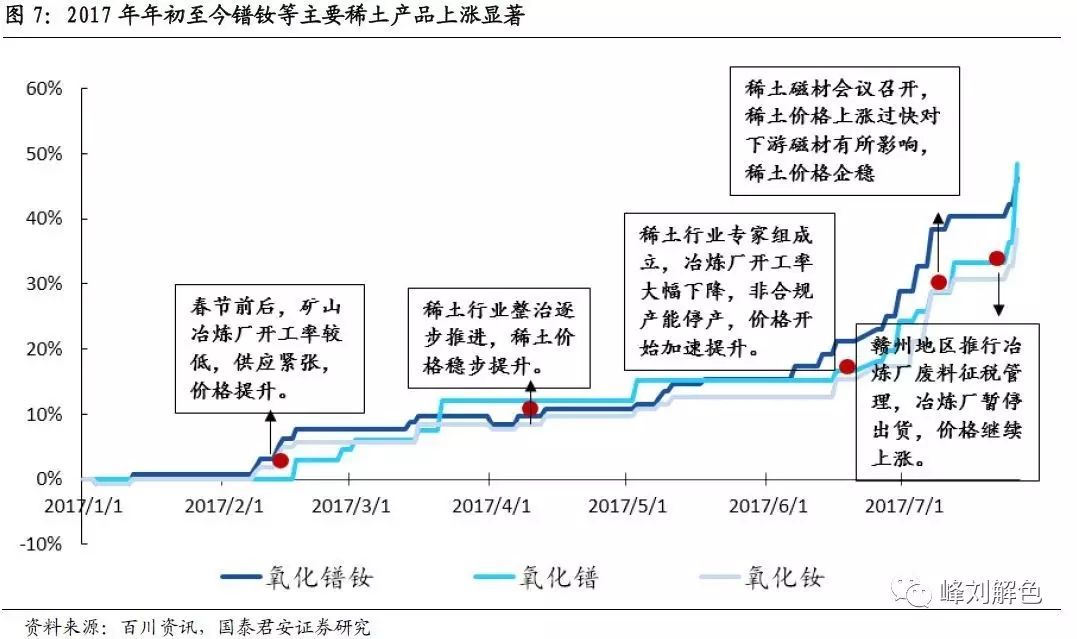

截止2017/7/27,主要产品氧化钕、氧化镨、氧化镨钕较年初分别上涨了38%、48%、46%,且目前价格呈上涨加速阶段。我们认为价格上涨的本质依旧是稀土行业整治。

年初至今稀土价格(主要是氧化谱钕价格)变化可以分为6波:

1.2017年1-2月,春节前后,稀土矿山及冶炼厂开工率较低,产品供应紧张,稀土产品价格上涨10%左右。

2.2017年3-5月,稀土行业整治逐步推进,价格保持坚挺,去年行业中部分因价格过低滞销的存货开始向外销售,库存逐步去化,价格上涨相对缓慢。

3.2017年6月,下游逐步接受稀土持续上涨的情况,开始补库存,稀土价格单月强势上涨10%。

4.2017年7月上半月,稀土价格快速上涨,生产企业出现惜售现象,下游环节加强补库力度,稀土价格加速上涨。

5.2017年7月17日-21日,稀土磁材大会召开,商议稀土价格上涨对于下游磁材企业的损害,定论为快速上涨对磁材有所影响,但稳定上涨扩大了整合产业链的利润空间,长期对上下游都有利。受会议影响,稀土上涨幅度减缓,单周稀土价格持平。

6.2017年7月23-至今,稀土价格继续强势上涨。本周价格恢复上涨,短期的刺激因素主要是由于赣州地区推行稀土冶炼厂回收废料征税管制,使得冶炼厂利润空间大幅减少,在上下游利益没理顺之前,冶炼厂不对外出货,使得供应紧张。

涨价的核心和持久性就是行业整顿。纵观今年稀土涨价的进程,我们发现稀土价格上涨的核心就是行业整顿的逐步推行。包括近期的赣州地区推行的冶炼厂废料征税管理,其实也是另一种方式的行业整顿,使得“黑稀土”不能进入到正常流转环节。随着稀土行业整顿不同方式,更大力度的推进,稀土价格上涨年底看不到终点。

我们认为此轮稀土整顿逐渐制度化、常态化背景下,稀土供需格局将显著改善,稀土价格将进一步上涨,上游资源公司和下游钕铁硼公司将直接受益。稀土:推荐盛和资源、厦门钨业,受益广晟有色、五矿稀土、包钢股份。磁材:推荐正海磁材、中科三环,受益宁波韵升、银河磁体。北方稀土作为龙头,竞争力不断提升,由于投行项目,不做评级。

整顿推进力度不及预期的风险:起始于2016年下半年的新一轮整顿相较之前虽呈现出实质化、常态化、专业化的可喜变化,但整顿牵涉各方利益较为复杂,推进难度仍然较大,不排除后续推进不及预期的风险。

近期报告

刘华峰/18566231524/首席分析师

徐明德/18017451908/资深分析师

汤龑/15001802656/资深分析师

邬华宇/18801927438/资深分析师