正文

中美贸易战自

2018

年

3

月份爆发以来,已经持续了

20

个月的时间,在之前的多篇文章里面,我们已经提到了中美的竞争核心产业在信息技术产业,这是人类以后很长一段时间内最赚钱的产业,而从底层的硬件,基础软件到应用软件,美国都占据绝对优势,而在美国以外,只有中国能与之全面竞争,其他国家和经济体只能在某个方面相对美国占据优势。

在这

20

个月的时间里面,中国的半导体产业在危机意识的刺激下,加快了技术和工艺进步的步伐。

本文关注下制造领域的进展。

1

:中芯国际和华虹的进展快速

我们首先看下主力军中芯国际的进展情况,

中芯国际在

2018

年

2

月

8

日发布的

2017

年的全年财报,并没有提到

14nm

技术的研发进展情况,只是提到“我們成功上量

28

納米技術產品組合,在

2017

年四季度收入貢獻超過

10%

。”

“同時,我們繼續擴展技術平臺,多樣化收入來源”,这里说的技术平台扩展,是指在更多的行业获取收入,并没有提到通过先进工艺技术进击来实现收入增长。

在几个月之后公布的

2018

年的第一季度财报里面,中芯国际仍然没有披露和提及其

14nm

制程的进度情况

,而该季度财报公布时刻,中美贸易战已经爆发。

2018

年

8

月

9

日,中芯国际发布了

2018

年上半年财报,里面关于技术进展是这样的:

我們欣喜地告訴大家,在

14

納米

FinFET

技術開發上獲得重大進展。第一代

FinFET

技術研發已進入客戶導入階段。除了

28

納米

PolySiON

和

HKC

,我們

28

納米

HKC+

技術開發也已完成。

而在

2018

年

11

月

7

日中芯国际公布的

Q3

财报里面,也并未描述

14nm

进程情况,但是其提到“進入第四季,雖然行業進入季節性調整,但我們將

持續進行先進工藝平臺的客戶導入與驗證工作

,為未來成長儲備力量。”

以上说明,

14nm

的客户导入和验证至少从

2018

年

8

月之前就已经开始,且到了

2018

年

Q4

客户导入之后仍将继续进行。

到了

2019

年

2

月

14

日,中芯在发布

2018

年全年财报时,对先进工艺制程的描述是这么说的:

“

梁孟松博士指出:

“

我們努力建立先進工藝全方位的解決方案,特別專注在

FinFET

技術的基礎打造,平臺的開展,以及客戶關係的搭建。

目前中芯國際第一代

FinFET 14nm

技術進入客戶驗證階段,產品可靠度與良率已進一步提升。同時

12nm

的工藝開發也取得突破。

透過研發積極創新,優化產線,強化設計,爭取潛在市場,我們對於未來的機會深具信心。

”

中芯此次明确的提到了

14nm

工艺的可靠性和良率在经过半年的客户导入之后得到了进一步提升,同时首次提及

12nm

工艺开发取得技术突破。

时间到了

2019

年

5

月

8

日,中芯国际公布了今年的

Q1

财报,对技术进展是这么说的:

“中芯國際聯席首席執行官,梁孟松博士說:

“

FinFET

研發進展順利,

12nm

工藝開發進入客戶導入階段,下一代

FinFET

研發在過去積累的基礎上進度喜人

。

上海中芯南方

FinFET

工廠順利建造完成,開始進入產能布建

。我們將為快速契合客戶的技術遷移做好準備,以面對日新月異的行業環境。

”

在这次的财报里面,中芯首度提到

12nm

工艺开始进入客户导入阶段,我们可以看下时间轴,

14nm

的客户导入是在

2018

年

Q2

左右,

在

2018

年

Q4

可靠性和良率得到了提升,

在

2019

年

Q1

完成了在上海的工厂建造,开始进入产能布建。

而更为先进的

12nm

工艺技术在

2018

年

Q4

取得重大突破

在

2019

年的

Q1

开始客户导入。

不仅如此,中芯国际还首次提到了下一代

FinFET

研发进度喜人,但并未解释下一代

FinFET

是多少纳米,应该也是

14nm

和

12nm

。

2019

年

8

月

8

日,中芯国际发布了

2019

年上半年财报,

对于技术进展是这么描述的:

“FinFET

工藝研發持續加速,

14nm

進入客戶風險量產,預期在今年底貢獻有意義的營收

。第二代

FinFETN+1

技術平臺已開始進入客戶導入

”

已经明确的提到了

14nm

已经开始进入风险量产,

到

2019

年

Q4

将会开始贡献营收。

同时提到了第二代

FinFET N+1

技术平台已经开始进入客户导入,和

Q1

财报的“下一代

FinFET

研发进度喜人”相互呼应。但同样未解释具体用于多少

nm

。

2019

年

11

月

12

日,中芯国际发布的

2019

年

Q3

的财报,对于技术进展再次确认:

“FinFET

技術研發不斷向前推進:第一代

FinFET

已成功量產,四季度將貢獻有意義的營收;第二代

FinFET

研發穩步推進,客戶導入進展順利。”

实际上从过去一年多中芯公布的季度报告来看,其

14nm

的客户导入,验证,工厂完工,可靠性和良率提升,以及到目前的风险量产,整个进展是完整的,也是非常神速的。

2019

年

Q4

开始贡献有意义的营收问题不大,实际上我们也可以说,中芯国际的

14nm

现在就已经量产了。

中芯国际现阶段盈利并不太好,我们可以看看台湾媒体

2019

年

9

月对中芯国际的报道,他们依然执着的把梁孟松称之为叛将,把中芯国际的盈利和联电以及台积电对比了一番,结果自然中芯国际惨输。

Q3

单季度,中芯国际摆脱了上半年亏损的局面,实现了盈利,

净利润

8462.6

万美元,相比去年同期的

759.1

万美元大涨了

1014%

。

不过现阶段,中芯国际对于中国大陆半导体产业的意义显然不是赚钱,而是支撑产业链自主化,不只是支撑国产半导体设计产业可以在国内实现闭环生产,减少被可能的制裁打击的损失,同时也为上游的国产半导体生产设备厂家提供市场。

2019

年

5

月

24

日,中芯国际向纽约证交所申请将美国存托股(

ADS

)退市,最后交易日为

6

月

13

日,理由为:

1、与全球交易量相比,中芯国际ADS交易量相对有限;

2、维持ADS在纽约证券交易所上市及在美国证券交易委员会注册并遵守交易法的定期报告和相关义务中所带来较重的行政负担和较高的成本等。

很多人都把这件事联想到了华为被禁,不过这个不一定要做太多的联想,因为目前为止(

2019

年

11

月)中芯国际的美国

ADR

(存托凭证)依然还在,并且华为事件是发生在

5

月

16

日,中芯国际也很难在短短

8

天内就完成递交申请动作。

在

2019

年

Q4,

中芯国际的

14nm

贡献有意义的营收,以及

12nm

继续客户导入之后,下一步的长期计划是

10nm

和

7nm

制造工艺,而预计后者需使用极紫外光刻机,新闻报道中芯国际去年以

1.2

亿美元从

ASML

订购

EUV

光刻机,

注意这个

1.2

亿美元只是新闻报道,实际的合同价格其实中芯国际并没有披露,

1.2

亿美元的数字只是让我们了解光刻机的价格的量级。

EUV

光刻机计划是将于

2019

年交付,但因为

ASML

的火灾事件受到影响,到目前也还没有交付,预计要拖到

2020

年了。

还是那句话,中芯国际

10

年甚至更长时间也不要想在营收规模和盈利上超越台积电,存在的意义是把技术自主化推进下去,形成和保持大规模的半导体制造工艺研发团队。

除了中芯国际以外,国内第二大的半导体代工厂,华虹集团旗下的华力微电子先进工艺也进展较为顺利,

2018

年华力微电子首次实现

28nm

低功耗工艺量产,客户为台湾的联发科的无线通信数据处理芯片。

2019年3月21日举行的SEMICONChina 2019先进制造论坛上,上海微电子华力微电子研发副总裁邵华发表了主题演讲,介绍了华力微电子半导体制造的新进展,

2019年底华力微电子将量产28nm HKC+工艺,

明年(2020年)底则会量产14nm FinFET工艺。

这个进度比中芯国际慢一年半左右,以

28nm HKC+

工艺为例,中芯国际是在

2018

年

H1

财报里面宣布掌握了该工艺,而华力微电子则在

2019

年底实现量产。

14nm

工艺中芯国际是在

2019

年上半年开始风险量产,而华力微电子则计划是在

2020

年底。

这证明先进技术工艺正在中国大陆不断发展和扩散。

当然了,先进工艺真正的大规模导入并没有那么快,以华力微为例,

其

2019

年

Q3

单季度,华力微

0.35um

及以上工艺营收仍是公司营收主力,占比

49

.

70

%。

其

130nm

及以下工艺营收占比仅为

33

.

9

%。

再看中芯国际,

其

2019

年

Q3

单季度收入占比最高的工艺是

150/180nm (35.8

%

)

、

其次是

55/65nm (29.3

%

)

、

40/45nm (18.5

%

)

、

110/130nm (6.6

%

)

、

250/350nm (4.2

%

)

、

28nm (4.3

%

)

、

90nm (1.3

%

)

,

2019

年第三季度中芯国际量产最先进的

28nm

工艺占比只有

4.3%

。

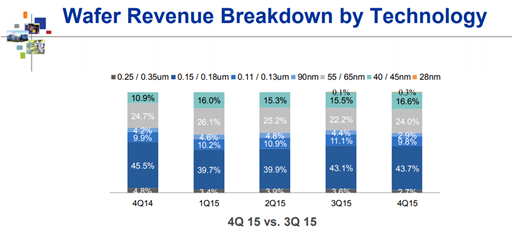

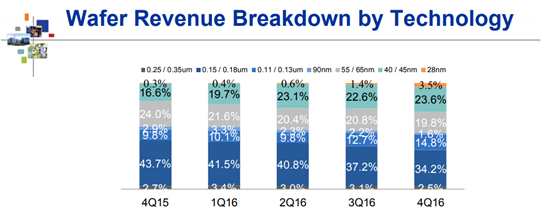

我们知道中芯国际的

28nm

工艺量产是在

2015

年

Q3

,当时单季度占比是

0.1%,

如下图;

从

2015

年

Q3

到

2019

年

Q3,

中芯国际用了

4

年的时间才把

28nm

工艺的营收占比从

0.1%

提升到了

4.3%

,速度非常缓慢。

我们对比下行业龙头台积电,其

2011

年

Q4

开始量产

28nm

工艺,到了

2013

年

Q2

其

28nm

仅仅用了大约一年半的时间,工艺营收占比就超过了台积电的

20%

。

这是为什么呢,这是

赢家通吃和追赶者的宿命

。

先进芯片制造工艺带来的研发和产线投资成本非常高,谁最先突破谁就可以利用其市面上唯一先进工艺供应商的优势快速大规模出货,不仅可以以高价格出售先进工艺晶圆,同时也可以率先对产线进行折旧,当竞争对手也突破该制程工艺时,台积电已经掌握更先进的制程了,那么就可以通过把成熟制程降价进行价格竞争迫使对方陷入价格战,降低对方新工艺突破带来的利润。

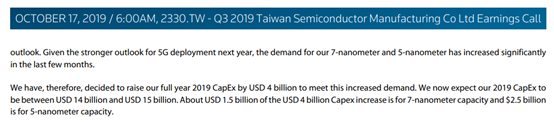

芯片制造的资本支出都高的惊人,

2019

年

10

月

17

日,台积电的法说会上,宣布其

2019

年的全年资本支出预计将达到

140-150

亿美元,比上年增加

40

亿美元。

而这增加的

40

亿美元里面,

15

亿美元是用于

7nm

产能,

25

亿美元是用于

5nm

产能

我们要知道,仅仅这增加的用于

7nm

和

5nm

的

40

亿美元投资,就已经超过中芯国际

2018

年全年的营收了。

所以全球代工厂能够进入

10nm

以下制程的,目前只有台积电和三星了,其他的玩家例如台联电和

GF

都已经放弃了

7nm

先进工艺的研发,投资太大,而客户又越来越少,投资风险太高无法收回成本。

目前看第三家和第四家进入

10nm

以下制程的只有英特尔和中芯国际有可能性。

竞争对手率先突破先进工艺并且实现折旧,对中芯国际带来的压力巨大。

用中芯国际的联席

CEO

赵海军博士,在大约两年前

2017

年

Q4

的财报电话会议上的话来说就是:“

竞争对手的

28nm

已经是成熟制程,可以凭借折旧周期以及良率优势进行高强度的价格竞争。目前

28nm

产品的价格对中芯国际的压力非常大,导致这部分产品的产能爬坡过程给总体毛利率带来很大挑战,公司目前对于

28nm

的扩产事宜采取谨慎态度。

”

实际上中芯国际对于

28nm

的态度到

2019

年

Q4

的也没有改变,那就是谨慎的对待

28nm

大规模扩产,把资金集中在攻克

14nm/12nm FinFET

工艺以及下一代

FinFET N+1

工艺的研发上。

另外中芯国际

2019

年底量产

14nm

,那么什么时候能够实现占比大规模上升呢?

这取决于中芯国际自身的技术进步和竞争态势。

台积电

2014

年

Q3

开始量产

16nm

工艺,

2015

年

Q3

营收占比就已经达到了

20%

,

到现在四五年的时间台积电的

16nm

产线折旧还没有完全完成,以台积电投资

30

亿美元建设的南京工厂为例,

2018

年底才开始量产,因此中芯还有追赶时间,必须争分夺秒完成

14nm

和

12nm

的良率和可靠水平提升。

当然,中芯国际目前的环境比起以前有了很大的改善,

一个是梁孟松博士

2017

年加盟中芯之后,大大的加速了中芯的技术进步,

2018

年

28nm HKC+

工艺开发完成,意味着中芯国际已经基本掌握了

28nm

技术,完成了从

28nm

中较为低端的

PolySion

,到

28nm HKC

,再到

28nm HKC+

的三级跳进步,从

2019

年开始中芯的

28nm

进入较为成熟制程阶段。另外中芯

14nm

和

12nm

的进度也很喜人。

一个是目前国内客户迫于技术制裁的外部压力,开始加大和中芯国际的合作力度,从中芯国际来自国内客户的营收规模和占比都在不断上升就可以看出,这可以在一定程度上抵消来自业界竞争对手的成本竞争压力。

华为是在5月份被美国宣布禁令的,此举一定对中国国产芯片设计厂家产生了巨大的影响,中芯国际Q3单季度净利润8462.6万美元,相比去年同期的759.1万美元大涨了1014%,并且该季度来自中国本土的营收比例上升到了60.5%,相信华为事件刺激国产芯片制造本土化因素对此是有贡献的。

按照中芯国际的

28nm

从

2015

年到

2018

年用了三年的时间技术上逐渐成熟,即使我们考虑以上的乐观因素,那么中芯国际的

14nm

的营收占比稳定达到一定比例(

10%

)至少也要

2021

年甚至

2022

年以后了,这和台积电的差距依然是巨大的,毕竟台积电

2015

年

Q3 16nm

制程的营收占比就超过了

20%

。

在这里我想提一下薪资问题,

我们也知道中芯国际面临低毛利率的压力,

2019

年

Q3

的财报,中芯国际的毛利率仅为

20.8%

,这使得提供高薪资暂时比较困难。

以梁孟松为例,他在

2009

年离开台积电,而之后因为任职三星的原因被台积电告上法庭,而根据台湾《天下》杂志拿到的文件,根据台积电的披露,梁孟松在台积电的

17

年期间,薪资暨股票及现金红利,合计高达

6

亿

2693

万台币(按照

2019

年

11

月的汇率约合

1.38

亿人民币)。平均年所得超过

3600

万台币(按照

2019

年

11

月的汇率约合

810

万人民币),高过台湾绝大多数企业总经理。

而根据中芯国际的执行副总裁李智

2017

年接受台媒

digitimes

采访时的透露,中芯国际给梁博士的年薪为税后

20

万美金左右,另外还会给期权激励,

当然梁博士

2019

年的薪资变成多少了,我们暂时不得而知,应该会有增加,另外这两年中芯国际的港股也涨了不少,相信有所收获。

但无论如何,对梁博士这种高端人才,其入职时的薪水显然不足以体现他的身价。

另一方面,中芯国际在应届生们的心目中,校招薪资竞争力是不高的,且入职后每年薪资涨幅也不尽如人意,导致新人成长起来之后离职比较普遍,这是不利于本土高端人才的培养和成长的。

除此之外,就是依靠加班提高收入,

对制造型企业而言,由于基本薪资对于名校毕业生缺乏竞争力,

那么入职中芯的工艺工程师通过加班挣加班费成为提高总体收入的选择,

一个月如果加班

24

个小时,那么

1.5

倍加班费相当于工作

36

个小时,差不多是

20%

的基本薪资了。

除了加班以外,还存在白班和夜班的问题,负责生产制造的工程师都需要倒班,也就是上白班和上夜班循环进行,当然倒班会有补贴。

加班加上倒班,是非常辛苦的,那么更需要薪酬有竞争力。

优秀学生往往来自名校,也是同龄人的佼佼者,

实事求是的说,优秀人才在心理上往往具有在工作和生活上都要胜过其他人的强烈好胜心,

中芯国际的岗位又主要是在北京,上海,深圳这样的一线城市,

薪资竞争力不够,会让优秀人才面临不仅长时间进行强度较高的工作,

横向对比上薪资水平低于其生活圈子平均水平,心理上会有巨大落差,

另一方面也难以应对一线城市的生存压力。

中芯国际多少也意识到了这个问题,这几年校招薪水也在往上涨,仅就硕士校招的批发价薪资而言,

2019

年比

2016

年上涨了大约

25%

以上,看起来是不错的涨幅,但是仍然不够,对国内优秀人才而言,还很难说有很大吸引力。

当然了,我国制造业企业一般都会包吃住,像中芯国际不管是上海工厂还是深圳工厂都提供宿舍,以上海为例,双人间月租仅

800

元,这个优秀传统要继续保持下去。

我每年都在跟踪搜集国内一线制造业企业的薪资水平,

我认为如果考虑加班费和吃住福利也都折算成待遇,

中芯国际这样地处一线城市的高端制造业给硕士应届生的薪资应该争取达到25万-30万人民币以上才会有比较好的竞争力,这并不是我空想出来的数字,

2019年秋招的2020届应届生硕士,

包括海思,寒武纪,平头哥,比特大陆等一线芯片设计公司的薪资批发价已经普遍达到了30万人民币的水平。

实际上,在制造业里面,一些行业会有这样的公司出现,那就是

虽然技术能力或者综合实力比不上一线大公司,但是却愿意以高薪和行业顶级公司抢夺优秀人才

。

例如芯片设计行业的格科微,消费电子行业的

TP-LINK

,在同行业都算不上顶尖公司,但是

2019

年校招中却能给名校优秀硕士毕业生开出

30

万人民币以上的批发价年薪。

值得一提的是,不管是

TP

还是格科微,其给出高薪的口号都是和华为抢人才,可见行业龙头企业给高薪带来的示范效应。

事实上,给少数优秀人才高薪,其实成本上升并没有那么大,例如每年发放

150

个年薪

25-30

万人民币的硕士应届毕业生的

SP

,把这

150

人作为技术后备核心培养。每年其实也就是多出一两千万人民币的成本,注意是硕士,如果是博士,那么应该还要更高。

而中芯国际本身,每年各种设备折旧和摊销费用都在几十个亿人民币。

当然中芯国际也已经在搞了,就是技术培训生,不过一般是博士,其薪资水平高出一般值,不过我认为还是认为薪资竞争力还需要提升。

敢不敢于用高薪去抢人才,其实很大程度也是观念问题,

重视设备超过重视人才的想法在我国制造业普遍存在,

花大价钱购买先进设备的时候毫不手软,都要买最好的,

但是对于人才,尤其是刚毕业的优秀应届生却重视程度不够,意识不到优秀人才和企业是互相成就的,优秀人才创造的价值上限也会远远高于设备的花销。

在观念改变上,行业龙头企业应该担负起责任,因为龙头企业的薪资水平往往会极大影响行业薪资水平的高低,华为海思在

2018

年的率先大规模涨薪,就带动了整个芯片设计行业薪资水平上涨,短期内可能不少企业会因此感到成本上升的痛苦,但是长期看却是有利于整个行业包括公司自己的长期发展的。

如同本文前述,技术进步的速度某种意义上决定着中芯国际的未来的命运,

那么更要重视培养人才的重要性,我国芯片制造行业,在给予优秀人才的薪资定价时,绝不能只考虑本行业的薪资情况,而是要敢于在更大的范围内,和其他行业的优秀制造业企业去竞争顶尖工科人才。

别的不说,与中芯国际总部同在上海的华力微,其平均每年加上奖金能有大约

18

个月工资,我算过其

2019

年秋招硕士应届生的基本薪资

+

奖金,另外还有加班费,夜班费,住宿和餐补福利进行折算,一年也有

20

万

+

人民币了,事实上已经接近综合年入

25

万

-30

万这个比较有竞争力的应届硕士薪资水平区间。

2

:中国国产

256Gb 64

层

NAND

闪存已经开始量产

可能很多人都没有注意到,我国国产的

NAND FLASH

闪存已经开始规模化量产,而且是完全自主知识产权。

长江存储官网在

2019

年

9

月

2

日刊登的消息,

在中国武汉,长江存储在

IC China 2019

前夕宣布,公司已开始量产基于

Xtacking®

架构的

64

层

256 Gb TLC 3D NAND

闪存,以满足固态硬盘、嵌入式存储等主流市场应用需求,这是中国首款

64

层

3D NAND

闪存

所谓

256Gb TLC

闪存,指的是每颗裸芯片的存储容量为

256

千兆字位,每个存储单元为三个字位的三维闪存。

长江存储

64

层

3D NAND

闪存晶圆长的是下面这个样子:

长江存储认为,其

64

层

3D NAND

闪存的亮点是:

1

):是全球首款基

于Xtacking®架构设计并

实现量产的闪存产品,这个架构的特点是可实现在两片独立的晶圆上分别加工外围电路和存储单元,这样有利于选择更先进的制造工艺。当两片晶圆各自完工后,只需一个处理步骤就可通过数十亿根垂直互联通道

(VIA)

将两片晶圆键合。相比传统

3D NAND

闪存架构,

Xtacking®

可带来更快的

I/O

传输速度、更高的存储密度和更短的产品上市周期。

2

):拥有同代产品中最高的存储密度(同代产品特指截止目前业界已上市的

64/72

层

3D NAND

闪存)

作为集成器件制造商

(IDM - Integrated Device Manufacturer)

,长江存储还计划推出集成

64

层

3D NAND

闪存的固态硬盘、

UFS

等产品,以满足数据中心,以及企业级服务器、个人电脑和移动设备制造商的需求。

下图是长江存储核心厂区近况(来自

2019

年

9

月

2

日的报道)

长江存储的量产时间刚好赶在了三星,海力士和美光等大厂新技术扩产减缓的时间段。

存储器是资本密集型产业,其价格具有周期性

由于产能增加和市场需求低迷,2018年从1月份开始,全球NAND 闪存价格在持续下降,到了2018年12月,其价格比起年初竟然下跌了大约70%

受此影响,各个闪存大厂例如三星,海力士,美光等的营业收入和利润在2018年Q3达到了峰值候,从2018年Q4开始环比就出现了下降。

到了2019年NAND 闪存的价格依然在继续下降,以三星为例,其半导体事业部(包括存储和显示面板)2019年前三季度营收下降了29%,营业利润更是下降了71%。

长江存储的

64

层

NAND

闪存在业界是什么水平?仍然落后量产的最先进技术,但是已经赶上了市场生产和销售的主流。

从

2018

年

7

月起,三星开始量产

96

层

NAND

闪存

英特尔在

2018

年

9

月大连工厂二期投产

96

层闪存,

海力士在

2018

年

11

月也宣布

96

层

NAND

闪存量产

西部数据和东芝也都在

2018

年下半年实现了

96

层的量产。

由于

NAND

闪存的市场价格持续下跌,进入

2019

年后依然处于下降态势,

今年以来市场上主流的

64

层

/72

层闪存库存高企,导致所有大厂都放缓了

96

层闪存的扩产速度,因为一旦更高技术的产品大规模扩产,意味着将进一步挤压现有技术产品的价格下探。

以美光

2019

年

9

月底发布的财报为例,其

6-8

月的财季

NAND

闪存价格又比上个季度下降了不到

10%

,当然降幅有所收窄,

2019

年以来比起年初累计下降了

40%

,

以三星为例,由于存储器的价格大跌,

2019

年前三季度三星的资本支出同比下降了

24%

,

各个大厂

96

层闪存的扩产速度大大减缓,导致目前市面上仍然是

64

层

/72

层

NAND

闪存为主,这给长江存储带来了机遇。

长江存储在

2018

年

Q4

,也就是去年底成功的量产了

32

层

NAND

闪存,相对于业界主流都已经在开始量产

96

层,显然差距很大,因此长江存储也只是对

32

层进行了试产,深圳的江波龙公司是国内最大的存储终端产品供应商之一,其

8Gb U

盘就使用了长江存储

32

层的存储颗粒。

在一年之后的

2019

年

9

月,长江存储正式宣布成功量产了

64

层闪存,

暂时赶上了主流产品的末段班车,

预计长江存储会利用市场低迷,主流大厂

96

层闪存扩产缓慢的机遇,以较大的规模量产

64

层闪存,我查询了长江存储的资本支出,

今年

4

月,武汉市发改委表示,国家存储器基地加速建设,完成投资

10.3

亿元。

而在

2019

年

10

月

21

日,湖北省政府新闻办召开

2019

年前三季度湖北经济运行情况新闻发布会,提到了长江存储前

9

个月完成投资

118

亿元,比起

4

月份公布的数字大大增加。

目前已经有新闻报道,说长江存储将在

2020

年底把产能提高到

6

万片每月,不过该数字没有得到长江存储的确认。

另一方面风险依然存在,由于各家大厂持续进行减产,市场供求态势逐渐变化,各大供应商开始预期

NAND

闪存价格逐渐回升,

以市场领头羊三星作为指标,

三星在

2019

年第三季度的财报里面表现出了对未来的乐观态度,其决定在

2019

年

Q4

大幅度增加资本支出,计划单季度投资

105

亿美元,这个增加的幅度之大,以至于在前三季度资本支出大跌

24%

的情况下,全年资本总支出会和

2018

年持平。

注意,三星电子的资本支出中半导体是最大的部分,以

2019

年前三季度为例,总计

16.8

万亿韩元的资本支出中,半导体资本支出占了

14

万亿韩元,占比超过

83%

,剩余为显示器和其他。

原因为

2019

年第三季度存储器市场开始回暖,该季度三星的

DS

业务(包括存储器和显示面板)营收竟然增长了

9.2%

,而前三季度累计则是下跌

29%

。

Q3

单季度

DS

业务的营业利润仅仅下降了

1.7%,

而前三季度则下降了

71%

。

市场的快速变化,也会极大的影响长江存储的后续对

64

层的扩产选择,毕竟新技术的量产和扩产意味着老技术的价格下降和逐步淘汰。

因此长江存储面临着和中芯国际类似的追赶者宿命,尽管市场传言长江存储会跳过

96

层闪存,在

2020

年量产

128

层

NAND

闪存,一举赶上业界主流水平,但是此消息并未得到官方正式确认时间表。全球首家宣布量产

128

层闪存的是海力士,其在

2019

年

6

月份宣布在

2019

年下半年量产。

总体来说,长江存储的技术追赶速度比中芯国际赶超之路要快。

长江存储在

2019

年秋招中也表现的可以,其给应届硕士开出的薪资比去年涨了不少,

普遍在

15-20

万人民币之间,这在武汉已经是不错的薪资了。

相信随着长江存储的营收逐渐增加,其给工程师和工人加薪的空间也会越来越广阔。

长江存储在

2019

年

Q4

实现的

64

层

256Gb NAND

闪存的量产,如果先不考虑其产能的话,意味着中国消费电子品牌被韩国公司大肆收割巨额利润的时代在开始逐渐过去了。

如果长江存储在

2020

年能够实现量产

128

层,尽管技术上仍然还有差距,但是已经追上了主流水平,这将是历史性的突破,如果产能和良率能够及时跟上,那么中国公司和消费者在

2016-2017

年被韩系厂家收割百亿美元级别的净利润的时代将逐渐成为历史。

尽管长江存储实现盈利还早,但是其已经开始体现出了其历史价值和意义。

长江存储的代行董事长高启全在

2018

年底接受记者采访时表示,

NAND

闪存

2023

年全球市占率

20%

是长江存储的目标,同时在

2023

年良率也要赶上世界水准,这样不管是亏损还是盈利大家都是一样,要亏一起亏,要赚一起赚,这样就可以避免被市场扫地出门,我们拭目以待。

3

:合肥长鑫已经量产

DRAM

存储器

做

DRAM

比做

NAND

闪存还要难,闪存全球还有六家公司占据主要份额(三星,东芝,美光,海力士,英特尔,西部数据),而

DRAM

全球主要就是三家:(三星,海力士,美光)。

2017

年

4

月份长江存储代行董事长高启全曾经解释了紫光集团优先做

NAND

闪存的原因,他提到,

传统

2D

转

3D NAND

技术后,

半导体

机台设备几乎都要换新,所以这时候投入是对的,每一个存储器公司都站在同一个出发点。

而

DRAM

技术,每转进新一代制程技术仅增加

20%

的半导体机台设备,既存的半导体大厂的多数机台设备都已经折旧光了,新加入

DRAM

技术的人去买新设备来生产,成本非常贵,会没有竞争力可言,因此长江存储优先将资源放在

3D NAND

,而非

DRAM

技术上。

另外从技术上来讲,相对于

DRAM

技术,国内在

NAND

闪存技术上的积累也相对更为乐观。因为先进技术的发展,专利是一个不可避免的问题,先发厂家会利用专利作为武器对后发厂家进行打击。

2

018

年底高启全在接受中国证券报记者采访时,记者问到了长江存储的自主研发技术储备实力,高启全回答

,

“刚开始,我们获得了一些专利授权,在此基础上研发了

32

层

3D NAND

,但到

64

层,就是完全自主独立开发。目前的研发设计团队在硅谷有一个、上海有一个,有国外的人才力量,也有中科院同仁加入我们。工艺方面的团队主要来自武汉新芯。中科院研发团队有

1000

多个专利,同时长江储存在过去几年也申请了

500

多项专利。专利不在于数量,在于好不好用,有些人有一、两万个专利但没有一个好用,人家想来攻击你的时候还是能攻击你。

”

这一段意思很清楚,长江存储的

32

层

NAND

闪存技术是来自专利授权基础上进行研发,

而

64

层则完全是自主技术,参见上面长江存储高管在不同公开场合宣传的

Xtacking®

架构,

而且着重提到,研发有中科院的同仁加入,同时中科院研发团队有

1000

多个专利。

实际上我们在中科院的官网上也可以看到其研发人员参与长江存储研发的报道。

而相比

NAND

闪存敢于自信的说完全自主研发而言,我国在

DRAM

上面的积累就相对比较弱了,因此主要采取

“

高铁模式

”

,即通过全套引进国外先进技术,并在其基础上持续创新和发展。

2019

年

5

月

15

日,在全球半导体联盟(

GSA

)与上海市集成电路行业协会共同举办的存储峰会上,

DRAM

生产商长鑫存储董事长兼

CEO

朱一明发表了《中国存储技术发展与解决方案》主题演讲,介绍自身的建设经历和知识产权体系,其提到“

DRAM

产业在全球发展了几十年,制程技术持续进步,在架构、制程、设计、接口、测试、系统等方面存在很多专利,且绝大部分控制在三星、海力士和美光手中。新进者是否拥有合规的技术来源以及自主创新能力成为立足发展的关键。”

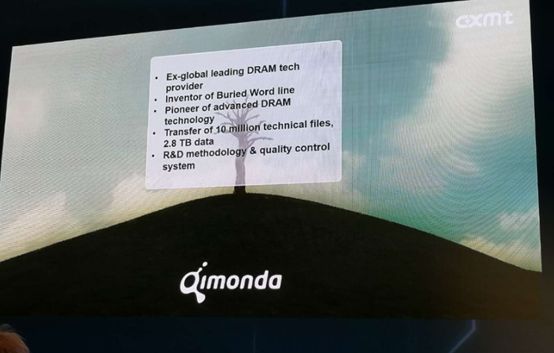

其同时明确的提到技术来源,合肥长鑫与奇梦达合作,将一千多万份有关

DRAM

的技术文件(约

2.8TB

数据)收归到自己手中,当然后续的技术演进是基于结合了长鑫自己的技术。

奇梦达是一家德国公司,是从英飞凌拆分出来的知名

DRAM

大厂,但在

2009

年

1

月,奇梦达向法院申请破产保护。

值得一提的是,奇梦达全球有两家比较大的研发中心,慕尼黑研发中心和中国研发中心(位于西安),

2009

年奇梦达破产后,其西安的研发中心的研发团队被浪潮集团收购并重建更名为西安华芯半导体,在

2015

年再被紫光集团收购变成了今天的紫光国芯,继续从事

DRAM

的研发设计,不过由于缺乏投入,其经营和发展并不好。

2019

年

6

月

30

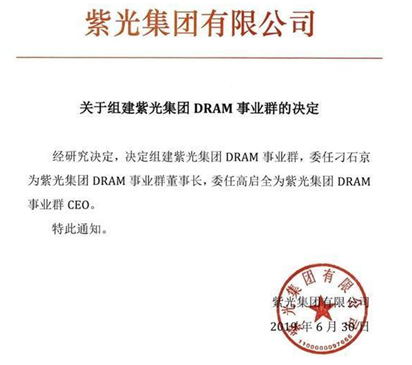

日,紫光集团宣布组建

DRAM

事业群,委任高启全为

CEO

,这意味着紫光认为长江存储的

NAND

闪存技术推进比较顺利,开始规模投入

DRAM

的研发和生产了。

另外,

2019

年

8

月

27

日,紫光集团与重庆市政府签署紫光存储芯片产业基地项目合作协议,根据协议,紫光集团将在重庆两江新区建设包括

DRAM

总部研发中心在内的紫光

DRAM

事业群总部、

DRAM

存储芯片制造工厂、紫光科技园等,预计今年底动工,

2021

年正式量产内存,也就是说紫光的

DRAM

的研发和生产,重庆会是其中之一,祝贺重庆!

这就非常有意思了,我国目前做

DRAM

的公司,除去被美国制裁打击的福建晋华外,

紫光集团和长鑫存储的

DRAM

技术初始来源都是来自德国奇梦达。

朱一明在

2019

年

5

月的演讲中还披露,长鑫

一共花费

25

亿美金用在研发和资本支出。

同时也强调合肥长鑫具有合规完善的技术来源,同时重视知识产权,长鑫共有

1

万

6

千个专利申请。另外在设备等方面,长鑫与其他龙头公司有紧密的合作,例如与

ASML

合作做论文,进一步加强自身的技术积累。到

2019

年

5

月为止,已经持续投入晶圆超过

15000

片。

同时表示,到

2019

年年底实现量产

19nm 8Gb DDR4

,并且实现产能

2

万片每月;

2021

年完成

17nm

技术研发。

朱一明在

5

月份的演讲中提到的时间线最终得以如期完成,甚至可以说提前了,

9

月

20

日,世界制造业大会在安徽合肥开幕,本次大会上,合肥长鑫存储正式宣布其自主研发的

8Gb DDR4

量产,在世界制造业大会现场,朱一明表示,公司投产的

8Gb DDR4

已通过多个国内外大客户的验证,今年底正式交付,另有一款供移动终端使用的低功耗产品也即将投产,注意是移动终端,但是没有说是手机还是其他。

长鑫存储对媒体表示:

合肥

12

寸晶圆厂总共有三期,

全部完成后的产能是

36

万片每个月。

第一期满载产能为

12

万片,目前为

2

万片,

2020

年第一季底达到

4

万片。

至于什么时候第一期达到

8

万片乃至满载产能

12

万片,

会视研发进程、产品良率、市场需求来决定投产速度

。请注意,这个

2

万片,

4

万片,都是企业对外的宣传口径,只是一个概数。

在此之前一天,

9

月

19

日在深圳举行的中国闪存峰会

CFMS2019

上,长鑫存储副总裁、未来技术评估实验室负责人平尔萱博士做了题为《

DRAM

技术趋势与行业应用》的演讲,首次公开长鑫存储的技术细节,以及对

DRAM

技术现状和未来的看法。

在这次峰会上,应该说对于公众最大的疑问得到了解释,那就是如果长鑫的技术是来自奇梦达,而公众认为奇梦达量产的

DRAM

都是过时的沟槽式(

Trench

),而目前市场主流包括长鑫的

DRAM

都是用的堆叠式(

Stack Capacitor Structure

),这让公众对长鑫的真正技术来源有所疑问。

平尔萱是上海同济大学应用物理系硕士,及美国