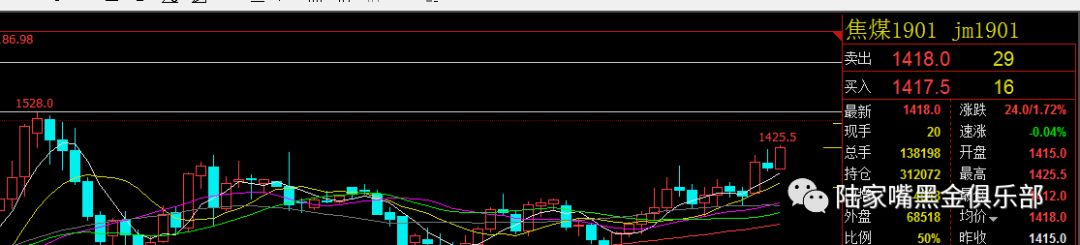

重发9月2日关于焦煤的综合分析。纪念焦煤即将到1450~1500一线,后续更高,看供需矛盾的演变了。

随着

焦炭

现货

市场

在整个八月份每周以坐火箭式上涨下,焦化企业

焦炭

成品

无库存

加剧市场现货紧张氛围。在环保督查的约束下,

那么,焦炭的上游焦煤市场到底应该怎么样呢,

泽铁咨询炉料组

觉得回答这个问题,不仅仅要从供需角度去看,还需要注意今年市场的几个关键点。

第一

环保方面,众所周知2017年8月环保部等10部门、京津冀晋鲁豫6省市联合印发《京津冀及周边地区2017—2018年秋冬季大气污染综合治理攻坚行动方案》,“2+26”城市焦化企业出焦时间均延长至36小时以上,当时涉及山西的有太原、阳泉、长治及晋城。而2018年环保动作明显频繁,汾渭平原首次被提到蓝天保卫战“主战场”地位,6月中央环保督察“回头看”全面启动,7月国务院印发《打赢蓝天保卫战三年行动计划》,8月《京津冀及周边地区2018—2019年秋冬季大气污染综合治理攻坚行动方案(征求意见稿)》发布,“2+26”城市加入吕梁、晋中、临汾及运城。同时,国家统计局数据显示2018年1-7月全国焦炭产量同比下降4.2%,原煤产量同比增长3.4%,京津冀及周边地区实施的“以钢定焦”,结合环保措施来看无论是针对高炉还是焦炉,从供需角度都将利空焦煤。但8月20日至9月20日国家煤矿安监局对12个省煤矿安全生产督查已经开始,目前多地低硫原煤因矿点和产量有限出现供应偏紧,且同时受持续环保影响,

山西地区

吕梁等地多处

由于物料为覆盖,未按建设封闭大棚进行整改,导致

洗煤厂关停,从精煤产量和配煤成本角度对焦煤价格又起到了一定支撑。

其次,物流方面,2017年原环保部开始推“公转铁”,当年4月天津港禁止汽运煤集港,9月底环渤海港口跟进,2018年“公转铁”政策力度可以从今年年中国务院常务会议上提及的部署调整运输结构提高运输效率,降低实体经济物流成本,发挥铁路在大宗物资运输、长距离运输中的骨干作用看出端倪,同时2018年以来,交通运输部7月1日起全面禁止不合规车辆运输车通行外,生态环境部印发实施《打赢蓝天保卫战三年行动计划》提出,2018年9月底前山东、长三角地区沿海港口煤炭集疏港运输全部改由铁路,2019年底京津冀、长三角地区沿海港口矿石、钢铁、煤炭全部改由铁路,禁止汽运集疏港,2018年8月15日至2018年12月31日,山西全省范围集中开展柴油货车和散装物料运输车污染治理联合执法专项行动,部分路段24小时禁行,同时有消息称山西铁路系统高层也在进行改革,由此看出“公转铁”推行力度只增不减。数据显示,2018年前5个月铁路货运增量就完成了全年计划的53.91%,尽管如此,目前全国铁路货运占比(公水铁)仅8%左右,环保部认为公路货运占比高是造成粉尘污染的一个重要原因,伴随政策推动铁路货运对于矿石、煤炭等大宗商品的运输还有很大提升空间,随着高铁成为铁路旅客运输的主要形式,客货混跑的普速线路上,过去客运对货运的挤压应会得到缓解,铁总《2018-2020年货运增量行动方案》中明确提出,到2020年,全国铁路货运量较2017年增长30%达47.9亿吨,其中全国铁路煤炭运量达到28.1亿吨,较2017年增运6.5亿吨,占全国煤炭产量的75%,较2017年产运比提高15个百分点;全国铁路疏港矿石运量达到6.5亿吨,较2017年增运4亿吨,占陆路疏港矿石总量的85%,较2017年提高50个百分点。在公转铁推进的过程中,煤炭物流结构面临转型,一方面我们看到铁路物流成本降低,另一方面近年北方铁路基建和配套车皮增

量能否尽快跟上运力需求

,得

靠市场

验证。

第三

,回头再看一下7月份大商所焦煤交割制度的变化,

新标准将交割标准品的硫分调低至0.7%,指标调整后的交割标准品更趋向于低硫主焦煤,大商所标准品煤质要求为:灰分(

≥

10.0

且

≤

11.5

)变为(

≤

10.0

),硫分(

≥

1.10

且

≤

1.40

)变为(

≤

0.7

),挥发分不变(

≥

16.0

且

≤

28.0

),粘结指数(G)不变(入库

≥

75

),反应后强度CSR>50%变为(

≥

60

且

≤

65

)。

虽然标准品的

热反应强度、灰分、硫分

都得到了提升,但是新的交割标准也扩大了交割范围,这里就要提到硫分指标,尽管新标准内的梯度扣罚加大了力度,可

硫分1.6的高硫焦与硫分0.7的低硫焦之间的硫分扣罚才270元/吨

,而实际的情况是,柳林低硫主焦煤目前约

1580

元/吨

,Premium Low Vol到京唐港近期成交价也在

1590

元/吨

,往回看一年,2017年8月底柳林低硫主焦煤大约

1300

元/吨,而

高硫焦今年这个时候仍和去年一样在1100元/吨左右

,可见,高低硫焦的价差从

200

元/吨

已经上升至