本文首发于我的原创公众号「晨稳投资」(chenwen-inv)。

银行股的拥趸被称为银粉,是投资者中一个不小的群体。他们认为银行股当前被市场低估,有垄断优势、分红丰厚、稳健增长,简直是价值投资首选。

但同时,也有很多人并不买账,认为银行股是价值陷阱,只是看似便宜,资产质量问题可能暗含危机,毕竟这是一个高杠杆的行业。

在讨论银行股该怎么投资之前,有必要先来看下银行股究竟值不值得投资。银行股究竟是大蓝筹还是大烂臭?我们把时间拉长一点,看下投资银行股的实际收益究竟如何。

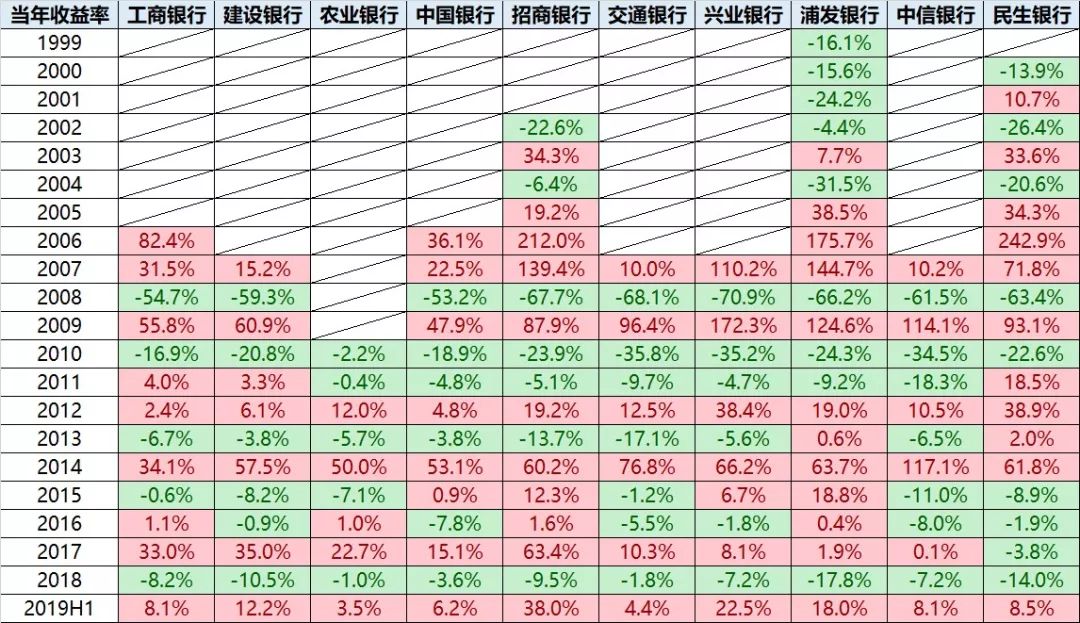

我把A股市值排名前10的银行股列了下,看它们上市以来每年的股价涨跌幅。(注:股价涨跌幅按后复权方式统计,下同。)

其中元老当属浦发银行,1999年就上市了,其次民生银行在2000年上市,再次招商银行2002年上市。其他几只银行股,尤其四大国有银行,基本都在2006年~2007年大牛市时纷纷上市融资。唯一例外是农业银行,竟然到2010年才登陆A股。

通常来讲,上市首年的股价涨跌不具备普遍性,因为波动较大,而且也没有历经完整的一年时长,所以通常在观察时我会把它们剔除来看。

由于农行2010年才上市,为了方便横向比较,我们截取2011年起的股价表现。

顺便看一下2011年时的银行股是什么样一个水平。众所周知,2006年和2007年大牛市,2008年大熊市,2009年大反弹,2010年银行股们再次集体沉寂,2011年则个股间涨跌互现、波动区间不大,应该说是一个比较折中的年份,很适合作为观察的时间起点。

接下来,我们看下2011年起累计的涨跌幅情况——

从2011年起,这10只有代表性的银行股,经历了8年半时间,平均取得了累计+109.5%的收益,相当于年化复利+8.7%。不知道你们怎么看,但我认为这是一个还不错的收益率。

毕竟,如果你打开上证指数的K线图,会发现这8年半时间A股就根本几乎没涨……

话说回来,哪只银行股表现比较好呢?看图也许更直观些——

这8年半时间里:招商银行一骑绝尘,年化复利+16.4%;其次是兴业银行,年化复利+12.2%;再次是民生银行,年化复利+9.6%。

可见,优质银行股,好的价格买入,年化复利两位数是没有任何问题的。

顺便说下,表现落后的是中信、交行和中行,但最差也有+5.0%的年化复利,还凑合吧?

当然,过去的股价表现不代表未来,但值得我们参考和研究下。

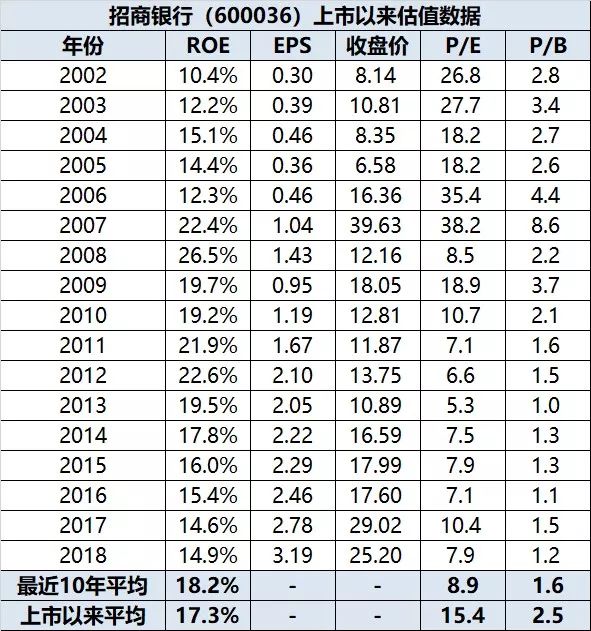

先看下招行的一些数据——

再看下兴业的一些数据——

上面的ROE是按期末的净资产算的,PE和PB按当年收盘价和当年的业绩(次年公告)算的。

首先,招商和兴业的ROE在几大银行中是比较高的,如果没记错的话好像是最高的两个(没有算城商行)。

如果看最近十年的平均ROE,兴业的18.7%甚至比招商的18.2%还高一丢丢。当然同业监管收紧之后兴业受到了很大影响,所以比如我们看2018年的ROE,兴业已经比招商足足低有1个百分点了。

其次,我们发现,招商银行当前的估值明显较兴业来的高。毫不夸张地说,招商股价表现跑赢兴业的主要原因,就在于它估值的提升幅度更大。

至于为什么招行估值为什么估值就是比别的银行股高?招行自有其优秀、突出的地方,这些是客观因素,很多高手分析比我透彻得多,在这里就不班门弄斧了;但我相信同时也有市场一致高度认可的主观因素,并不见得是完全理性的。

下面简单说下我投资银行股的几个思路,其实也很简单。

1、首选全国性股份制银行。四大国有因为体制运营效率较低(体现为ROE较低),有一些商业经营以外的包袱。城商行天晓得它们会出什么幺蛾子,倾覆的可能性跟全国性股份行是不同级别的。但优质的国有行和优质的城商行也不是完全不能考虑。

2、重点关注ROE。你若说银行股更应该关注RORWA(风险加权资产收益率),那我也承认,但普通投资者看ROE更直观一些。当然银行股只看ROE是会有偏差。

3、必须同时跟踪资产质量。我的逻辑主要是,如果资产质量不行,那么长期ROE也就不可靠,核心还是为了看ROE。银行自有许多资产质量相关的监管指标,个人主要还是看不良率(的趋势)和拨备覆盖率。

4、投资决策还是要基于估值。正如霍华德·马克斯所说,投资要有第二层思维。通常来讲,好的公司市场估值高(预期高),差的公司市场估值低(预期低),我们的目标,是要找到有利的预期差。无论市场当前预期高或者低,作为投资者要赚取额外利润,关键是最终企业经营业绩表现要超出市场的这个预期。

推荐两本分析银行股的好书——

至于首选什么银行,只能说,站在当下时点,我个人的投资组合中,兴业银行约占21%仓位,南京银行约10%,招商银行A股约7%,中信银行H股约7%。

兴业和南京银行属于质优价廉,招行质很优价不廉,中信质不优价很廉。嗯大概这样。不作投资建议。