↗

点击上方

“要资讯”

关注我们

文/沧海一土狗

ps:2500字

今天央行开展了9500亿一年期MLF操作,与此同时,12月7日和16日分别有3000亿MLF到期,扣除掉这6000亿,本次净投放3500亿。此外,11月30日央行还做了2000亿的MLF,两次合计投放5500亿元。

半个月内,央行连续净投放长线资金,是否意味着央行货币政策又转向宽松呢?

如何把

多中介目标的货币政策转化成单一中介目标的货币政策,

就像美联储把联邦基金利率作为货币政策中介目标一样。

在单一中介目标的货币政策下,加息和降息的含义很明确,但在多中介目标或无中介目标的货币政策下,

央行不会公开承诺他们以哪个利率为中介目标,

加息和降息的含义很不明确,需要投资者自己去寻找一个替代利率。

这个利率应该满足以下几个条件:

1、

可得性

,也就是说,机构可以按照这个价格融入/融出足够多的资金,所以,这必须是一个市场化的利

率;

2、

系统重要性

,这个利率会影响绝大部分机构的行为;

3、

波动性较低

,这个利率波动率不应该太大。

按照这个标准,MLF、OMO、DR007等利率都不是合意的替代。

MLF和OMO利率的缺陷在于可得性,机构无法按照对应价格获得足够的资金;DR007的缺陷则在于波动性太大。经过仔细的比对,不难发现,

一年

以内的

国股、大行存单利率

都是比较良好的替代品。

央行的政策目的是多维的,所以,中介利率背后的驱动因素也很复杂,大致可以分为四类,

1、

就业和经济增长;2、通胀;3、金融风险;4、内外平衡。

这个中介利率会像影子一样忠实地反映了央行对就业、通胀、金融风险和内外平衡四个问题的

综合看法。

因此,这个利率可以叫做影子中介目标利率。

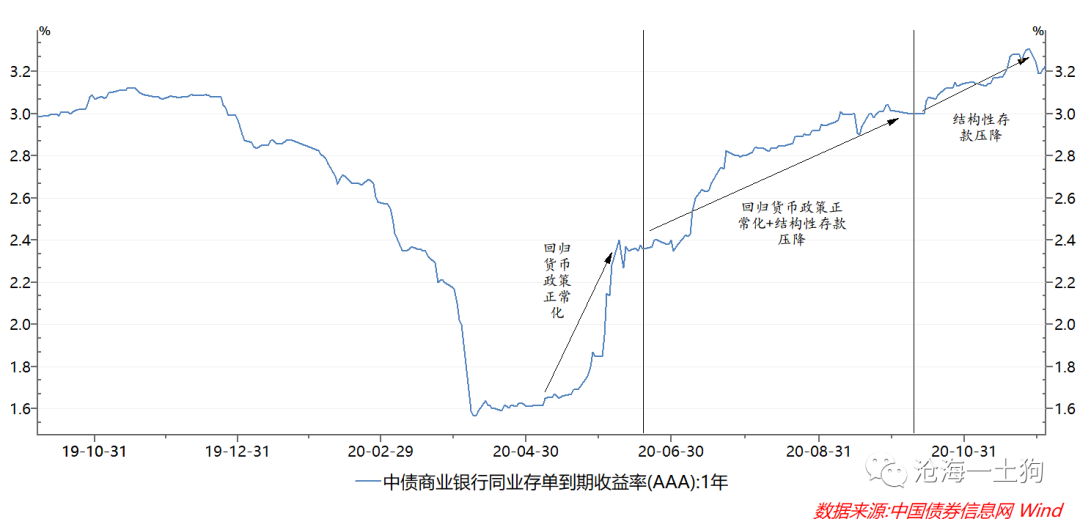

如果以一年大行存单利率为影子中介利率,并把2019年下半年的货币政策看作中性的货币政策,那么,3%上下的一年大行存单利率才对应着

正常化的货币政策。

今年9月至10月上旬,影子中介利率在3%上下波动,但是,10月下旬情况发生了变化,利率持续攀升,并在11月27日达到了顶点的3.31%。

事后来看,背后的原因有两个:一是压降结构性存款导致银行的负债较差,银行需要持续地发行长期限存单满足自身的

流动性指标

;二是信用违约事件带来了赎回压力,导致了银行间的流动性压力。

但是央行的总体目标是回归货币政策正常化,随着结构性存款的压降进入尾声,央行回归的动机越来越强烈,势必会采取某种补救动作。

在11月30日,央行出人意料地投放了2000亿的MLF。存单利率应声下落,形成了拐点。

吊诡的是,11月下旬隔夜利率已经快速回落,一度到了1%之下,但影子中介利率并未跟随,直到央行投放MLF。

事实上,这个现象反映了一个很深刻的变化:

MPA考核体系下的流动性分层

。

以前央行对商业银行流动性的考核指标较少,最关键的只有一个

存款准备金率

,

超储率

则是银行间系统最关键的变量。因此,隔夜利率和存单利率的联动性很强。

实施MPA考核之后,

动态流动性指标变成了一个和存款准备金率相互分离但同等重要的指标,

这形成了新的需求

——

商业银行较长期限的负债。

在这个指标的限制下,结构性存款、同业存单、MLF都变成了稀缺资源。压降结构性存款势必造成同业存单的需求大增。

如上图所示,央行的考核指标会派生出对应的稀缺资源,对应的稀缺资源需要对应的政策工具来补充。OMO只能补充银行间体系的超额储备,无法补充银行体系的较长期限负债,但MLF可以——

多做5500亿的MLF,商业银行就可以少发5500亿的同业存单。

12月5日的《

理解当下,展望未来——兼论什么是正常化的货币政策

》一文提出了一个央行统筹就业、通胀、金融风险和内外平衡的框架,并根据央行的侧重点把货币政策分为了五类:

一、偏向保就业的货币政策(年初);

二、偏向防金融风险的货币政策(今年下半年);

三、偏向防通胀风险的货币政策(未来的某个节点);

四、偏向内外平衡的货币政策(2015年811汇改);

五、正常化的货币政策(四个目标均衡)

2020年以来货币政策的重心已经完成了两次切换:

第一次切换到经济增长和就业——“六保”,第二次切换到金融防风险。

随着金融防风险政策的推进,存单利率已经出现了一定程度的超调,所以,央行适时地做了两次MLF投放,平抑银行较长期限负债的紧张。

也就是说,随着这一次MLF的落地,一年期存单的利率势必回到3%上下的区间,货币政策的重心将完成第三次切换——

切换至货币政策正常化。

此种情况下,央行的四个政策目标的权重均衡,不会特别侧重哪一个,央行的存在感会比之前降低很多。

在之前的文章中,我们也多次讨论了央行降准的可能性,之所以讨论这种可能性,是因为降准降息代理指标(

1年和3个月国开债利差

)持续攀升,隐含了市场强烈的预期。

在第四段中,我们也讨论了:MPA考核造就了两种相互独立的稀缺资源: