加入MSCI的落地本身是中国以重塑股市制度和生态结构得到国际认可的表现,对于我们所说的宏观流动性约束机制的缓解以及市场风险偏好的提振有着积极意义。对于市场筑底以来结构变化的解构显示成长因子正逐渐发酵,但在资本市场自身的监管和重构对于估值体系的冲击高峰过后,成长因子自身也面临着重塑。对于监管而言,点对点式的金融监管趋严亦是整个金融去杠杆和制度重构的有机组成部分。面对短暂冲击带来的调整,我们需要认识到市场核心矛盾仍在于经济运行和宏微观流动性变化的大局。就中期而言,资本市场最终将沿着产业趋势和改革的方向日渐明朗,而阶段性的整固则是检验成长性和挖掘中期主线的良机。展望后市,内生真成长和政策的制度性红利是行业配置的两条主线,主题方面则坚守“国改+军改”,同时关注真成长—无线充电+3D摄像头。

本周A股纳入MSCI落地,市场活跃度有所提升,受入摩的乐观情绪驱动,蓝筹股在经历了一周的调整后迎来反弹。后半周受到部分产业资本遭受困境相关传闻扩散的影响,市场冲高回落并引发两度跳水,避险情绪提升之下,低估值、大市值和绩优股表现出明显的抗跌属性,而次新股、微利股和高估值板块则普遍下挫。价值板块在经历上周的调整后,本周深证100和中证100接替上证50续创新高,但随着强势股向外围扩散,价值股的上涨对于成长板块的负面冲击也有所减弱,强势题材板块与白马股进入同涨格局。我们此前强调,市场6月份以来的筑底反弹体现了此前A股政策再平衡的累积效应。虽然监管和资金面压力下市场信心依然容易受到动摇,但微观指标显示经历过本周的波动后市场恐慌情绪明显消退。

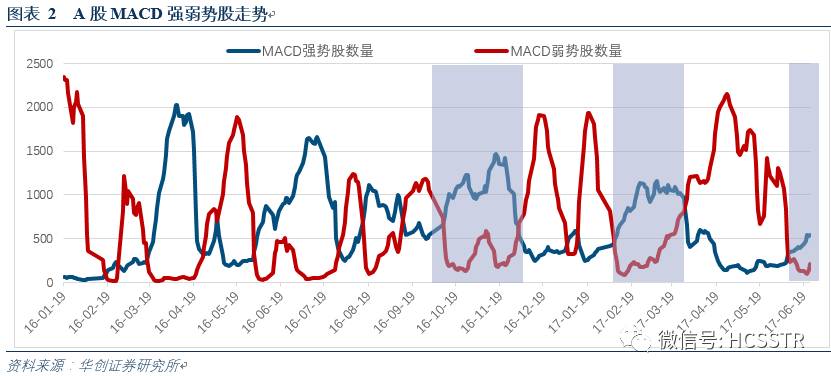

随着6月以来市场底部的不断巩固,强势股数量时隔3个月再次反超弱势股,而此前两次强、弱势股的逆转分别发生在去年10月份和今年2月份,随后均开启了一波季度行情。随着市场逐渐经受了6月份诸多不确定性的考验,我们对于市场中期逻辑依然持乐观态度。加入MSCI的落地本身是中国以重塑股市制度和生态结构得到国际认可的表现,对于我们所说的宏观流动性约束机制的缓解以及市场风险偏好的提振有着积极意义,并且在对于6月份市场结构进行解剖之后,可以清晰地捕捉到我们基于产业趋势和改革发力进行挖掘的主题方向的活跃度出现显著提升。在充分考虑到制度重构对于市场微观进行重塑的特征之后,我们认为在3季度市场风险偏好进一步提升之际,配置上向这些领域倾斜将会进一步提升相对收益。

入摩落地后再谈宏观流动性与市场风险偏好修复。2季度我们在报告中深度思考了短周期、价格以及汇率与中国主动监管的辩证关系。对于上半年而言,联储的加息通道对应了中国愈演愈烈的金融去杠杆,极度强势的监管提升了中国的利率中枢,并且显著抬升了中国和美国的利差,在这个基础上同时美元指数由于美国税改的阻力而得到了修正,人民币贬值空间进一步约束甚至出现了阶段性升值。这个阶段债市和银行间市场受到影响的同时,A股主要经历生态重构。对于汇率的稳定而言,利率控制和资本流动控制是稳定的两个层面。而制度的重构又是未来开放引导资本流入的基础,从而利率层面中国的政策约束的缓解也就有了一定的基础。

MSCI相对超预期落地,反映了国际市场对2016年以来国内资本市场生态的重塑以及两岸市场互联互通机制构建的认可。微观生态方面,杠杆的去化、估值的下修以及波动率的走低为A股纳入MSCI打造了微观基础。而深港通的落地以及沪港通的升级宣告着A股与港股双向跨境资金流通模式在实践层面上的成功,体现了监管层对于推进股票市场走向国际化的信心。纳入MSCI与资本市场的国际化进程本质上是互为因果,而国际化的推进和制度的重构已经在前期的价值股行情中得以体现。从中长期来看,A股入摩成功将在人民币配置需求、海外资金流动以及资本市场对外开放等方面都发挥着积极作用。

本周市场受到了点对点式金融监管消息的扰动,本质上反映了在市场筑底和修复初期,面对资金面紧平衡的现实,市场情绪对于信息面风吹草动的敏感性。对于监管而言,点对点式的金融监管趋严亦是整个金融去杠杆和制度重构的有机组成部分。在外部加入MSCI的利好之下,监管者选择内部监管的进一步落地,再次体现了维护金融稳定和金融去杠杆兼得的择时智慧。面对短暂冲击带来的调整,我们需要认识到市场核心矛盾仍在于经济运行和宏微观流动性变化的大局,在资金和筹码层面的变动对于市场的短期扰动结束后,股价终将向其内在价值回归。

分化收敛中再谈改革突围与新成长的未来已来。从近期的市场走势中我们可以感受到权重板块高位震荡下市场波动幅度的加剧,以及反转因子(趋势因子的镜像)强势下市场风格的不稳定性。2017年A股市场的核心特征在于结构的分化趋势,年初至今低估值优势(价值因子)和高市值(市值因子)优势显著,风格上不断向价值和防御靠拢。尤其是进入二季度之后,市场的分化格局在指数掩护下的个股估值挤水分过程中走向高潮,期间低波动和高股息板块则表现出了明显的抗跌属性。6月初的深度报告中,我们以周期轮动、产业趋势以及制度重构的辩证关系阐述了市场情绪修复后风格收敛的内在逻辑,站在当前来看,成长股的甄别以及市场结构的边际变化是接下来需要关注的重点。

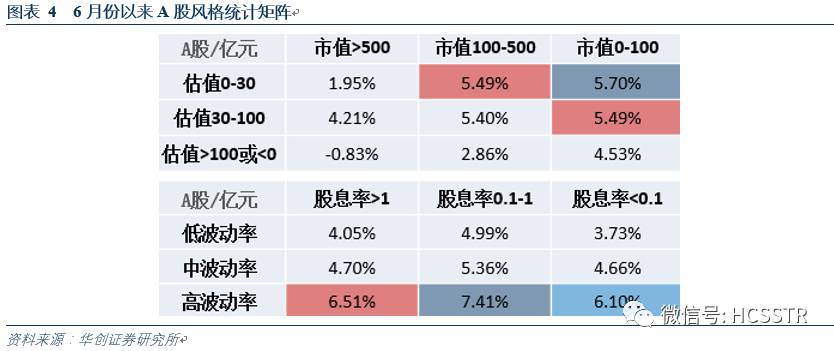

本期周报中,我们再次将年初以来的走势和6月以来的变化进行另一个视角下的复盘和解构。观察市场结构在6月筑底之后的边际变化,我们发现:(一)市值因子和波动率因子出现逆转,也即小市值和高波动率股票全面跑赢中大市值和中低波动率,体现了市场情绪修复扩散期攻防逻辑的转换;(二)高估值和微利股依然延续弱势格局,在风格矩阵中继续垫底;(三)中等股息率(0.1-1之间)股票跑赢高分红,并且合理估值区间内的股票呈现出的估值驱动的特征(中高估值跑赢低估值),类似于今年以来科技产业驱动下美股的市场特征。

小市值和高波动率股票的整体走强显示了6月以来市场的筑底反弹存在一定的超跌反弹性质,但高估值和微利股的弱势依旧延续,缺乏业绩支撑和盈利能力的个股在大浪淘沙中被逐渐边缘化。中小板指数在近期的持续走强,同样反映了业绩支撑下真成长性价比的提升。综上,市场筑底后的结构变化显示成长因子正逐渐发酵,但在资本市场自身的监管和重构对于估值体系的冲击高峰过后,成长因子自身也面临着重塑。

在近期筑底反弹的窗口内,市场围绕产业趋势和改革突围铸就了一批强势题材板块,以新能源汽车产业链(特斯拉)、电子(无线充电、OLED)、通信与信息技术(5G)等为代表的新兴成长持续走强,而军民融合、国改龙头以及区域经济概念(粤港澳)则扮演着引领市场的反弹之矛的角色。6月以来粤港澳自贸区、特斯拉、电子竞技以及5G都斩获5%以上的涨幅,我们基于新兴成长(新能源+手游+5G)和改革突围(军改+国改)构造的组合也持续跑赢基准指数。就中期而言,资本市场最终将沿着产业趋势和改革的方向日渐明朗,而阶段性的整固则是检验成长性和挖掘中期主线的良机。

展望后市,行业配置方面,内生真成长和政策的制度性红利是两条反弹主线。新能源汽车产业链:风口已至+全面复苏;5G:产业趋势+政策扶持;手游:增速回暖+行业格局优化;OLED:业绩稳增+产业高成长性+拐点临近。主题投资方面,三季度市场反弹将沿着“超跌次新—真成长—政策主题主升”三阶段依次展开,目前阶段仍处于第一向第二阶段过渡阶段。17-18年迎来商业化技术拐点,且业绩确定迎来爆发的“真成长”主题在市场风格反复之中“巍然不动”,建议按照MIT科技评论十大商业化拐点突破线索,关注:无线充电、3D摄像头等“真成长”主题。同时,坚定关注政策主题左侧布局机会,军民融合关注“通航+5G”细分,国企改革关注地方龙头:天津混改。

【行业专题】产业顺势,再看新能源汽车与5G——行业配置观察(17年第7期)

A股总体:预报业绩整体续增,低披露率的创业板增速领先

新能源汽车产业链:风口已至+全面复苏。长期逻辑稳健,短期政策利好不断。5月,产销同比分别增长38.2%和28.4%超市场预期;7月,特斯拉Model 3量产日期临近,市场有望延续对新能源汽车的热情。推荐个股:杉杉股份、天赐材料、科达利、天齐锂业。

5G:产业趋势+政策扶持。5G技术确定8大关键能力指标,华为完成中国5G第二阶段测试;科技部表示,“新一代宽带无线移动通信网”将转为以5G为重点;我国三大运营商已布局5G标准,未来市场可期;推荐个股:中兴通讯。

手游:市场份额高+消费者结构变化+IOS取消畅销榜利好上市大厂。推荐个股:三七互娱、完美世界。

OLED:下游市场空间广阔+国产化趋势确定+iPhone8催化。推荐个股:联得装备。

【主题专题】五大细分深度透视军民融合之“大国重器”(2017.06.21)

1、大军民融合是大国崛起及制造业升级的必由之路

1)以史为鉴:“军民一体化”助力美国成为全球军事霸主。美国军民融合加速始于90年代,冷战期间“军民分离”造成国防高投入、低产出难以维系。通过“军民一体化”改革,一方面,从军民供给,突破卖方垄断格局;另一方面,军事巨头和民用龙头开始大规模并购重组,实现军用技术外溢,近30年来军工板块6大龙头公司平均累计收益近40倍。

2)国际比较:中国目前关键军事装备全面劣于美国,资金投入是主要瓶颈。以高端装备为核心的空军、海军、天基力量,中美存在巨大的鸿沟。而17年1450亿美元的国防预算,仅相当于美国上世纪50年代的水平。

3)军用融合是核心强力推动的国家战略。《中国制造2025》十大战略新兴产业与《推进装备领域军民融合深度发展的思路举措》重点领域高度重合,核心出任军民融合委员会主任,近期四川、湖北等军民融合加速。

2、军民融合五大细分领域景气及产业链深度分析

1)通航:广义定义的通航包括:发动机、通用航空飞行器、通用机场。通用机场方面,未来三年50个机场项目投资4600亿元,18年重点推进。飞行器方面,未来五年通用航空飞行量年均增速达20.8%;2)5G:5G是空地一体/加密通讯的重要保证,三大运营商18年进行商用实验,20年大规模商用,预计未来三年通信业固定资产投资增速20%;3)北斗:今年“北斗”计划发射6至8颗, 7月前后发射首发星将开启北斗大众化前景,预计北斗产业保持 50%以上增速,2020年产值达 2400 亿元,且18年北斗将开始为一带一路国家进行服务;4)核电:18、19年预核准新开核电机组16台未来三年每年投资1200亿元。核电运行装机容量2020年可达5800万千瓦,年均复合增长率近15%;5)集成电路:14年设立1400亿国家产业基金。16年,主席倡议成立“高端芯片联盟”。根据《国家集成电路产业发展推进纲要》要求,未来三年集成电路整体行业增速或超20%,销售收入达万亿元。

3、投资建议:关注军民融合五大细分龙头,首推通航+5G:中直+中兴

对于军工及大军民融合主题反弹的参与,我们认为,不管从情绪指标,政策后续催化还是本身蕴含的“大国重器”长期战略方向,目前反弹“才露尖尖角”。但从节奏上看,我们认为,军工及大军民融合反弹与政策红利,是一个方案由模糊到清晰逐步浮出,积极因素逐步累积的过程,而绝非短期一蹴而就。

关注军民融合五大细分龙头:通用航空—中直股份,5G—中兴通讯/亨通光电,核电—应流股份,北斗—振芯科技,集成电路—景嘉微,民参军—火炬电子等。

这其中,18年景气改善明显的通用航空(18年重点推进通用机场建设布局,未来三年50个机场项目投资4600 亿元)与5G(18年5G进入规模试点阶段)将是反弹“最小阻力方向”,首推中直股份、中兴通讯。

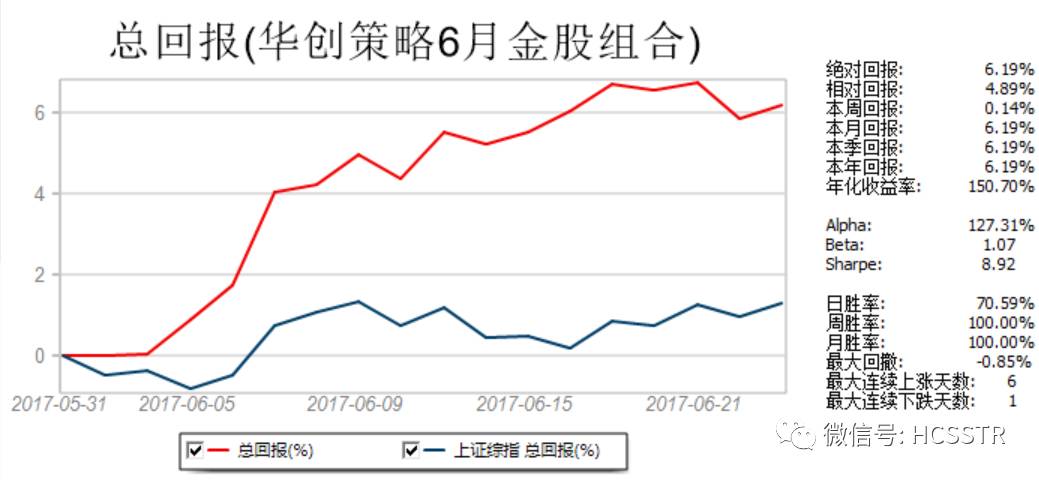

6月金股:中国国航、杉杉股份、激智科技、亿联网络、完美世界、华宇软件、贝因美、长春高新、华侨城A、中国平安。6月1日建仓,80%总仓位,10股等权重。截止6月16日,华创研究6月金股组合绝对收益6.19%。相对上证综指的超额收益为4.89%,年化收益率150.70%,夏普比率为8.92,最大回撤-0.85%,日胜率为70.69%。

END

欢迎关注 华创策略王君团队

公众号:HCSSTR

邮箱:[email protected]