picture from Internet

解析文章首发于唧唧堂网站www.jijitang.com

解析作者 | 唧唧堂经济管理学研究小组:

Chinnie

;审校编辑 |

悠悠 糖糖

本文是对《中国对全球金融市场的影响(China’s Impact on Global Financial Markets, Working Paper No. 26311)》的解析,该论文于2019年9月发表于NBER 工作论文系列中。

该研究作者包括Isha Agarwal, Grace Weishi Gu,和Eswar S. Prasad。

研究背景和问题提出

虽然中国现在是全球第二大经济体,且其固定收益市场的市值在全球排名第三(仅次于美国和日本),但中国在全球金融领域的参与相对较少。相比之下,中国对国际贸易的影响很大,对美国和世界经济的影响也得到了广泛的研究印证。因此,

本文将试图通过关注跨境资金流动来补充这些研究

,特别地,该文研究了中国机构投资者的境外投资组合配置,以及中国资本外流的规模和结构变化对全球金融市场的潜在影响。

研究内容及结论

整体而言,文章从

宏观和机构投资者

两个角度,对中国资本外流自由化的努力进行了梳理,并对中国资本外流的新情况进行了梳理。中国资本外流的构成已从央行积累外汇储备转向非官方资本外流。外国资产的低回报率(其中绝大多数是以外汇储备的形式存在),加上庞大的国内储蓄池(有可能在海外获得更高回报)。随着全球第二大经济体继续开放其资本账户,以及国内投资者将目光投向海外寻求回报和多样化,中国的资本外流可能对全球金融市场产生重大影响。

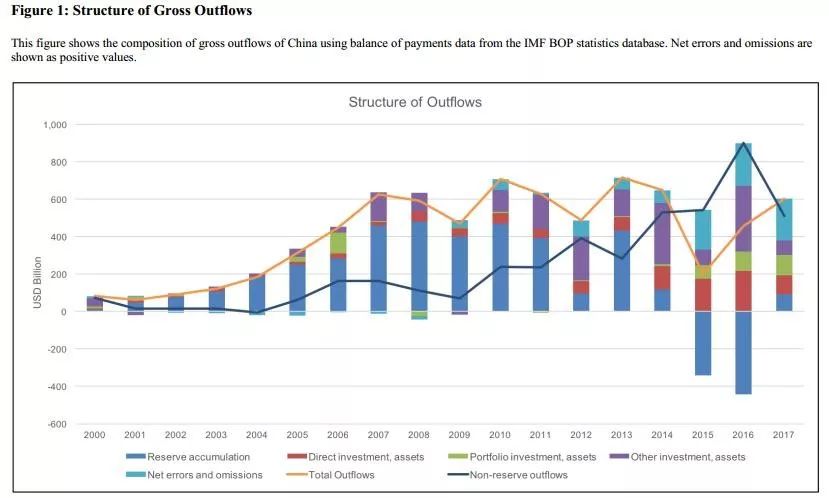

首先,文章分析了

中国的国际投资状况

,并展示了中国资本外流的结构是如何随着时间发生变化的。接着,由于中国机构投资者的境外投资组合配置构成了证券投资外流的主要渠道,因此作者以此为分析对象来研究中国资本外流对全球金融市场的潜在影响,利用机构投资者FactSet Lionshares数据库的中国基金海外投资组合配置的微观数据,基于Karolyi、Ng和Prasad(2019)的回归进行验证,数据区间为2008-2017年。结果发现

中国基金在海外投资组合配置中对发达国家投资不足,但对发达国家高科技领域投资过多

。

国家级的海外投资组合配置决策似乎是由以下几点驱动的:

1)

中国和目的地之间的地理距离等变量;

2)

市场深度变量,如上市公司的数量在目的地市场;

3)

治理变量如法制和监管负担;

4)

信息禀赋变量如目的地国家在中国贸易份额年代贸易总额。

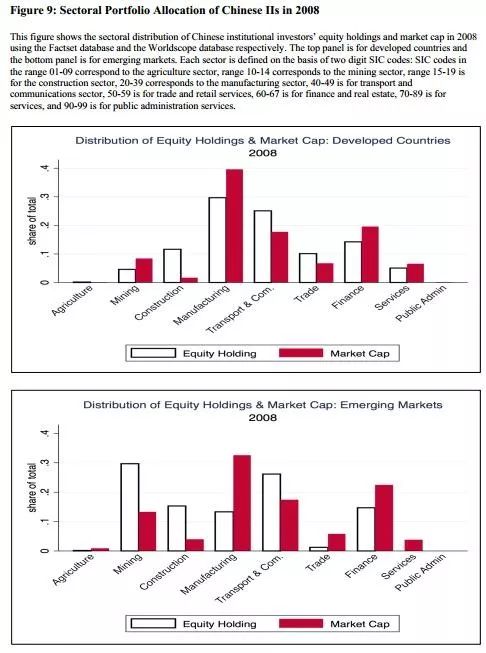

文章进一步地调查了中国基金在目的地国家部门层面的投资组合配置,并发现中国偏重于那些中国具有相对劣势的行业。

此外,中国的这些投资集中在那些在这些领域具有较高相对比较优势的国家。

通过探讨四大类可能的动机来解释中国的上述投资模式:

收益追求、多样化、信息优势和学习,发现与外国对中国的进口相关的多样化动机和信息优势会影响外国投资组合的配置模式,而追求收益和学习动机不会起到显著作用。

特别地,

文章证明了中国基金的对外投资决策包括对投资目的国和投资领域的联合决策

。这一联合决定的指导因素不仅包括基金对目的国或某一特定部门的熟悉程度,而且包括它们对部门-目的国组合的了解程度。因此,进口的信息内容引导中国基金在国外的投资,而出口的信息内容则引导中国基金在国内的投资决策。此外,有限的证据表明,

学习可能是在中国具有显示比较劣势的行业进行过度投资的动机

。

中国对全球金融市场的影响的展望

对许多发展中国家来说,中国已成为外国直接投资和有价证券资本的重要提供者。

此外,随着资本账户开放进程的继续,更多的国内储蓄流向海外,以及经常账户余额转向更小的盈余甚至赤字,这可能对全球固定收益和股票市场产生重要影响。

参考文献:

Isha Agarwal, Grace Weishi Gu, and Eswar S. Prasad. (2019). China’s Impact on Global Financial Markets (No. w26311). National Bureau of Economic Research.

解析作者:Chinnie

点击“阅读原文”,查阅更多作者在唧唧堂的论文解析