习大大总书记在全国金融工作会议上强调

“

金融是实体经济的血脉,为实体经济服务是金融的天职,是金融的宗旨,也是防范金融风险的根本举措

”

。现在正处于中国经济转型升级的关键阶段,金融业只有充分认识自我明确定位,心无旁骛地把为实体经济服务作为出发点和落脚点,才能回归本源把更多的金融资源配置到经济社会发展的重点领域和薄弱环节。

供应链金融作为服务实体经济的一项重要金融手段,能够有效促进产业融合,推动脱虚向实,优化供给侧结构性改革,最终实现实体经济与金融业多方共赢的局面。

首先,供应链金融提供的融资工具可以有效解决上下游中小企业融资难、成本高的问题。其次,

“

供应链

+

金融

”

的模式可以满足核心企业产业对于转型升级的需要,加强核心企业和上下游企业的合作关系。再次,对金融机构而言,供应链金融业务风险更低而且能批量获取目标客户。在当今经济增长转变的过程中,实体经济(制造业和服务业)和金融业间的紧密合作,已成为保证经济稳定快速发展的关键因素。

所谓供应链金融是指以核心企业为依托,在真实贸易背景下,运用贸易自偿性原理,结合供应链中的商流、资金流、物流、信息流,针对应收类、预付类、存货类、短期周转类等场景,通过应收账款保理、保兑仓、存货质押、小额信贷方式,为供应链上下游企业提供综合性金融产品和服务,实现资产和资金的有效结合。

我国的供应链金融业务最早产生于深圳发展银行,

1998

年深圳发展银行在广东地区试水货押业务率先介入供应链金融领域。从始至今,我国的供应链金融大体经历了从

1.0

时代向

4.0

时代的演化阶段。供应链金融

1.0

时代即传统供应链金融的

“1+N”

模式,该模式下主导方为银行,核心企业为

“1”

,上下游企业为

“N”

,银行通过核心企业担保等形式,完成对上下游企业的融资授信支持。供应链金融

2.0

时代即线上供应链金融,它是供应链金融

1.0

的线上版本,银行系统通过与核心企业系统(如

ERP

系统)对接,获取上下游企业的资金流、物流、信息流等信息,并以此作为融资授信的依据,该模式下主导方还是银行为主,但其他的金融机构如保理公司、融资租赁公司、担保公司也逐步参与进来。供应链金融

3.0

时代即电商供应链金融,比较典型的就是阿里和京东,该模式可总结为线上

“M+1+N”

的模式,这种模式颠覆了之前的以核心企业为核心的业务模式,转为以企业贸易过程为核心的业务模式,主导方除了银行和其他金融机构外,中间平台、第三方物流、上下游强势企业等也开始涉及金融角色。

供应链金

4.0

时代即开放式的供应链金融生态圈,该模式更多的是强调通过同业协同以及跨界合作,整合各维度资源实现生态共赢。

我国的供应链金融业务虽然起步较晚但发展迅速,据不完全统计,截至

2017

年整个供应链金融市场规模超过

15

万亿元,预计

2021

年整个供应链金融市场规模会超过

20

万亿元,年均复合增长率可达为

15%~17%

。供应链金融的蓬勃发展直接带动了国内各行各业的发展,目前供应链金融已覆盖大健康、批发零售、汽车、钢铁、煤炭、化工、能源等多个垂直领域。

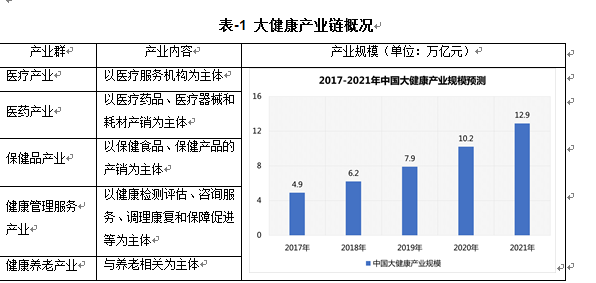

大健康产业链作为供应链金融垂直领域中重要的组成部分,具有非常重大的意义和价值。

2017

年我国大健康产业规模约为

5

万亿元,大健康产业增加值占

GDP

的比例约

5%

,而经济发达国家大健康产业增加值在

GDP

中所占的比例一般为

10%

左右,从这个角度看我国大健康产业仍有较大的发展空间。预计到

2021

年,我国大健康产业规模可达到

13

万亿元,年均复合增长率约为

27%

。我国大健康产业大健康产业链已经初步形成五大基本产业群:医疗产业、医药产业、保健品产业、健康管理服务产业和健康养老产业等。

在大健康产业中,医药产业(以下称为医药产业链)已形成了一套较为成熟的供应链体系结构,也是供应链金融常见的切入方向。医药产业链可划分为药品和器械两大类别,其中药品又可以分为处方药(

RX

)、非处方药(

OTC

)和保健品,器械又可以分为设备和耗材。

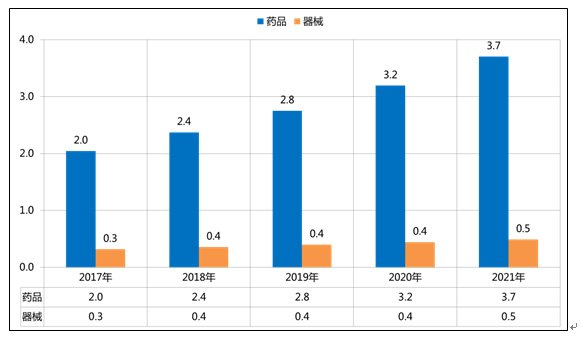

医药产业链市场空间巨大,

2017

年医药产业链市场规模约为

2.3

万亿元,预计

2021

年医药产业链市场规模达到

4.2

万亿元。药品行业起步早,市场占比大,目前行业已进入稳定期,增速趋缓;器械行业起步较晚,市场占比小但未来发展空间巨大。医药产业链的平均销售利润率保持在

15%~20%

范围内,远高于其他垂直领域。

从供应链金融的角度来看,高利润率可以保证融资主体有较强的偿还能力,同时由于医药产业链的特殊性,融资主体普遍重视信用情况,可保证融资主体有良好的偿还意愿。随着人口老龄化、慢性病高发与亚健康状态增多,以及国民经济实力和健康意识的增强,医药产业链在国家政策扶持和互联网

+

的双重促进下正进入一个加速崛起的时期。同时,两票制、药品零加成、医保控费、一致性评价等政策的一一出台落地,使得整个行业更加规范化、系统化、成熟化。

总体而言,医药产业链属于供应链金融中典型的优质大产业,市场空间大,销售利润高,且不易触碰天花板。

表

-2 2017-2012

年医药产业链市场规模预测(单位:万亿元)

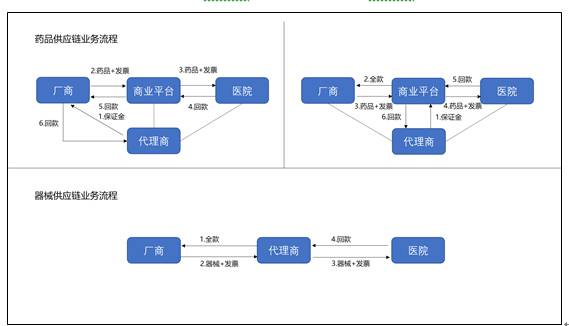

医药产业链主要参与方包括上游的生产机构(厂商)、中游的代理商(药品代理商和器械代理商)、下游的医疗卫生机构。据估计截至

2017

年,我国规模以上厂商数量约为

3

万家,代理商数量约为

25

万家(药品代理商与器械代理商有重叠),医疗卫生机构数量约为

100

万家,其中医院

3

万家(包括公立医院

1.3

万家,民营医院

1.7

万家),基层医疗卫生机构

94

万家,专业公共卫生机构

3

万家。在医药产业链中,药品产业链与器械产业链由于政策的原因业务流程略有差异,具体如下:

图

-1

药品产业链业务流程图与器械产业链业务流程图

通过分析可以发现,医药产业链属于典型两头大中间小的模式。代理商处于相对弱势的地位,在厂商侧和医院侧均有账期,同时由于小规模、轻资产的特点,中小代理商普遍很难从金融机构获取资金。厂家由于

CRO

阶段(如早期探索、临床研究、临床试验、审批上市)和

CMO

阶段(如药品生产)时间周期长而且投入的资源大,往往会有流动性资金贷款需求。发达地区的公立医院资金流充裕融资渠道丰富,但欠发达地区的公立医院以及大多数的民营医院在采购大型设备会有资金压力。针对以上需求场景可以开发以下供应链金融产品,如为中小代理商提供小额纯信用贷款,针对代理商在医院的应收账款开展保理业务,如代理商有医院的标书和采购合同可以开展订单贷业务,为厂商提供流动性资金贷款用于资金周转,为医院和代理商提供融资租赁服务等。

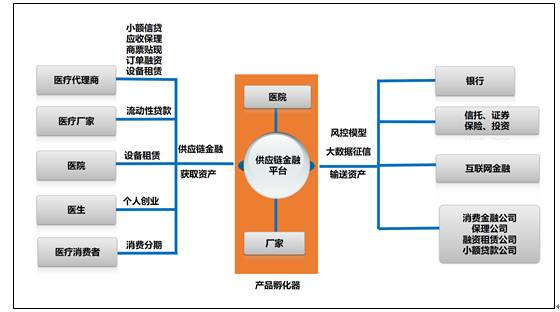

通过医药产业链与供应链金融相结合的模式,能有效地解决代理商融资难题,解决厂家资金周转的问题,解决医院设备采购的资金压力,构建和谐稳定的医药产业链。

图

-2

医药产业链的供应链金融解决方案

马云曾说过“下一个能够超过我的人,一定出现在健康产业。”医药产业链因其巨大的市场空间、丰厚的销售利润以及高速的成长性,为供应链金融的成长提供了非常肥沃的土壤,我们相信医药产业链经历过三生三世的磨砺与考验,必将迎来属于自己的十里桃花之路。

作者:毕超,医伴金服 总裁

版权归作者所有,SCM Club整理发送