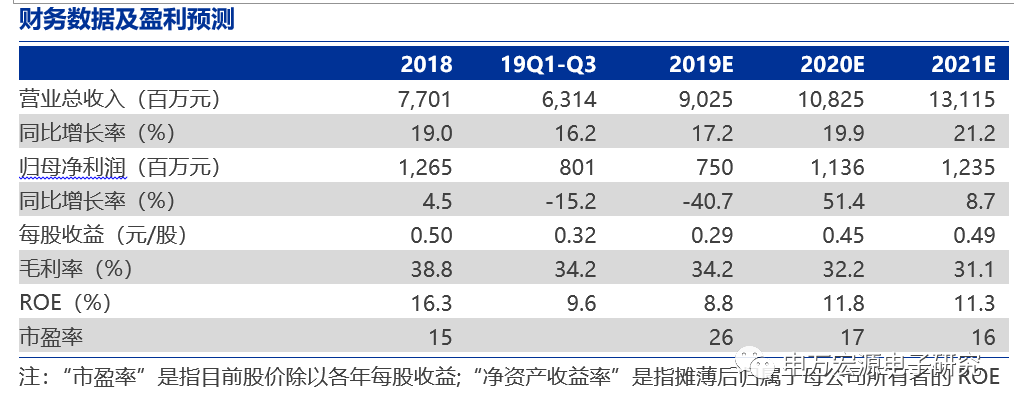

公司公布2019年业绩预告低于预期。公司预计2019年归母净利润6.5亿至8.5亿元,比上年同期下滑48.60%至32.78%,公司2018年实现净利润12.65亿元。其中主要影响因素为商誉减值,预计商誉减值2.5亿-3.5亿元。

夜游经济项目收紧,收购标的在夜游经济业务上不达预期。

公司于2016-2017年并购中天照明、普瑞照明、西安万科、君泽照明等公司开展夜游经济业务,但由于该业务受到2018年政府去杠杆,夜游经济板块业绩存在不确定性;同时2015年收购的励丰文化,2019年亦受到政府政策影响,业绩低于预期,出现商誉减值风险。根据上述情况,预计收购公司资产组可回收金额低于账面价值,商誉减值2.5-3.5亿元。我们研判,夜游经济属于政府端投资的项目,若行业存在不确定性,行业整体预计将会迎来洗牌,其中保证产品现金流与优势项目的选择尤为重要。

小间距行业增速维持30%以上,公司小间距电视直销分销齐头并进保证扩张与利润。

在显示项目上,主要增长点依旧来自于小间距电视,其中小间距的分销持续上涨,小间距电视新签订单及新中标订单同比增速 40%以上,主要受益于公司门店拓展,基于对上游成本的判断,芯片价格会持续下降,公司主要的产品均能受益于不断下降的芯片价格进行大规模的扩张,小间距行业景气度向上依旧可以维持2年以上。我们研判小间距行业随着技术进步逐步放缓,市场参与者将会被进一步筛选,市场空间会被进一步打开。

Mini-LED、Micro-LED与晶电合作,未来布局显示板块。

公司多年来投入研发的Mini/Micro LED可批量生产,并在2019年底与台湾晶元光电股份有限公司下属公司设立合资公司,建设Mini LED和Micro LED显示项目基地,共同推动Mini LED和Micro LED显示技术在研发、生产和应用领域的发展;我们研判公司会在显示行业中利用渠道、生产等方面优势拓展Mini-LED、Micro-LED迅速商用。

我们下调公司评级至“增持”。

考虑到公司2019年利润受商誉减值、夜游经济不及预期带来的收入、毛利率下降的影响,我们下调公司2019年净利润预测至7.50亿元,下调2020年净利润预测至11.36亿元,下调2021年净利润预测至12.35亿元,当前股价对应的2019-2021年PE为26X、17X、16X。

利亚德历史报告:

申万宏源电子|利亚德(300296)点评

20190401

申万宏源电子|利亚德(300296)点评

20190228

申万宏源电子|利亚德(300296)点评

20190109

申万宏源电子 | 利亚德(300296)深度报告