关于明确部分先进制造业增值税期末留抵退税政策的公告

财政部 税务总局公告2019年第84号

为进一步推进制造业高质量发展,现将部分先进制造业纳税人退还增量留抵税额有关政策公告如下:

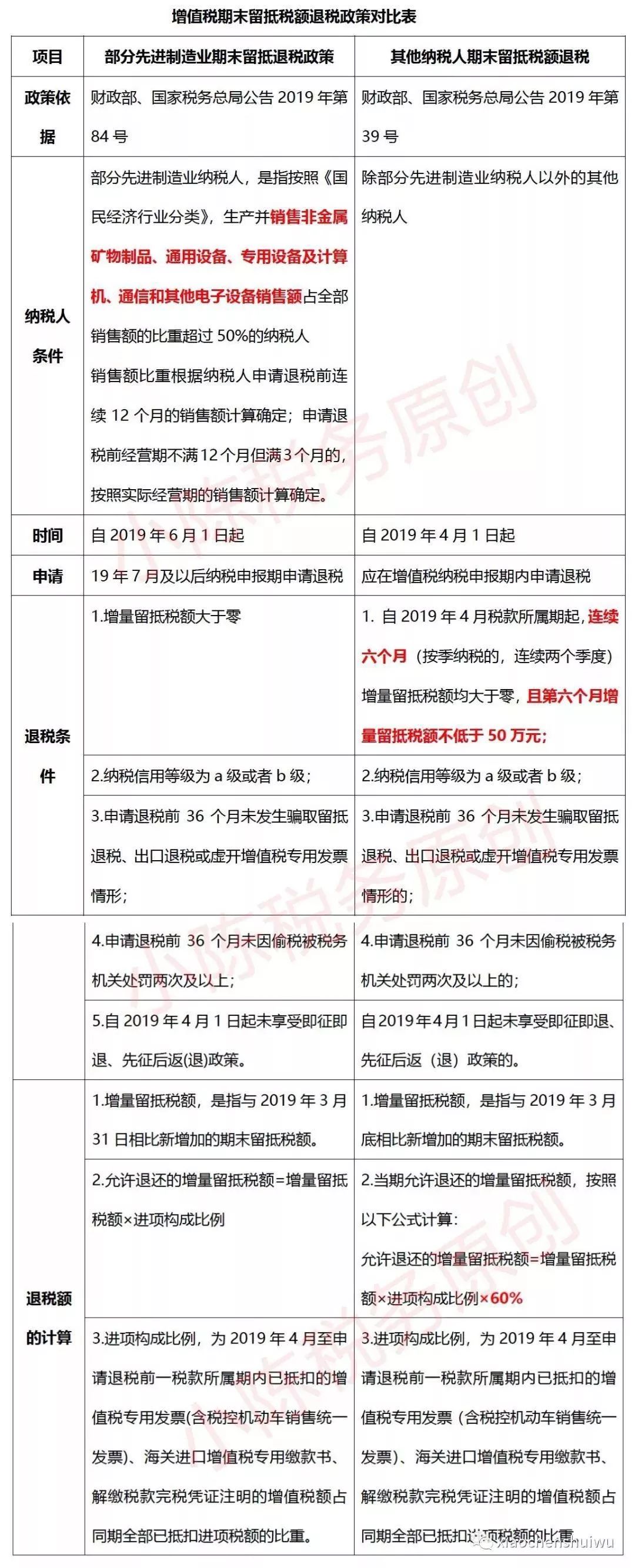

一、自2019年6月1日起,同时符合以下条件的部分先进制造业纳税人,可以自2019年7月及以后纳税申报期向主管税务机关申请退还增量留抵税额

:

1.增量留抵税额大于零;

2.纳税信用等级为A级或者B级;

3.申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形;

4.申请退税前36个月未因偷税被税务机关处罚两次及以上;

5.自2019年4月1日起未享受即征即退、先征后返(退)政策。

二、本公告所称部分先进制造业纳税人,是指按照《国民经济行业分类》,生产并销售非金属矿物制品、通用设备、专用设备及计算机、通信和其他电子设备销售额占全部销售额的比重超过50%的纳税人。

上述销售额比重根据纳税人申请退税前连续12个月的销售额计算确定;申请退税前经营期不满12个月但满3个月的,按照实际经营期的销售额计算确定。

三、本公告所称增量留抵税额,是指与2019年3月31日相比新增加的期末留抵税额。

四、部分先进制造业纳税人当期允许退还的增量留抵税额,按照以下公式计算

:

允许退还的增量留抵税额=增量留抵税额×进项构成比例

进项构成比例,为2019年4月至申请退税前一税款所属期内已抵扣的增值税专用发票(含税控机动车销售统一发票)、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额占同期全部已抵扣进项税额的比重。

五、部分先进制造业纳税人申请退还增量留抵税额的其他规定,

按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号,以下称39号公告)执行。

六、除部分先进制造业纳税人以外的其他纳税人申请退还增量留抵税额的规定,继续按照39号公告执行。

七、符合39号公告和本公告规定的纳税人向其主管税务机关提交留抵退税申请。

对符合留抵退税条件的,税务机关在完成退税审核后,开具税收收入退还书,直接送交同级国库办理退库。税务机关按期将退税清单送交同级财政部门。各部门应加强配合,密切协作,确保留抵退税工作稳妥有序。

特此公告

财政部 税务总局

2019年8月31日

2019年9月4日,财政部官网正式发布《关于明确部分先进制造业增值税期末留抵退税政策的公告》(

财政部 税务总局公告2019年第84号),对部分先进制造业留抵退税制度进行改进,较之此前《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号,以下称39号公告)所试点的留抵退税政策有了一定突破。

图片来源:xiaochenshuiwu

第一、对部分先进制造业的留抵退税进行政策调整,先进制造业的范围按照新的84号公告第三条执行。

除部分先进制造业纳税人以外的其他纳税人申请退还增量留抵税额的规定,继续按照39号公告执行。这就实行了“一个退税、两种制度”,体现了鼓励先进的特殊作用。

第二、取消了50万的退税门槛。

39号公告要求自2019年4月税款所属期起,连续六个月(按季纳税的,连续两个季度)增量留抵税额均大于零,且第六个月增量留抵税额不低于50万元。新的84号公告仅要求增量留抵税额大于零,不再设置50万元的增量门槛。

第三、在计算退税额的公式中取消了硬性打六折的规定。

新的公式为:允许退还的增量留抵税额=增量留抵税额×进项构成比例。39号公告的公式为:允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%。取消60%的系数比例,加大了退税力度。

问题一:什么样的企业属于可以提前享受留抵退税的权益?

答

:

提前享受增量留抵退税的企业是先进制造业,具体是指哪些行业呢?请先看下图,根据国民经济行业分类,我国的行业分为20个门类:

在上述20个门类中,C类的制造业下分为31个大类,如图所示:

在这31个大类中,标红的4个种类就属于先进制造业。

问题二:我公司兼营多种业务,如何判定我公司是否属于先进制造业呢?

答

:

上述四类业务销售额占全部销售额的比重超过50%。

计算区间是申请退税前连续12个月的销售额计算确定;如果经营期不满12个月但满3个月的,按照实际经营期的销售额计算确定。