不妨考虑另辟蹊径,盘活存量资金,国有企业分红、专项债新政以及预算稳定调节基金等其他财政存量资金都是下半年可供倚仗的用以弥补财政收支缺口的资金来源或政策工具。

2018年以来,在全球增长乏力与贸易摩擦加剧的双重冲击下,我国经济面临较大的下行压力。中央出台多项政策,其中尤以积极的财政政策最为关键。积极财政政策从收支两端发力,一边是减税降费,另一边是增加开支。今年以来,财政收支矛盾逐渐凸显,特别是地方财政的压力颇大,陷入“两难”的局面:一方面,在赤字率目标的约束下,如果下半年财政收入增速继续下滑,那么支出端也将难以延续积极,这将一定程度上削弱财政政策对经济增长的托底作用,更有可能影响全年经济增长目标的实现;另一方面,如果下半年财政赤字率获准提高,财政就可以继续通过发债延续上半年的积极态势,但这将受到政府杠杆率、政策操作周期、为明年政策“留力”等多重因素的制约。

在这种“两难”境况下,不妨考虑另辟蹊径,盘活存量资金,国有企业分红、专项债新政以及预算稳定调节基金等其他财政存量资金都是下半年可供倚仗的用以弥补财政收支缺口的资金来源或政策工具。如果利用得当,便可以在财政赤字率不变的情况下,在下半年延续积极财政,同时保证全年经济增长目标的实现。同时,也不排除在财政收支矛盾过大时,提高赤字率目标,提高政府债务限额成为财政政策的下一步选择。

财政的积极程度:赤字率与公共债务

财政收支之间的差额与名义国民生产总值的比例,即赤字率,乃是观察财政积极程度的指标。今年《政府工作报告》确定的赤字率目标为2.8%,较去年提高了0.2个百分点。但是,这个赤字率指标并不能准确反映财政的积极程度。原因有二。一是我国所采用的官方赤字率,与国际上通行的赤字率计算方法不同。按国际惯例,一般以公共财政的收支差额来计算实际赤字率水平;而我国的官方赤字率包含了很多调整项,例如预算稳定调节基金、政府性基金预算和国有资本经营预算调入资金、动用结转资金、结余资金等。二是专项债不计入官方赤字率计算之中,可见,赤字率指标无法准确反映财政的积极程度。

如果以国际通用的方法计算,我国实际赤字率在2015年就超过了3%,今年有可能达到5.1%的历史新高。如果按照中等口径财政收支(一般公共预算和政府性基金预算)来计算,那么2018年的实际赤字率达到4.7%,今年更有可能达到6.8%。若考虑今年加大专项债的发行,积极财政的进取态势可见一斑,政府保增长的意图十分明显。

左支右绌:财政收支矛盾加剧

(一)财政收入:增速下滑

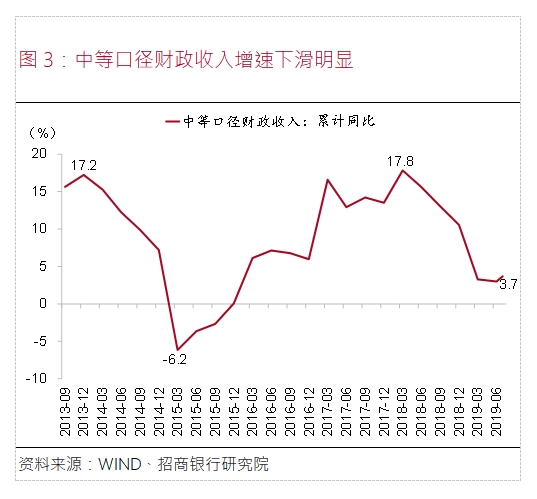

从总量看,中等口径财政收入累计同比增速明显下滑。今年1-7月,我国一般公共预算收入累计同比增长3.1%,增速为近十年来的最低值。受房地产调控政策影响,政府性基金预算收入累计同比增速处于5.5%的较低水平。二者相加的中等口径财政收入累计同比增速仅为3.7%。随着减税降费与房地产调控政策的持续,预计中等口径财政收入累计增速在下半年有进一步下探的可能。

从预算执行进度来看,政府性基金收入较去年同期明显放缓。今年1-7月,一般公共预算收入完成全年预算的65.3%,低于历史同期66.4%的平均水平,更低于去年同期的66.5%。政府性基金预算收入仅完成了全年预算的49.6%,大幅低于去年同期57.2%的水平,主要是因为占政府性基金比重超过80%的国有土地出让收入增速的大幅下滑。可见,房地产调控政策对于政府性基金收入的影响要大于减税降费对于一般公共预算收入的影响。如果房地产调控政策持续从紧,预计政府性基金收入的增收压力将进一步加大,财政收入的总量与执行进度会受到更大的影响。

(二)财政支出:力有不逮

从总量看,财政支出年初以来的高增速难以为继。从一般公共预算支出看,1-7月累计同比增速为9.9%,虽然仍高于2013年以来的平均水平,但边际增速已明显放缓。从政府性基金预算支出来看,相较于一般公共预算支出,其在1-7月的收支矛盾更为突出,这主要是因为城乡基础设施建设、征地拆迁与土地开发等政府性基金支出项目明显发力,增速一度达到110%的历史最高值。但由于政府性基金收入增收乏力,继而制约了支出增速。受房地产调控从紧的影响,预计未来几个月政府性基金收入压力有所加大,增速上行空间有限,其对支出端的拖累也会继续显现。

从预算的执行进度来看,财政支出前置特征较为明显。1-7月,一般公共预算支出与政府性基金支出分别完成了全年预算的58.6%和44.5%,均明显高于近年来的平均进度水平。较之以往,支出进度的加快有利于财政政策的尽早起效,对稳定基建投资及经济增速具有重要作用,但同时也为后续支出的相对乏力埋下了伏笔。

(三)财政缺口:2400亿元

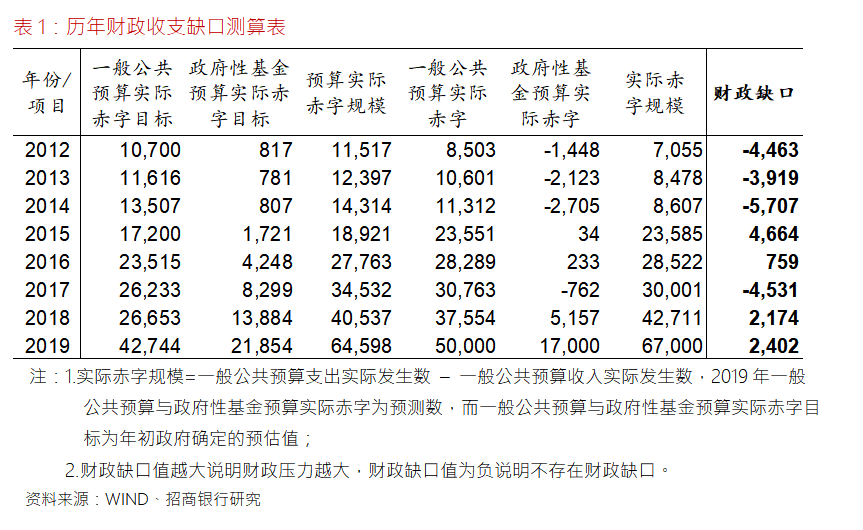

今年的财政缺口或达2400多亿元。根据上半年一般公共预算与政府性基金预算的收支增速,推算出全年累计增速与实际金额;同时,我们将年末一般公共预算与政府性基金预算的实际收支差额,即实际赤字额,与年初政府制定的预算赤字额的差额定义为财政缺口,并以此衡量财政面临的实际压力。从测算结果来看,2019年财政缺口预计为2402亿元,情况不算太差,低于经济形势较差且财政收入下滑最为严重的2015年。

盘活存量:应对积极困局的“三大法宝”

我国的财政存量资金分布较广,难以准确统计,根据可获得的公开资料和数据,我认为国有企业分红、专项债新政以及预算稳定调节基金等其他财政存量资金是今年最有可能用以弥补财政收支缺口的资金来源以及推进积极财政的政策工具。

(一)国企分红上缴公共财政

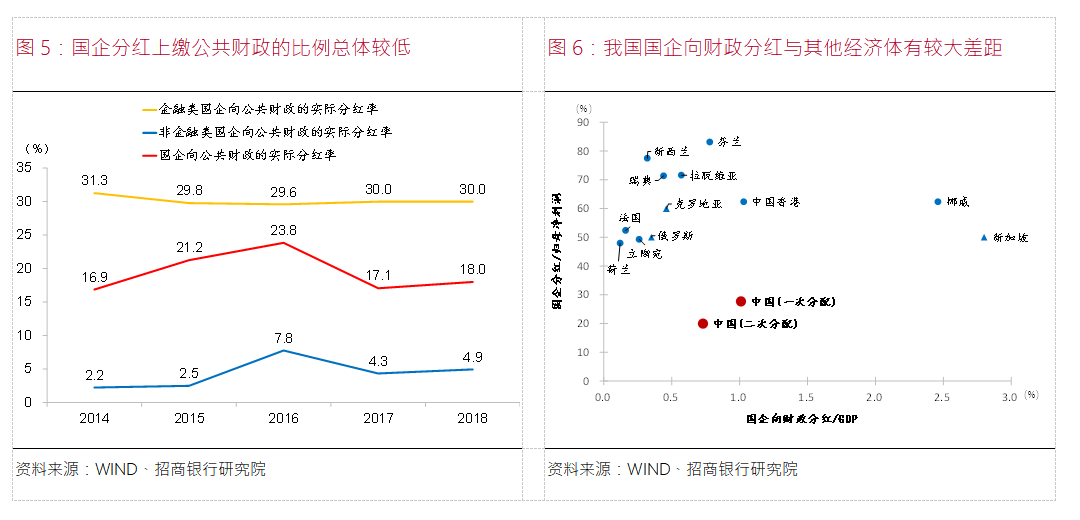

作为广义财政的重要组成,我国国企分红上缴公共财政的比例总体偏低。其中,金融类国企分红上缴公共财政的比例总体保持稳定,分红率一直稳定在30%左右。同时,非金融类国企分红通过调入的方式上缴公共财政的比例过低,近5年分红率的平均比例为4.3%。从国际比较来看,我国国企分红上缴财政的比例显著低于世界其他国家和地区。经过多年的改革发展,国企经营效益已大为改善,尤其是供给侧改革以来,国企盈利面明显好转,利润总额大幅增长,这些都为向公共财政上缴利润创造了良好的条件。因此,加大国企分红上缴各级财政的力度,至少可盘活资金数千亿元。

(二)专项债“新政”撬动更多资金支撑基建投资

6月10日,中共中央办公厅、国务院办公厅印发《关于做好地方政府专项债券发行及项目配套融资工作的通知》(以下简称《通知》),其中“允许将专项债券作为符合条件的重大项目资本金”的新规有可能进一步撬动基建投资。1-7月,地方政府新增专项债发行1.69万亿元,占到2.15万亿限额的78.4%,超过序时进度,下半年仍有0.46万亿元的发行空间,预计还可撬动基建投资1380-1725亿元,可以额外拉动基建投资1个百分点左右。

虽然今年专项债所剩余额不多,靠专项债新政拉动基建投资对冲经济下行难度较大,但不排除全国人大会再次提高政府债务限额、给予地方政府更多的资金支持的可能。由于地方政府专项债不纳入一般公共预算管理,因此,可以在当年限额以外继续利用上年末专项债剩余额度进行发债融资。数据显示,截至2018年末,专项债剩余额度为1万亿元左右。如果能将此额度加以利用,那么在今年剩余的几个月内,专项债新政仍将会对基建投资起到很好的刺激作用。