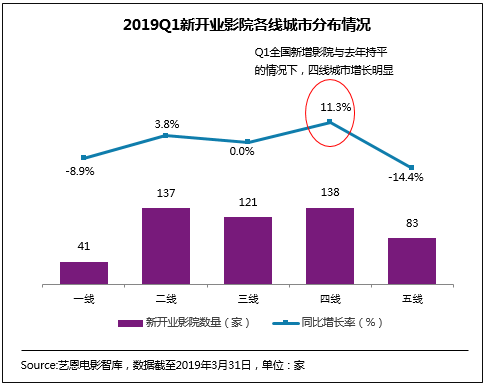

2019年一季度新开业影院520家,新添银幕3250块,贡献4.3亿元票房(含服务费),约占一季度全国总票房的2.3%。与去年同期相比,四线城市新开业影院数同比增长11.3%,远高于其它地区增幅,在地区上西南地区影院新建数量增长趋势明显。一方面影院数量继续保持稳定的增长势头,另一方面,全国影院运营效率遇到增长瓶颈,上座率下滑4.7个百分点。大中型老影院运营效率整体高于新的小型影院,在效率整体下滑的情况下,规模越大的影院受到的冲击也相对更大。

Q1市场大盘:2月刷新单月票房纪录,但一季度票房同比下滑8%

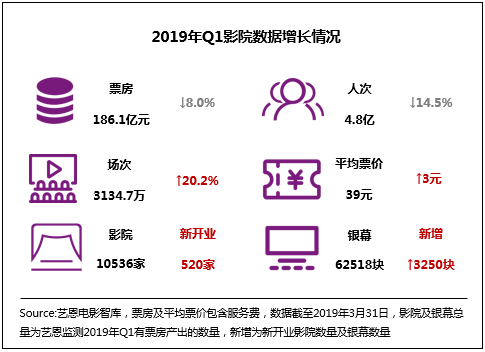

2019年一季度国内总票房产出186.1亿(含服务费),同比下降8.0%;全国放映场次共计3134.7万次,同比上升20.2%。在放映场次上升的背景下,一季度票房下滑的主要原因是人次的大幅度缩水, Q1总观影人次约4.8亿,较去年同期约减少8123万,同比下降14.5%。

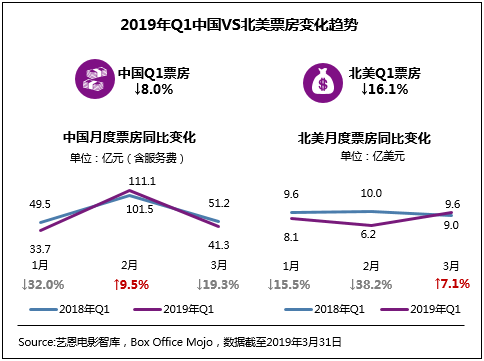

2019年Q1中国票房再超北美,降幅远低于北美。从月份来看,中国市场1月和3月份整体市场表现不及去年,2月份在春节等节日加持下,票房达111亿元,同比去年上升9.5%,创单月票房新高,同时刷新全球单月票房纪录,但值得注意的是,该月观影人次同比下降了430多万。北美1月和2月同比去年均出现较大幅度下滑,3月市场略有回暖之势。

影院增量:Q1新开业影院同比持平,四线城市新开业影院同比增长11.3%

艺恩数据监测显示,2019年一季度新开业影院520家,与去年同期基本持平,银幕数新增3250块。按照2018年国家电影局的鼓励意见,要求到2020年全国加入城市电影院线的银幕总数达到8万块以上,即在未来两年时间平均每年增加约1万块,考虑到可能会有影院停业银幕减少的影响,今年后三季度仍有7000多块的银幕增长目标。

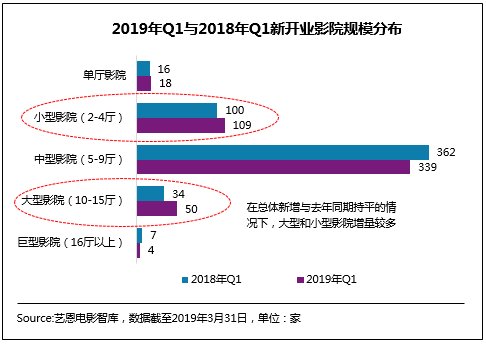

就新开业影院的影厅规格而言,中型影院仍是当前影院投资首选,其占比达65.2%。另外,本季度新增大型影院和小型影院同比去年上升。其中新开业的大型影院主要分布在一二线城市,新开业小型影院中,有半数以上集中于县和县级市,只有定位于精品影院的广州市哈艺巨幕影城与上海市东方明珠CINEX影城两家新开业的小型影院分布于一线城市。

在城市分布方面,同比去年新开业影院的各线城市分布状况,四线城市涨幅较为明显,同比增加11.3%;而一线、五线城市新开业影院数量呈现负增长。

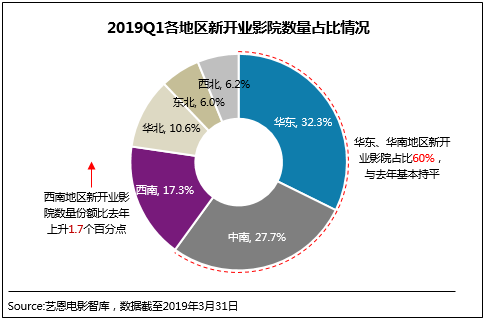

从地区分布的角度而言,经济相对发达的华东和中南地区仍是一季度影院扩张的区域首选,其占比总和接近60%。对比2018年新开业影院的区域布局格局,西南地区的增势尤为明显,占比由去年的15.6%提至17.3%。有趣的是,西南地区的西藏、贵州、云南是2018年GDP增速排名前三甲,是当下中国发展较快的区域,同样也是该地区一季度新增影院同比去年保持增长的区域,四川和重庆新增影院占据该地区超六成份额,但比去年同期略有下降。

运营效率:Q1上座率下滑4.7个百分点,影院规模越大受到冲击越大

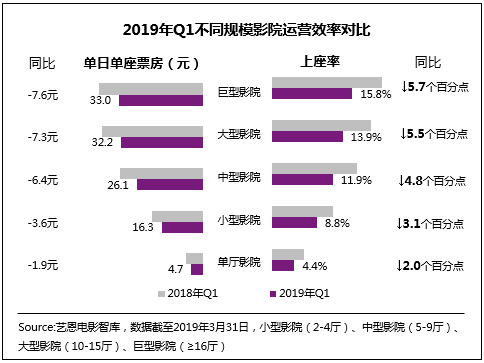

2019年一季度在影院数量进一步扩张,观影人次缩减的情况下,影院整体运营效率同比去年有所降低。2019年一季度平均票价同比上涨3元(单票服务费约上涨0.7元),上座率约12.1%,同比下滑4.7个百分点,单日单座票房从去年同期的31元下降至25元,单日单厅票房也从去年的4000多元下滑至3300多元。

从不同规模影院的运营效率来看,2019年Q1影院上座率、单日单座票房等指标与影院规模呈现正相关,影院规模越大,运营效率越高。但同样在今年一季度整体运营效率全面下滑的情况下,规模越大的影院受到的冲击也越大,运营效率指标下滑的越明显。

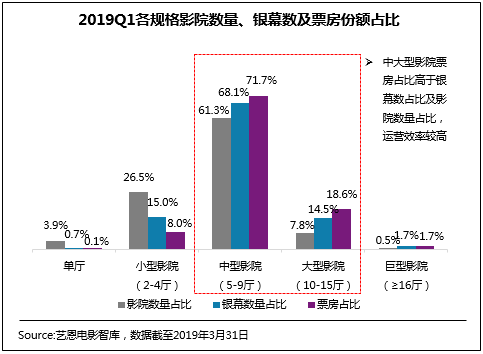

从不同规格影院的份额来看,中大型影院及巨型影院票房占比皆高于其影院及银幕数量占比,规模优势较为明显。中型影院以61.3%的数量占比获得全国71.7%的票房份额,已然是全国票房产出的中坚力量。小型影院和单厅影院整体运营效率不佳,小型影院在Q1季度凭15.0%的银幕占比获8.0%的票房占比,运营效率亟待加强。

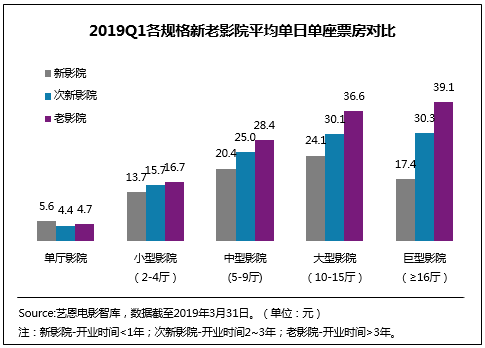

从开业时间来看,绝大多数影院的运营效率与其运营时间呈正相关。除单厅影院外,影院运营时间越长,日均单座票房越高。运营时间长久的中大型影院运营效率明显高于小型影院。

更多文娱产业资讯,可进入小程序了解!

【艺恩网】

现已入驻

今日头条

|