点击上方【车云】,关注并查看更多往期内容。

这可能是我国汽车工业历史上最纸醉金迷、繁花似锦的时光了。

一位投资朋友曾经吐槽说,几年前他们汽车组门庭冷落鞍马稀,一年投不出一个项目。当时几乎所有人都认为,这么成熟集中的工业体系,哪里还有投资空间呢?没想到这两年竟然成了香饽饽了,每天出差项目还看不过来。的确,这几年的投资机构,没投过新能源,讲不出智能网联,似乎就成了时代的弃儿。新能源领域似乎随便一家公司,都能拿出近三年CAGR50%的亮眼业绩,成为每家PE机构的明星项目;智能网联汽车,或者更讨巧的讲,无人驾驶,则寄托了人工智能应用落地的最大希望,成为每一家互联网VC追捧的热点。

曾有机构,在国家2020年新能源汽车产销200万辆的指引下,仔细推演投资回报,在16年以近三十倍PE抢下一大批三电供应商项目。

曾有机构,在看到了以色列Mobileye公司的异军突起后,以“对标法”的互联网VC思路布局了国内一大批ADAS初创公司。

曾有机构,几年前面对国家发展新能源汽车的号召没敢下注,在错过了新能源的第一波增长周期后懊悔不已,决定这次all in 智能网联。

这些逻辑,也对,也不对。对,是对在了中国股权投资市场的成败之因,往往系于你是否能成为“李彦宏的邻居”,找到能让自己安眠的逻辑,用筹码砸出一条成功之路,这没错。不对,则在于资本的使命,本应是“发现价值,分配资源,服务产业”。

在繁华背后,作为局中人的我们,或许更应该追问这个问题:

新能源与智能网联两股大潮背后,我国的汽车工业到底要做什么?而资本,又应该做些什么?

一、

这股汽车风潮起自何处?是资本的意志,还是产业的切身诉求?

一切要从汽车的本源说起。我们总是把汽车称作现代工业的明珠,一辆汽车几万个零部件,共同组成一个极其复杂而精巧的整体,但其底层架构实际上早在一百多年前就已确定。自1885年卡尔奔驰发明了第一台内燃机车,短短十余年内,汽车齿轮传动系统、变挡机构、转向系统、制动系统,以及底盘架构均迅速成型。一百多年前的车,若拿到今日拆开与乘用车比较,其主要机械功能模块与架构竟与当年并无本质差别。这其实是一个非常有趣的现象。

▲

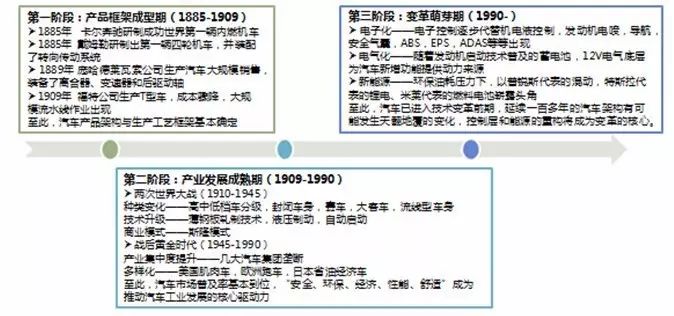

图1:汽车产业发展三阶段

若以产业发展阶段而论,如图1所示,汽车工业目前正处于传统汽车完全成熟,变革萌芽逐渐生长的阶段。传统汽车自1886年内燃机问世以后,仅仅用了20年的时间就实现了产品框架的搭建,不但建立了沿用至今的汽车整体架构,而且在生产方式上首创了流水线作业,将成本与产能一下降至消费级门槛以内。随后的一百多年至今,汽车产销量从几万台逐步增长到近亿台,一片繁荣的背后,传统汽车发展实已进入瓶颈,拐点将至。这一判断基于几个事实:

第一,供需层面,汽车已在美国市场达到饱和、日本市场逐步衰退;即使在需求庞大的中国市场,17年汽车预计将第一次在非金融危机年度接近零增长。

第二,技术层面,近百年来看似繁花似锦的汽车工业发展历程,真正称得上根本性的革新与升级却很少,大都是产品体验上的优化与差异化设置。

近些年来,整车厂每年忙于推新车型,虽然给人一种发展迅猛的错觉,但实质无非是在不同的消费区间里对各个功能模块排列组合,做做取舍罢了。二十年前的车放到今天,除了内饰不够豪华,仪表不够有“科技感”外,驾驶体验并没有太大提高。汽车,或者说传统路线的汽车,实质上已触达天花板。丰田在发动机领域投资几十亿,研发多年,才能将热效率提高两三个百分点到40%以上,还用了大量的电子电气部件来支持。采埃孚最新9AT变速箱,已经把精密与复杂的机械结构做到了极致,却也仅仅在原有基础上提高了2%的省油性能而已。这也就是技术路线的生命周期所致。

从上世纪八九十年代起,汽车产业萌发了下一代变革的新芽,其中尤以汽车电子的普及与混动车型的规模量产为代表。汽车电子受益于信息化与机电一体化的发展,在汽车“更安全、更环保、更舒适”的需求驱动下,新型发动机机电控制技术、ABS(电子防抱死系统)、EPS(电子助力转向系统)、ESC(电子稳定系统)、ADAS等等新技术层出不穷,这也成为了近些年来汽车行业最大的创新点。混动与电动汽车的出现,则是由环保与化石能源短缺倒逼出的结果,最终丰田的普锐斯混动与特斯拉的纯电,成为了这个领域时代的引领者。而我们今日所说的新能源与智能网联,实质上就是这两股浪潮的进一步延伸。

为什么这两股浪潮是有可能从根本上颠覆汽车产业整体格局的重要变革,而非仅仅是阶段性的革新?如何判断?这要从汽车这一产品的本源说起。

▲

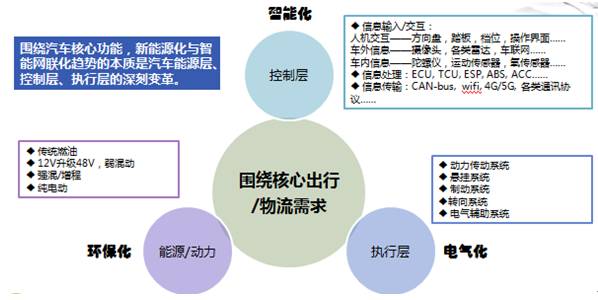

图2:汽车产品的三大功能层次

围绕出行与物流的需求,汽车产品可以被划分为能源层、控制层、执行层三大部分。能源层,传统汽车以化石能源转化为机械能为基础,新一代汽车则要以电能向机械能的转化,这是一个根本性的变化。控制层,传统汽车主要以人作为控制层核心,接收信息,处理信息,并以模拟信号传达指令,汽车最多加入一个辅助的修正和优化作用(如ABS防抱死);新一代汽车以汽车作为控制层核心,接收信息与人的简单指令,处理信息,并以数字信号传达指令给执行层,这即是智能化的无人驾驶。控制层核心由人转为汽车,这同样是一个根本性的变化。执行层,随着能源系统与控制系统的革新,底盘的电气化数字化将同步推进,最终实现模块化的新一代汽车架构。

我们以汽车制动功能模块的发展为例。最早的制动系统很简单,踏板连接一个简单的机械传动臂后,直接驱动制动卡钳。换句话说,制动功能是人力驱动的,脚踩的力大小决定了制动力的大小,信息流与执行动作完全耦合,模拟信号驱动。这就是为什么早年的司机往往都是壮汉的原因,小姑娘是踩不动刹车转不动方向盘的。

后来,为了解决这个问题,有人利用发动机提供的能源,在人力制动系统的基础上加设了一套动力伺服系统,兼用人体和发动机作为制动能源。伺服系统采用气压能、真空能(负气压能)以及液压能作为伺服能量,形成了各种形式的助力器。现在市场上大部分机动车都是助力式的制动系统,此时踩踏刹车踏板产生的制动力受到助力器的放大,其信息流与执行动作不再完全耦合,动力来源混合了人力和机械动力。

接下来,为了解决汽车在各种工况下四轮制动力分配问题,ABS(防抱死)与EBD(制动力分配)开始得到推广,利用电子控制与轮速传感器实现检测回路,实现四轮制动力的最大化与均匀分配。此时,制动功能的决策层已由系统实现一部分,人只需给予制动的初始决策,和一小部分驱动力,制动功能的具体实现全部由系统自主分析、决策、施行。

最后,被称为自动驾驶最佳搭档的ibooster应运而生。以伺服电机作为动力来源,以电子控制单元作为中央处理器,制动功能的信息流从模拟信息(踩踏板)完全转变为数字信号,动力来源从人力液压混合转变为了电机驱动,真正实现了制动功能的精准控制。

▲

图3:博世ibooster系统

制动系统的发展路径,其实基本反映了整个汽车的动力、底盘、功能部件发展路径。总结起来,即:能源层的新能源化,控制层的数字化智能化,与执行层的电气化,正是目前汽车产业最大的发展趋势,也是目前新能源与智能网联两股大潮背后真正的产业逻辑所在。传统燃油汽车虽然工艺精密,各个细节都登峰造极,但本质上依然是一个模拟与机械时代的产物,在电气化与数字革命的大潮中,注定要被变革。内燃机车百余年的辉煌,根源是十九世纪末十余年内的技术突变。

同样,电气化的新一代汽车要想接过时代大旗,根源也在于电池等核心技术短板是否可以突破,可以在成本上匹敌传统汽车。单点突破,全局自活,所谓的汽车驾驶体验差、内饰、动力等等不如人意的地方,交给时间就好。类比内燃机车,在大规模普及后,单单解决一个噪声问题,就花了二三十年,直到现在NVH还是整车设计中的一个难点;何况新一代汽车才刚刚开始探索,小毛病不是障碍。电气化结构优于纯机械结构,精准数控优于模拟控制,这是本质。

回到题目的问题,我国为什么要把新能源与智能网联拔高到国家战略?是因为,新能源与智能网联的背后,是整个汽车工业的根本性变革机遇。我国汽车工业要做的正是把握这次机遇,把握住整个产业体系重塑与供应链重新打开的机会,换道超车,后来居上,把一个大而不强、技术中空的汽车产业做成领先世界的核心工业领域。

这样的产业机会,一百年才有一次。

先讲几个故事。在年初敲定投资盛瑞传动后,一次闲聊中,有位整车厂投资部门的朋友曾经不无艳羡的对企业方表示,真没想到你们能搞出8AT这么难搞的东西来,我们当年直接收购的国外底盘,在人家基础上研发投入了好几十亿,也没弄出8AT来。独立的第三方供应商怎么可能做的出8AT变速箱呢?这其实代表的是一类普遍的观点,汽车的核心零部件中国人怎么会掌握自主技术?或者说,整车厂拿钱砸砸可以,逆向研发一下可以,零部件供应商不可能正向研发出世界领先的汽车核心技术的。

还有一家零部件上市公司,做底盘的某细分领域,上汽供应链体系一手带起来的。他们的核心技术在世界上顶尖,中国市场上和德国某500强企业直接竞争。在和企业交流中,对方道出了公司成功的秘诀,即:紧跟上汽脚步,一切以整车厂的需要为中心,忠诚加技术能力,车厂自然会把更多的订单交给你。我疑惑道,公司自己的战略是否有独立的规划?不打算获取更多客户,做大企业吗?企业表示,上汽的战略方向一定比自己看的远,也比其他车厂看得远,跟紧即可,自己去做布局纯粹浪费精力,徒耗成本。至于其他客户,我们已经是全国主流车厂的供应商了,只不过由于上汽的背景,不可能做到一供而已,也只能接受。

第三个故事,是博世。我们自去年开始系统的梳理了全国所有做发动机电控核心单元的企业,但是经过仔细研究后,一个也没投。企业家们普遍的反馈是,电控领域已经不可能和博世竞争了。博世从二十世纪初就开始做发动机电子点火,在汽车电子和底盘领域的积累比整车厂还要深厚,怎么和他竞争?我们的发动机电控模块除了软硬件底层自己可以研发出来之外,配套的喷油嘴、电磁阀,哪个不依赖进口?哪个不是牢牢控制在博世的战略同盟手里?ECU信号与底盘其他系统的数据对接,哪个系统不是博世做的?前后左右,四面受敌。最后一条出路,是否可以研发下一代产品弯道超车?现实是,博世的技术储备,早已是下三代、四代、甚至五代的层次,整车厂还没意识到的需求,博世已然先做了布局,没有拿出来仅仅是因为市场的节奏还没跟上我而已,何必露底牌呢?这就是博世,同时,也是采埃孚、爱信、大陆等等国际零部件巨头的写照。

最后再讲下我国汽车工业发展的简单历史。我国的汽车工业准确的讲从解放后就已启程,当时承接苏联技术,用在卡车与专用车辆上,乘用车市场为零。改革开放后,国家开始放开乘用车市场,并探索中外合资的商业模式,以市场换技术。1983年北京吉普合资成立,1985年上海大众成立,我国汽车市场蓬勃发展起来,市场需求从0一跃发展到产销量2800万台,世界第一。然而,市场是有了,技术却迟迟换不来,合资企业外方牢牢把持着供应链体系,核心技术均置于体外,留给中国人的市场份额仅有内外饰、玻璃、轮胎等边缘件。直到九十年代末,以奇瑞为代表的一批自主品牌开始发力,从低端市场切入,走低价化路线,由下而上的开始一个个攻破汽车技术壁垒,这才基本解决了重点技术“人有我无”的问题,仅剩发动机控制、自动变速箱等核心件尚未实现国产化替代。我国汽车工业发展走的是一条需求拉动供给,外力驱动内生的道路,这一方面带来了改革开放以来汽车市场的繁荣发展,另一方面,汽车产业技术空心化、供应商能力羸弱、经销商体制僵化等痼疾也随之而生。