一提到吃,想必不少美(资)食(深)专(吃)家(货)就得两眼放光,然而,资本市场却对吃不太感冒。

正如餐饮企业不易上市一样,上游企业——农企也有说不出的痛:作为财务造假的重灾区,申报IPO的农企最容易中枪。

如意情,可谓一个传奇农企,从成立到申报IPO材料只用了6年2个月,就凭着种金针菇,2014—2016年的营收高达4.05亿、5.72亿、5.42亿,净利-3293万、8527万、8729万,产能排全国第三,种的金针菇还上了神舟十一号。[6]

但就在昨天,它却因为财务数据、运行规范性上的多项异常,IPO惨遭否决。

折旧费逐年降低、亏本销售、通过第三方回款、通过现金回款、未签订合同直接销售、经销商数量大幅减少、每吨产销量设备投资也逐年下降,还被问到了食品安全问题。

对拟IPO公司来说,出身决定了命运,作为一个农企,本该在财务数据上如履薄冰,却出现了这么多未解之谜,怎能让监管层放心?

如意情的惨痛经历,也给所有要申报IPO的企业提供了前车之鉴:农企在销售过程中要注意哪些问题?哪些财务数据最容易被关注?出现疑点要从哪些角度解释和披露?

从这个案例里,可以找到不少答案。

“对这个行业,真心是无语了”

如意情,是个种金针菇的。

不过,它的金针菇,可不是采取“企业+农户”的传统模式种植,而是工厂化生产,从菌种选育到产品包装全流程都在车间内完成,且大多是机械化、自动化操作。

▼

这种模式的好处是,不用靠天吃饭,也不易被污染,食品安全更易保障和追溯,供应也更稳定。

金针菇种出来以后,如意情采用买断经销模式对外销售。

2015年8月前,如意情在北京、苏州两地还设有外设仓库,附近经销商的发货均由外设仓库发出。如意情承担从工厂到仓库的运费,仓库到客户的运费由客户自己承担。

2015年8月以后,为统一管理,减少在库存货的风险,

如意情撤销了外设仓库,所有产品均从武汉及厦门工厂发货,这当中的运费,全由客户自己承担。

单靠着种植、销售金针菇,如意情做到了日产能293吨、国内第三,研发出来的品种还坐过“实践十号卫星”、“神舟十一号航天飞船”,几大品种的金针菇也都通过了中国绿色食品发展中心A级认证。

做金针菇,居然能做到外太空,叔彻底给跪了。

然而,这么牛逼的金针菇,也没能让如意情顺利IPO。反倒财务数据和运行规范性上的诸多问题拖了后腿。

2

██████

农企IPO难度降低了?

涉农企业,天生就顶着“三农”的光环,一直都是政策大力支持、地方重点关照的“天之骄子”,就连在上市上,都有专门的政策倾斜。

比如,2014年1月印发的《关于全面深化农村改革加快推进农业现代化的若干意见》中就明确表示:支持符合条件的农业企业在主板、创业板发行上市。

[1]

随后,2014年1月24日,监管层也表示:大力提升对“三农”的服务能力,鼓励农业龙头企业通过资本市场做优做强。支持符合条件的农业企业做优做强,引导鼓励中介机构为农业企业上市服务,适当放宽财务准入标准。[2]

难道农企的春天要来了?

实际上,注册制改革的威力,要远远大于这些支持政策。

2013年11月30日,监管层发布了《关于进一步推进新股发行体制改革的意见》,推动以信息披露为中心的股票发行注册制改革,加强了信息披露等规范工作。

农业企业因为经营不规范,信息披露存难,易出现造假行为,受到的影响最大。[3]

比如在2013年10月的IPO企业核查中,20余家农业企业就因无法规范运作、完成信息披露等,提交了终止IPO审查申请,比例远高于其他行业。

之所以会这样,除了农企在财务数据上拥有天然的造假优势外(具体可参考振隆特产),也在运营上有明显的劣势——运营极难规范。

比如在收付款方式上,农企的交易对象大多为农户,很多交易在当日完成接收订单、收取货款、发货等动作。

规范前,可以通过个人账户或现金收取,交易效率高、成本低;规范后,销售收款必须由客户转入企业账户,无法保证实时收款,不仅降低了效率、提升了成本,甚至丧失交易机会。[4]

再比如农企的共性:大多地处三四线城市或农村,且家族企业居多。在内控制度上更是不成体系。

此外,如果是食品相关企业,食品安全、生产许可等也是一个绕不开的问题。

农企本身就有财务舞弊+运行不规范的双重风险,加之注册制的推行又更加强调信息披露、规范运行,所以上市之路将会更加坎坷,稍有不慎就可能被挡在资本市场门外。

3

██████

农企上市需要注意哪些财务问题?

虽然在新的监管背景下,农企上市的难度被提高了,但这并不代表农企不能再上市,尤其是创业板允许业绩存在一定波动,对于业绩受自然条件影响的农企来说也是一件好事。

一般而言,农企在上市时,需要注意的五大财务问题。[5]

1)财务数据的重点是真实性。

对农企来说,重点是财务数据的真实性,而非要业绩一直增长;

2)财务数据无需调整和粉饰。

只要体现农企本身特点即可。很多农企(尤其是种植业)受季节影响比较大,收入存在明显的季节性,这种情况下只要说明原因,无需进行粉饰和调节也行。

3)减少现金收支。

对于实在无法避免的情况,也要妥善保留第三方签字、收据等凭证,用以证明采购、销售的真实性;

4)减少个人账户收付款。

在当前互联网金融快速发展的背景下,对公账户已不像之前不方便,如果确实需要用个人账户进行收付款,也应办理专门为公司业务服务的个人账户,方便查询流水;

5)选择合适的存货、生物资产盘点、核算制度。

这里就要充分发挥主观能动性了,毕竟扇贝(獐子岛)、王八(蓝田股份)、奶牛(辉山乳业)、人参(参仙源)、水稻(康华农业)这些不同的生物资产盘点方法各有不同,但最终都要尽量反应实际情况。

可惜的是,今天的主角——如意情,却在财务数据和运营规范性上出现了很多疑点,成了一个失败的农企案例。

4

██████

折旧费为何越来越低?

在财务数据上,如意情的折旧费被监管层揪了出来质疑了一番。

▼

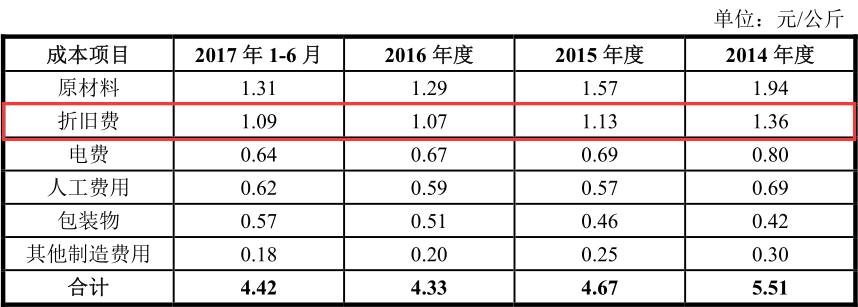

发行申请文件披露,报告期2014-2016年度产品销售毛利率为5.52%、24.34%、23.91%。单位成本分别为5.51元/公斤、4.67元/公斤、4.33元/公斤,其中单位成本明细项目中折旧费分别为1.36元/公斤、1.13元/公斤、1.07元/公斤。

请发行人代表:(1)说明上述

折旧费逐年降低

的原因;

从监管层的反馈可以看出,如意情的单位成本中,折旧费呈现了逐年降低的走势,引起了怀疑。

先来看看这个折旧费是咋回事。

由于如意情的产品只有一种——金针菇,所以它的折旧费用被直接计入了生产成本中的“折旧费”科目。

▼

而且,这个折旧费还不少,2014—2016年,如意情的主营业务成本为3.82亿、4.31亿、4.11亿,其中折旧费占比24.71%、24.27%、24.69%,仅略低于原材料成本。

▼

这么高的折旧费,监管层自然会重视,恰巧如意情在单位成本中,折旧费出现了疑点。2014—2016年,如意情的单位折旧费为1.36、1.13、1.07元/公斤,呈逐年下降趋势。

▼

实际上,这个问题,如意情也有所解释:2017 年1-6月,单位平均成本上升的原因之一,就是产能利用率下降,导致单位平均折旧费和人工费上升。

也是就是说,产能利用率越高,单位折旧费越低。

而2014—2016年,如意情的产能利用率为89.19%、96.30%、98.01%,呈逐年上升趋势。

▼

这也就不难解释同期单位折旧费不断降低的问题了。

然而,监管层还是对这事刨根问底,具体是何原因我们也不得而知,只是,一个小小的财务数据,都能被监管层翻个底朝天倒是真的。

5

██████

销售过程中出了啥问题?

与财务数据比起来,如意情的销售模式才真的是被问得头破血流。

▼

1、发行人通过

第三方回款

的金额为22,723.80万元 、28,137.52万元 、20,687.17万元。

未签订合同直接销售

的金额分别为1,184.54万元、815.38万元、443.14万元,报告期还存在部分

现金回款

的情形。

(1)说明2014年度向十大经销商中的四家

以低于成本价销售

的原因;

(2)说明与经销商之间是否存在缺乏

信用保障或法律支持

的情形,并从企业商业模式的角度解释说明接受经销商通过第三方支付的理由;

(3)针对经销商通过第三方支付的情形,说明是否制定了相应的

内部控制流程

,如有,请说明

关键控制点的设计及执行情况

,并说明这些关键控制点防范了哪些风险;

(4)针对未签订合同直接销售的情形,说明相应会计处理的主要

凭证

。

请保荐代表人:

(1)针对未签订合同直接销售的情形,说明如何核查上述销售方式的

真实性

;

(2)针对现金回款的情形,说明如何核查现金回款的

真实性

,并说明发行人关于现金回款的内控制度的有效性。

从监管层的反馈看,如意情在销售过程中存在四个问题:通过第三方回款、未签订合同直接销售、低于成本价销售、通过现金回款,监管层针对这四个问题连发四问:

1)2014年你为啥向经销商亏本销售?

2)你为啥要同意客户用第三方支付?有没有啥信用保障或法律支持?有没有内控流程?跟我详细说说各关键控制点如何防范风险?

3)有些销售没有签订合同,你的会计处理凭证从哪来?

4)保代你过来说说你是怎么核查现金回款的真实性的?

这些问题,如意情除了解释“现金收款只占总收款金额的0.50%、0.33%、0.40%和0.44%,占比微小”外,其余都未披露和解释,所以并无答案。

但是,根据监管层提问的重点,我们也可以总结出这些规范问题应该如何处理。

比如,针对第三方回款问题,企业应披露相应的信用保障或法律支持措施,并详细介绍具体的内控流程、关键控制点的风险防控措施。

针对未签订合同销售、现金收付款问题,应详细核查,并保存对应的会计凭证来印证真实性。

这些监管重点,对农企来说,都是尤其应该注意的地方,如果也出现了类似如意情的问题,不妨从以上几个角度来解释。

6

██████

经销商数量为啥减少?

在销售模式上,监管层还对如意情的经销商产生了不小兴趣。

▼