黑色系大跌折射金融收缩和长期需求回落的悲观预期

——5月下旬中观行业重要变化透视

刘晨明、许向真、朱小溪、徐彪

【

5

月下旬概述】

-

上游资源类:

①焦煤焦炭价格

5

月下旬跌幅较大,

下游钢厂需求继续放缓,

5

月以来,全国钢企日均粗钢产量同比增速继续下降

,上、中旬依次为

0.4%

、

-0.8%

。而

5

月下旬高炉开工率

75.1%

,同比下降

7.5%

,预示下旬粗钢产量进一步下降,使得国内大中型钢厂焦炭平均库存可用天数继续上升到

11

天,而

4

月底为

9

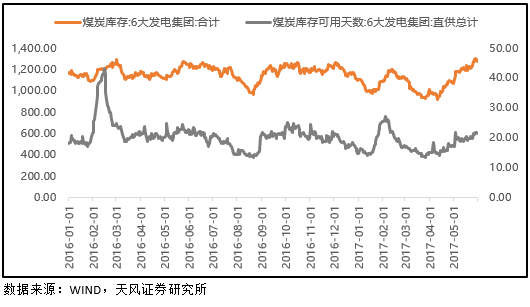

天。②动力煤价格

5

月下旬较焦煤焦炭调整较小,与旺季预期有一定关联,但需求层面上来看,依然不利,

5

月份六大发电集团耗煤量增速回落到

10.99%

,

4

月为

14.05%

,导致六大集团煤炭库存可用天数继续大幅提升到

21.56

天。

-

中游制造类:

①成本端体矿石价格的持续下跌以及供给端打击地条钢(

5

月上旬、

5

月中旬全国钢企日均粗钢产量同比增速分别下降到

0.4%

、

-0.8%

),使得钢企盈利水平继续提升,另一方面

5

月下旬螺纹钢社会库存继续去化(同比

-9.5%

、环比

-7.6%

),因此螺纹钢期货价格快速上涨修复了短期过于悲观的预期。②随后,螺纹钢期货又转入大幅下跌,即使贴水幅度已经非常之大。这可能意味着:第一,整个金融市场不断趋紧的流动性影响到期货市场;第二,虽然短期需求有一定程度的修复,但是中长期经济持续回落的悲观预期没有得到任何缓解。

因此,短期库存加速去化显示的需求尚可,不敌金融市场流动性收缩和长期需求回落带来的悲观预期。

-

中游工业服务类

:①

4

月铁路货运量同比开始从高位回落,预计

5

月进一步下行;②受制于中国需求层面的压力对于铁矿石价格的抑制,海运景气度继续回落;

③

5

月六大发电集团耗煤量同比大幅下降,对应到工业生产上

5

月继续回落。

-

下游消费类:

5

月上旬三四线销售同比重回正增长(

YOY+8.1%

)后,

5

月下旬重新回落(

YOY-18.1%

)

;

一、二线销量延续大幅负增长(分别

YOY-44.5%

、

YOY-41.9%

)。

【行业重要变化】

一、上游资源类:

5

月下旬以来,焦煤焦炭大幅下跌,动力煤、基本金属价格继续弱势调整。其中煤炭下游需求放缓(日均粗钢产量下降,六大集团日均耗煤量下降),同时下游库存(钢厂焦炭可用天数,电厂动力煤可用天数)继续提升,继续对煤炭价格形成抑制。

1

、煤炭:

①焦煤焦炭价格

5

月下旬跌幅较大,下游钢厂需求继续放缓,

5

月以来,全国钢企日均粗钢产量同比增速继续下降,上、中旬依次为

0.4%

、

-0.8%

。而

5

月下旬高炉开工率

75.1%

。同比下降

7.5%

,预示下旬粗钢产量进一步下降,使得国内大中型钢厂焦炭平均库存可用天数继续上升到

11

天,

4

月底为

9

天。

②动力煤价格

5

月下旬较焦煤焦炭调整较小,与旺季预期有一定关联,但需求层面上来看,依然不利,

5

月份六大发电集团耗煤量增速回落到

10.99%

,

4

月为

14.05%

,导致六大集团煤炭库存可用天数继续大幅提升到

21.56

天。

2

、有色:

①

5

月下旬基本金属大多继续走弱,

5

月上旬电解铝库存出现一定程度的下降,但是这种趋势在

5

月下旬没能得到延续。

二、中游制造类:

5

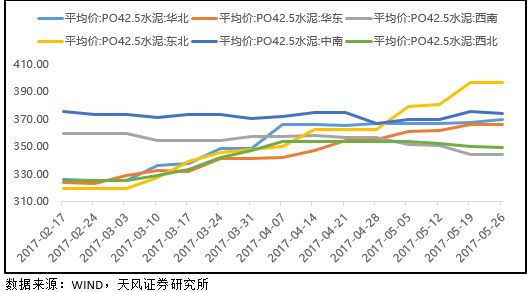

月下旬,螺纹钢期货价格过山车,先是上涨以修复此前过于悲观的经济预期,随后又大幅下跌,一方面是对整个金融体系不断趋紧的流动性的反映,另一方面是仍然悲观的中期经济预期。水泥价格整体平稳,局部上华北地区略有上升,进入淡季,后续难以继续超预期。

1

、钢铁:

①成本端体矿石价格的持续下跌以及供给端打击地条钢(

5

月上旬、

5

月中旬全国钢企日均粗钢产量同比增速分别下降到

0.4%

、

-0.8%

),使得钢企盈利水平继续提升,另一方面

5

月下旬螺纹钢社会库存继续去化(同比

-9.5%

、环比

-7.6%

),因此螺纹钢期货价格快速上涨修复了短期过于悲观的预期。

②随后,螺纹钢期货又转入大幅下跌,即使贴水幅度已经非常之大,这可能意味着:第一,整个金融市场不断趋紧的流动性影响到期货市场;第二,虽然短期需求有一定程度的修复,但是中长期经济持续回落的悲观预期没有得到任何缓解。

2

、建材:

①泥价格整体平稳,局部上华北地区略有上升,进入淡季,后续难以继续超预期。

三、中游工业服务类:

4

月铁路货运量同比开始从高位回落,预计

5

月进一步下行;受制于中国需求层面的压力对于铁矿石价格的抑制,海运景气度继续回落;

5

月六大发电集团耗煤量同比大幅下降,对应到工业生产上

5

月继续回落。

1

、交运:

①

4

月铁路货运量累计同比增长

15.1%

,仍然维持在高位,但已经出现小幅回落,预计

5

月份进一步下降。

②经过连续

2

个月的复苏以后,

5

月上旬、

5

月下旬,

BDI

指数、运费指数连续

1

个半月从高位回落;其中铁矿石价格的持续下跌可能是主要因素之一,而铁矿石的下跌则主要受到来自中国需求方面的影响。一方面中国从

4

月开始降低高炉开工率、同时日均粗钢产量的增速也开始下行。另一方面中国主要港口积累的铁矿石库存连续创出新高。目前的供需格局下,铁矿石价格易降难升。

2

、电力:

①上期报告中,我们提到,

5

月上旬六大集团日均耗煤量较

4

月下旬下降

5.2%

,而去年同期仅下降

2.6%

,并且六大发电集团煤炭库存

5

月上旬继续大幅上行,(

4

月下旬库存

16.48

天,

5

月上旬

19.36

天),意味

5

月发电耗煤量可能进一步回落。最终,

5

月发电耗煤同比大幅下滑到

10.99%

,

5

月工业生产难有起色。