【定增并购圈】是专注于资本市场的上市公司、金融机构社群和项目对接平台。

亲,

扫描

右方二维码,添加【赵旭东@定增并购圈】

,提供名片即可加入我们圈子哦!

导读

随着A股上市公司数量于2016年年末突破三千家,被出具非标准审计意见的公司数量也创出历史新高。2016年年报已经披露结束,近期证监会会计部发布的《2016年上市公司非标准意见审计报告情况分析》显示,106家公司被出具“非标”意见。

其中,“带强调事项段的无保留意见”的审计意见涉及75家,被出具“保留意见”的有21家公司,审计意见为“无法表示意见”的有10家公司。

而在2012年-2015年年报季中,被出具非标审计意见的年报分别有88份、81份、85份、99份。

审计报告为“无法表达意见”的数量逐年增长最为明显,2012年至2015年从3份增长到10份。

一般来说,注册会计师对财务报表审计的审计意见的类型分为5种,分别是标准的无保留意见、带强调事项段的无保留意见、保留意见、否定意见和无法表示意见,后四种均为非标审计意见。

其中,带强调事项段的无保留意见说明审计师认为被审计单位编制的财务报表符合相关会计准则的要求并在所有重大方面公允反映了被审计单位的财务状况、经营成果和现金流量,但是存在需要说明的事项,如对持续经营能力产生重大疑虑及重大不确定事项等。保留意见说明审计师认为财务报表整体是公允的,但是存在影响重大的错报。而无法表示意见说明审计师的审计范围受到了限制,且其可能产生的影响是重大而广泛的。

从最终涉及的106家上市公司审计结果来看,被出具非标意见的原因主要包括:身陷未决诉讼、上市公司主体或重要子公司持续经营能力成疑、关联交易不确定、大股东占用资金以及处于证监会立案调查等。

2016年上

市公司非标准意见审计报告情况分析

一、审计意见的基本情况

截至2017年4月30日,沪深两市2016年已上市的3,050家公司,除*ST烯碳外,其余公司均按时披露了年度审计报告(*ST烯碳于2017年6月24日进行披露)。在审计意见类型上,3,050份审计报告中非标准意见审计报告(以下简称非标报告)106份,占比为3.5%;非标报告数量较2015年增加3份,占比与2015年相比基本持平(2015年2,827家上市公司中非标报告103份,占比为3.6%)。

非标报告中,保留意见(21份)和无法表示意见(10份)的报告数量共31份,较去年增加9份,增幅为40.9%,高于上市公司总数7.9%的增长率;带强调事项段的无保留意见审计报告数量为75份,较去年减少6份;仍然没有否定意见的审计报告。非标报告的具体情况如下:

(一) 非标报告板块分布

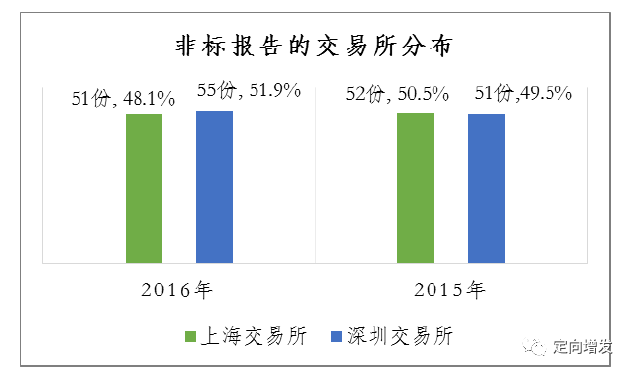

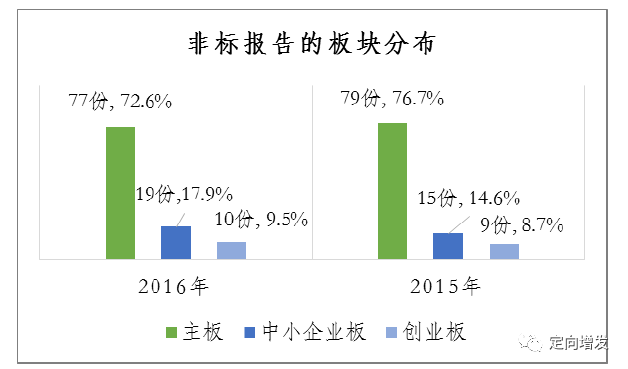

按交易所来看,2016年被出具非标报告的106家上市公司中上交所公司为51家、深交所公司为55家,分别占48.1%和51.9%。按上市板块来看,主板、中小板和创业板公司数量分别为77家、19家和10家,占比分别为72.6%、17.9%和9.5%。

图1:非标报告的交易所分布

图2:非标报告的板块分布

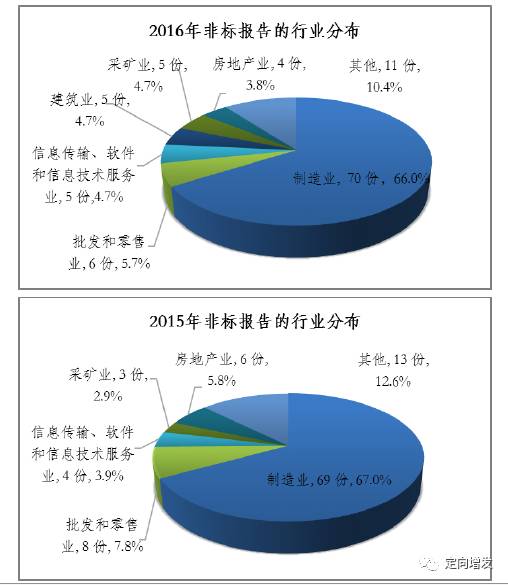

(二) 非标报告的行业分布

从行业分布来看,2016年被出具非标报告的106家上市公司中,制造业70家,占所有非标报告数量的66%;批发和零售业6家,占5.7%;其余公司分布在建筑业、采矿业、房地产业和信息传输、软件和信息技术服务业等行业。

图3:非标报告的行业分布

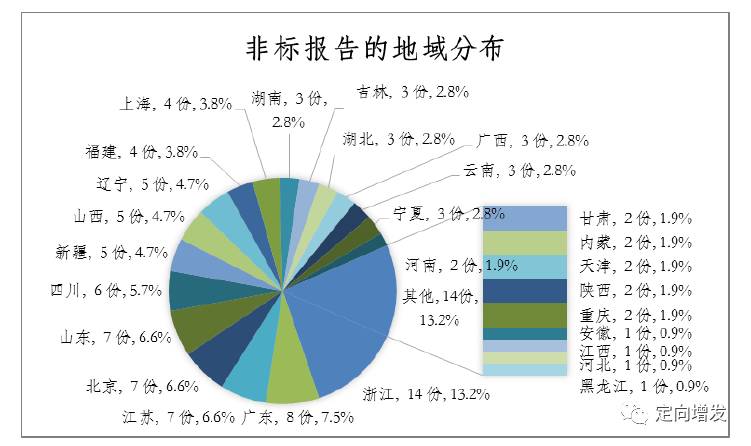

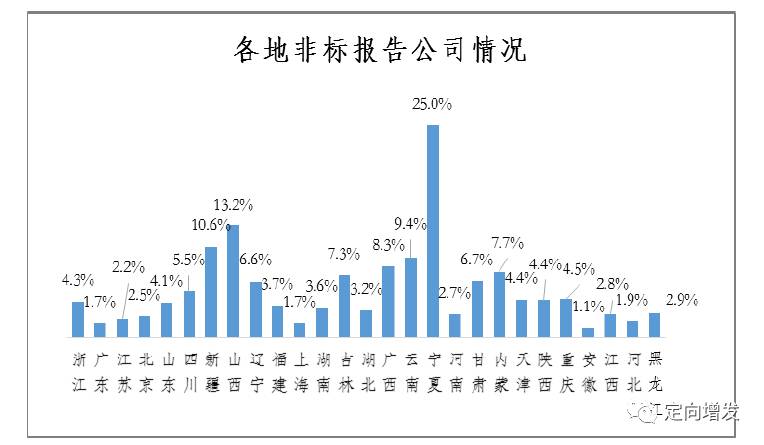

(三)非标报告的地域分布

从非标报告的地域分布来看,106家被出具非标报告的公司中,浙江省14家,广东省8家,江苏省、山东省和北京市各7家,四川省6家,其余57家分布于其他21个省市区。宁夏、山西、新疆出具非标报告的上市公司占该省全部上市公司比例较高,均超过10%。

图4:非标报告的地域分布

图5:各地非标报告公司情况

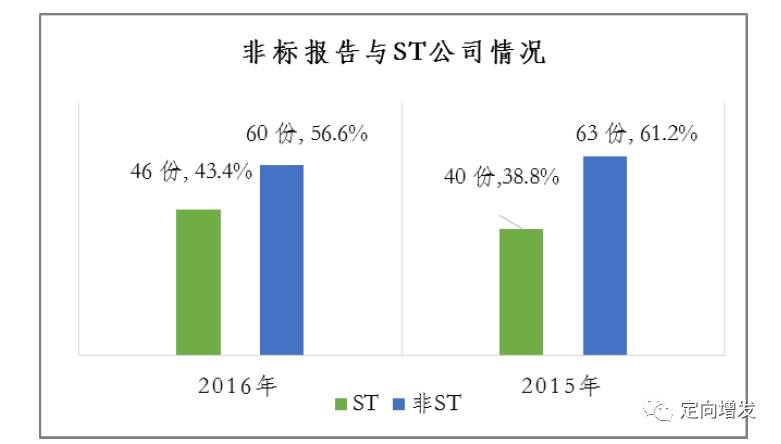

(四)ST公司与非标报告

2016

年,被出具非标报告的ST公司共46家(其中2017年6家公司摘帽),占所有非标报告数量的43.4%。在75份带强调事项段的无保留意见审计报告中,ST公司31家,占比为41.3%;在21份保留意见审计报告中,ST公司7家,占比为33.3%;在10份无法表示意见审计报告中,ST公司8家,占比达到80%。

图6:非标报告与ST公司情况

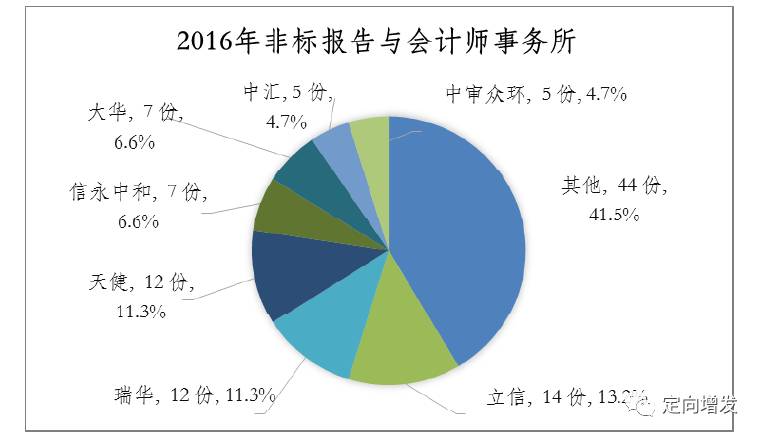

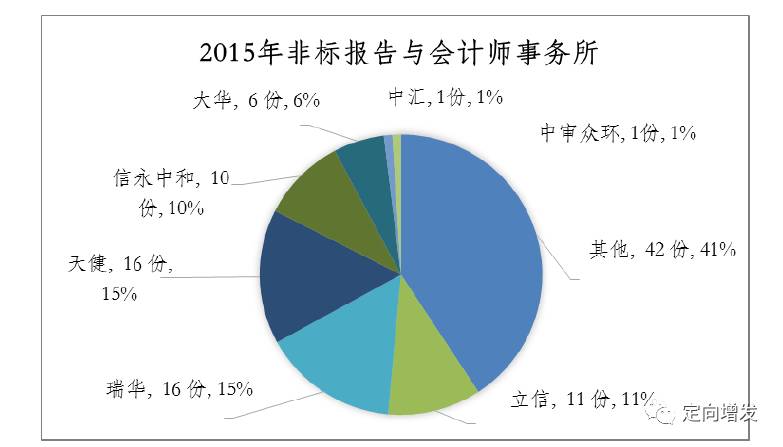

(五)非标报告与审计机构

在审计机构方面,2016年的106份非标报告由29家会计师事务所出具,其中出具非标报告超过5份(含5份)的有7家会计师事务所;11家证券资格所未出具非标报告。

图7:非标报告与会计师事务所

此外,在非标报告审计收费方面,收费最低的为25万元(2015年为23万元),收费最高的为300万元(2015年为263万元),平均收费为91.2万元(2015年为79.5万元)。其中收费高于50万元的上市公司为87家(2015年为77家)。

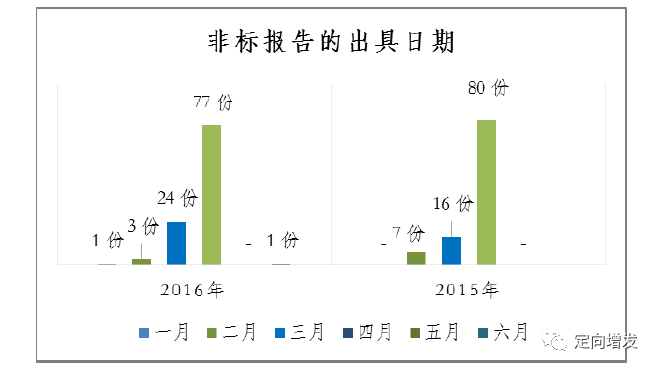

(六)非标报告的出具日期

2016

年非标报告出具时间自2017年1月25日开始,除*ST烯碳外,其他非标报告均于2017年4月30日之前出具。其中,4月份为非标报告集中出具的时段,共77份非标报告在4月出具,占72.6%。*ST烯碳的保留意见审计报告于2017年6月24日出具。

图8:非标报告的出具日期

二、非标报告审计意见的内容分析

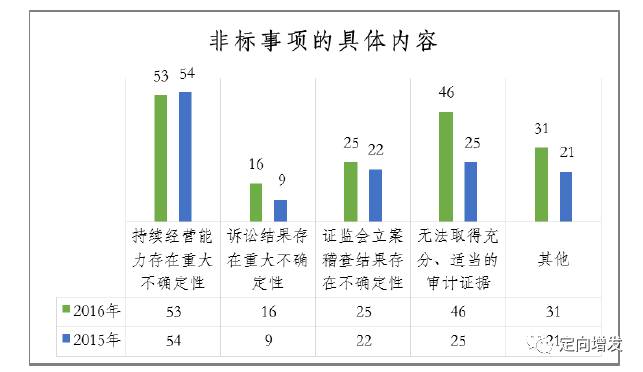

在审计意见具体内容方面,导致非标报告审计意见的主要事项(以下简称非标事项)包括持续经营能力存在重大不确定性、诉讼事项和立案稽查结果存在重大不确定性、重要交易或重要财务报表项目无法取得充分、适当的审计证据等。

由于部分非标报告中包括多个非标事项,因此2016年审计报告中非标事项共171项,较2015年的131项有所增加;特别是保留意见和无法表示意见的审计报告中非标事项增幅近一倍,显著高于上年。

图9:非标事项的具体内容

(一)强调事项段

2016

年审计报告中,共出现103项强调事项(2015年为97项)。其中,无保留意见的审计报告中涵盖86项强调事项,保留意见的审计报告中涵盖17项强调事项。

1.持续经营能力存在重大不确定性

39

家上市公司由于集团或重要子公司未来的持续经营能力存在重大不确定性而被出具了带强调事项段的无保留意见,另外7家上市公司的审计报告意见类型为带强调事项段的保留意见。

导致持续经营能力存在重大不确定性的原因主要包括:

一是公司的主营业务萎缩或盈利状况较差,近年营业收入大幅下降或主营业务产生巨额亏损;

二是公司或重要子公司处于巨额净流动负债状态,或者债务逾期、经营资金匮乏;

三是公司的重整计划搁置、重大资产重组没有进展或尚未经我会批准,导致未来持续经营的不确定性;

四是公司虽然当期盈利,但目前处于转型阶段,后续经营情况存在重大不确定性,导致未来持续经营能力不确定。

2.诉讼事项和立案稽查结果存在重大不确定性

2016年,26家上市公司由于诉讼事项和立案稽查结果存在重大不确定性被出具了带强调事项段的无保留意见,另外4家上市公司的审计报告意见类型为带强调事项段的保留意见。

其中,17家公司由于被我会立案稽查,其结果存在重大不确定性而被出具强调事项;14家公司由于异常诉讼的判决结果具有重大不确定性被出具了强调事项;1家公司同时存在以上两种情况,被出具了带强调事项段的保留意见。

3.其他事项

2016

年,22家上市公司由于其他事项而被出具了带强调事项段的意见,这些事项主要包括:

一是重要交易或事项在实施方面存在重大不确定性;

二是会计估计变更对当期经营成果产生重大影响;

三是重大非经常性交易对当期经营成果具有重大影响;

四是其他重大事项等。

(二)保留意见

2016

年共有21家上市公司被出具了保留意见的审计报告,涉及34项非标事项(2015年为20项),其中25项与注册会计师无法获取关于特定事项充分、适当的审计证据以确定其对财务报表的影响相关,4项与诉讼事项和立案稽查结果存在重大不确定性相关,其余5项为其他原因。

1.无法获取关于特定事项充分、适当的审计证据以确定其对财务报表的影响

在25项此类非标事项中,15项有关资产类科目,具体包括三种情况:

一是重大应收款项无法取得充分、适当的审计证据;

二是重大存货无法取得充分、适当的审计证据;

三是重大长期资产无法取得充分、适当的审计证据。

其他10项非标事项中,2项与负债类科目相关、1项与前期差错更正相关、4项与重大交易相关、3项与关联交易相关。

2.诉讼事项和立案稽查结果存在重大不确定性

4家上市公司因诉讼事项和立案稽查结果存在重大不确定性而被出具保留意见,其中3家公司的审计报告还同时具有其他导致保留意见的非标事项;1家公司上年被出具了无法表示意见,本年因立案稽查结果仍存在重大不确定性而被出具了保留意见。

上述事项的严重程度均高于一般强调事项段中诉讼事项和立案稽查结果带来的重大不确定性。

3.其他事项

2016

年,5家公司因其他原因被出具保留意见,具体包括:一是由于重大内部控制缺陷对财务报表可能产生的影响而无法获取充分、适当的审计证据;二是持续经营能力存在重大不确定性;三是对于合并范围无法获取充分、适当审计证据;四是审计范围受限。

(三)无法表示意见

2016

年共有10家上市公司被出具了无法表示意见的审计报告(2015年为6家),其中8家为ST公司,另外2家为创业板公司。导致无法表示意见的非标事项共34项(2015年为14项),主要包括:

一是使用持续经营假设的合理性难以确定;

二是无法获取关于特定事项充分、适当的审计证据以确定其对财务报表的影响;

三是诉讼事项和立案稽查结果存在重大不确定性;

四是由于重大内部控制缺陷对财务报表可能产生的影响而无法获取充分、适当的审计证据。

上述事项导致无法表示意见的主要原因是,注册会计师认为这些事项可能产生的影响非常重大和广泛,无法实施必要的审计程序以获取充分、适当的审计证据来证明这类事项在财务报表的列报和披露是否恰当,从而无法判断该类事项对整体财务报表的影响。

三、非标报告的特点和存在的问题

非标报告的主要意见内容,既可以反映上市公司财务信息、内部控制质量以及信息披露情况,也可以在一定程度上体现审计机构的执业质量,历来都受到财务报表使用者的重点关注。我们对106份非标报告的特点和存在的问题进行了分析。

(一)非标报告特点

一是行业特征较为明显。

国资企业比重较高的行业非标报告数量较低,例如金融业、电力、热力、燃气及水生产和供应业、卫生和社会工作以及科学研究和技术服务业等,本年均未出现非标报告。

二是高风险公司非标报告占比较大。

盈利状况不佳、亟需扭亏为盈的上市公司往往具有更大的动机采用激进的会计政策甚至通过舞弊来提高盈利水平,实现盈余管理目的或满足投资者的预期,从而使这些公司被出具非标报告的比例明显高于其他公司。2016年,46家ST公司被出具非标报告,占比为43.4%,较上一年度上升4.6%。另一方面,被出具非标报告的ST公司也占到全部ST公司的58.2%。

三是审计机构出具的非标报告数量与其审计的上市公司数量占比总体趋势相同。

本年度,按审计上市公司数量排名前7位的会计师事务所共审计1,811家上市公司,总体市场份额为59.4%;而这7家会计事务所出具的非标报告数量为62份,占非标报告总数的58.5%,与其市场份额基本一致。

四是非标报告与上市公司年报披露的时间呈现正相关性,2017年4月披露的非标报告占其总数的72.6%。

(二)部分非标报告存在的问题

在对非标报告分析过程中,我们发现部分非标意见存在理解和运用审计准则不准确或不规范的情况,具体包括:

一是强调事项相关内容未在财务报表中恰当体现。

按照审计准则规定,强调事项段中提及的事项应在财务报表中恰当列报或披露。分析发现,个别非标报告的强调事项段提及“尽管针对可能导致对持续经营假设产生疑虑的情况,上市公司管理层制定了相应的应对计划,但可能导致对持续经营能力产生疑虑的重大事项或情况仍然存在不确定性”,但在公司披露的财务报表中,未见对持续经营假设以及管理层应对计划的说明。

二是非标意见对财务影响的量化或说明不足。

按照审计准则规定“如果财务报表中存在与具体金额相关的重大错报,注册会计师应当在形成审计意见的基础部分说明并量化该错报的财务影响;如果无法量化财务影响,注册会计师应当在该部分说明这一情况”。分析发现,个别保留意见的非标报告中仅说明注册会计师无法获知上市公司“收购时点估值所对应的业绩预测与目前其经营所产生巨额亏损相比出现重大差异的原因”,但未在报告中量化该事项的财务影响或予以明确说明。

三是强调事项中个别内容不恰当。

按照审计准则规定,强调事项段不会导致注册会计师发表非无保留意见。分析发现,个别非标报告在保留意见中说明对于某重大交易注册会计师无法获取充分、适当的审计证据以证明该交易的真实性及期末应收票据的可收回性;同时注册会计师又在强调事项段中针对上述保留事项的期后情况(相关应收票据仍未收回)予以说明。鉴于注册会计师对该交易已发表保留意见,不宜在强调事项段中再涉及该事项。

四是强调事项段中未明确提及强调事项本身。

按照审计准则规定,注册会计师在强调事项段中应明确提及被强调事项,并指出相关披露在财务报表中的位置。分析发现,个别非标报告的强调事项段,仅指出强调事项在财务报表相关披露中的位置,未明确提及并说明强调事项本身,存在使用不规范的情况。

五是个别事项应属其他事项而非强调事项。

分析发现,个别非标报告在强调事项段中提醒财务报表使用者关注公司内部控制被出具否定意见的情况。虽然注册会计师这种“强调”的导向值得肯定,但由于内部控制被出具否定意见的相关事项并未在财务报表中披露,也未提及对财务信息的影响,因此不宜纳入强调事项段,而应在其他事项段中指出更为合适。

某上市公司6个月小定增,公司市值超过150亿,现需15个亿进行对接,已经完成调研和立项,交易结构最好为平层直投,结构化也行,期限12个月,具体产品设计要素和保障措施。欢迎一手资金方联系对接,中介勿扰,项目负责人王总(13578732844,同微信)

某上市公司6个月小定增,公司市值超过150亿,现需15个亿进行对接,已经完成调研和立项,交易结构最好为平层直投,结构化也行,期限12个月,具体产品设计要素和保障措施。欢迎一手资金方联系对接,中介勿扰,项目负责人王总(13578732844,同微信)

想了解更多圈内实时资讯和项目信息?

或认识更多上市公司、券商投行和投资机构小伙伴?

加入定增并购圈-专注于资本市场的创新服务平台

平台已覆盖10万垂直人群

!

专业平台、一手项目、一手资金,

靠谱的人,做靠谱的项目。

【特别声明】本文为定增并购圈原创,未经授权,不得转载。本文基于上市公司公告等已公开的资料信息或者公开媒体报道的信息创作撰写,定增并购圈及相应文章作者不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。在任何情况下,本文中的信息或所表述的意见均不构成任何人的投资建议。