1、

航空发动机主业增长趋势明显,毛利率略有下滑。

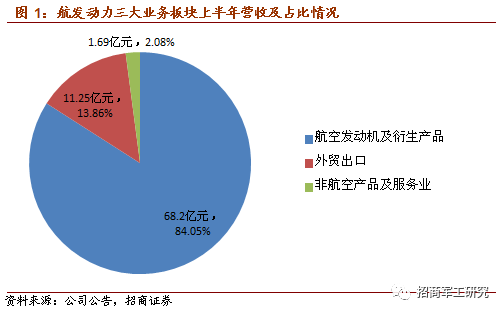

公司期内实现主营业务收入81.14亿元,同比增长5.54%,主营业务三大板块中,航空发动机及衍生产品实现收入68.2亿元,同比增长14.58%;外贸出口实现收入11.25亿元,同比减少13.46%;非航空产品及服务业实现收入1.69亿元,同比减少61.18%。进一步聚焦主业,航空发动机业务占比进一步提升。期内航空发动机业务毛利率为19.56%,同比下降3.46%,主要是交付产品结构有所变化,盈利能力较强的维修业务同比下降,以及检修成本和固定成本等同比上升所致。

2、

国家投入加大,财务结构改善,期间费用同比大幅减少提升盈利能力。

公司本期期间费用

10.96

亿元,同比减少

22.48%

,其中管理费用

8.5

亿元,同比减少

1.26

亿,减幅

12.88%

,主要是公司自筹的研究开发支出同比减少

0.55

亿元,科研项目分摊管理费同比增加

0.32

亿元,另外修理费、职工薪酬同比分别减少

0.38

亿元和

0.14

亿元;财务费用

1.53

亿元,同比减少

1.78

亿元,减幅

53.77%

,主要是公司去年募集资金的到位使得财务结构改善,负债降低,利息支出同比大幅减少。随着国家投入加大特别是专项资金的逐步落地,募集资金降低负债水平,公司盈利能力不断提高。

3、三大子公司发展势头良好,未来前景可期。

公司下属三大子公司中,黎明公司实现收入43亿元,同比增长12.08%,其中航空发动机主业实现收入39.3亿元,同比增长16.16%,实现利润总额1.63亿元,同比减少3.92%,实现归母净利润1.42亿元。南方公司实现收入12.81亿元,同比增长34.91%,其中航空发动机主业实现收入11.99亿元,同比增长35.64%,实现利润总额1.46亿元,同比增长118.43%,实现归母净利润1.36亿;黎阳动力实现收入8.59亿元,同比增长11.40%,其中航空发动机主业实现收入8.22亿元,同比增长12.05%,实现利润总额-3158万元,同比增长58.00%,实现归母净利润-2701万元。三大子公司收入均保持了两位数增长,航空发动机主业增速更快,表明行业景气度在持续改善,各类型发动机在加速列装和交付,特别是南方公司增长最快,表明涡轴和涡桨类发动机交付同比大幅增长。

4、收入和业绩有望逐步改善。

一方面国内航空装备制造技术水平高速发展,随着我国航空装备的加速列装,战斗机、运输机以及直升机数量不断增多,对发动机需求量日益增加,国产军用航空发动机成熟度不断提高,国产化替代进程稳步推进,整体数量规模将不断加大,收入预计将保持增长并不断加快;另一方面,数量规模的增长将不断摊薄研发投入,国家两机专项等扶持产业发展的力度明显加大,也将为公司发展提供坚强后盾,因此我们认为公司未来的收入将保持稳定增长,业绩也有望逐步改善。

5、盈利预测和投资建议:

预计2018-2020年公司EPS为0.52、0.62和0.79元,维持“强烈推荐”评级!

风险提示:

产品研制进度不及预期的风险。