编者:弘信电子于今年5月下旬在创业板挂牌上市,被称为中国资本市场FPC第一股。对于多数投资者而言,对这家企业及其所处的

FPC行业实则并不熟悉。

本文为

米欧“隐形冠军”系列文章中的最新一篇,即对弘信电子和

FPC行业进行了充分梳理。

很多伟大都从初级开始,很多优秀都是从垃圾堆中逆生。关注现在,跟踪未来,才是我们需要做的。

弘信电子作为柔性电路板在中国的领军企业,2013 年至 2015年销售收入位居本土专业 FPC 制造企业的第一位。

行业概况

线路板通常分为两类,一类是刚性电路板,一类是柔性电路板。

刚性电路板主要用在冰箱之类的家用电器上。柔性电路板则凭借重量轻、厚度薄、弯折性好等特点,成为智能手机等消费电子产品不可或缺的元器件。

随着智能终端普及带动FPC产业爆发,近年来,柔性电路板成为国内资本市场的一大热点。

除了东山精密,去年3月,上达电子在“新三板”挂牌,同年9月进入战略创新层;厦门弘信电子今年5月在创业板上市;江西合力泰近期公告称,拟收购蓝沛科技,以获得国际领先的FPC材料技术。

得益于京东方、华星光电、深天马等国产面板企业的快速发展,带动了

FPC行业企业

业绩显著增长。柔性电子技术将带动万亿规模市场,是我国争取电子产业跨越式发展的机会,可成为国家支柱产业。

目前FPC产品部分核心原材料,如挠性覆铜板、导电胶膜、屏蔽膜等仍掌握在外资企业手中。国内FPC内资厂商参与国际市场竞争能力较弱,销售主要集中在国内市场,整体市场占有率偏低。

全球每年柔性电路板市场需求为100多亿美元,将近1000亿人民币,而国内企业全球市场占比加起来仅约10%,高端产品被美国、日本企业垄断。

世界电子电路理事会WECC发布报告显示,中国内地的FPC产值已从2005年的6.74%提高至2015年的47.97%,占全球产值比值不断提升。但大部分国内产值由合资、外资企业创造。

2015年全球排名前十的FPC企业中,有九席来自日本、韩国以及中国的台湾地区。

智能手机、平板电脑等移动电子设备以及汽车智能化和可穿戴智能设备、无人机等新兴消费类电子产品市场对FPC的需求增速较快,为 FPC 产品带来新的增长空间。

从全球 FPC 市场竞争来看,仍然是由日资、美资、韩资企业占据主导地位;台湾企业凭借其终端电子产品代工的区域优势,占据 FPC 行业的第二集团。

由于重要的上游原材料和下游电子产品制造商多为国外厂家,国内未形成完整的民族产业链条,在国际市场上竞争力较弱,局限于国内市场,整体市场占有率偏低。

国内 FPC 企业发展时间较短,受到资金、规模、技术储备、上下游的限制,综合竞争力与国际领先企业仍然存在一定差距,这样的竞争格局预计短期内不会发生较大改变。

研发实力

弘信电子专业从事 FPC 的研发、生产和销售,其主营业务明确。未来3年,其仍将继续致力于高精密度、高难度FPC的研究和制造。

该公司上市发行人共有 6家子公司及孙公司,从事 FPC 或相关电子产业。报告期内,FPC 销售收入占公司总收入的比重接近80%。

2014 年至 2016 年,发行人主要产品 FPC 的毛利贡献占比分别为 96.16%、89.57%及 84.89%,贡献了报告期内大部分的毛利。

报告期内,背光板及刚挠结合板对盈利状况的影响较小。

在 10 多年发展过程中,弘信电子建立了强大的技术研发团队,目前掌握了行业内领先的高精密制造技术及迭层技术。

该公司拥有在中国境内注册的 10项发明专利,60 项实用新型专利。研发投入占比不到4%。研发投入不算很高。

客户构成

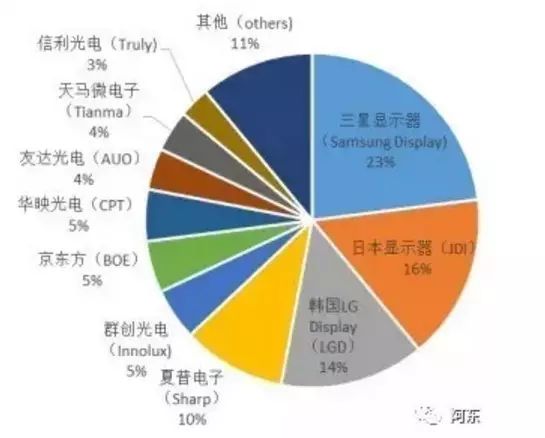

根据 IHS Technology 的资料显示,2015 年,全球中小尺寸显示模组(应用于智能手机及平板电脑,公司主要目标市场)市场占有率(以收入划分)如下:

上述排名全球十位的中小尺寸显示模组生产商中,有 7 家已是弘信电子客户,分别是 TDI(JDI 在台湾的全资子公司)、群创光电、友达光电、京东方、天马微电子、夏普电子和信利光电。另外,LGD 也处于接洽及打样过程中。

弘信电子与联想、摩托罗拉、美图建立了直接供货关系;还与华为、 OPPO、 VIVO、 小米、金立等品牌的显示模组、 触控模组及指纹识别模组厂商建立了密切的间接合作关系,有望加深渠道开拓市场。

弘信电子是目前国内 FPC 行业龙头和标志性企业,也是规模最大的内资 FPC 制造企业,其与原材料供应商合作关系较为稳定。