点击上方

“蓝色字”

可关注我们

点击上方

“蓝色字”

可关注我们

★展望:

防御风险仍是第一要务

——

监管继续加码,风险偏好将持续收缩。

在4月16日发布的报告《金融监管成为下个阶段主要矛盾》中,我们正是看到了金融监管加码的影响,因而旗帜鲜明的提示了下行风险。5月月报中,在银行金融去杠杆之外,我们提前聚焦了保险行业的监管趋严及其影响(20170501《监管压力仍在半途,保险是下一个关注点》。本周,保险监管果然再度发力,继4月下旬连发三文后,近日又发布了《关于弥补监管短板构建严密有效保险监管体系的通知》,并对安邦人寿下发监管函,三个月内禁止其新产品申报。金融监管压力下,市场风险偏好将持续收缩。

——

经济压力叠加流动性压力,导致股、债、商品“三杀”。

一季度超预期后,二季度经济开始承压,4月PMI数据大幅下滑至近7月低点,并且新订单等需求指标全面下滑指向需求开始回落,未来两周宏观数据将集中公布,全年经济“前高后低”的走势将被逐步确立。此外,金融防风险导致货币流动性持续收紧,资金价格处于高位,6月联储加息概率提升,也对利率形成外部制约。经济压力叠加流动性压力,导致近期股票、债券、商品期货市场全面下跌。

——

因此,后续防御风险仍是第一要务。

金融监管仍在半途,市场风险偏好将持续收缩,经济增长和流动性也面临双重压力,因此仍需以防御风险为第一要务。仓位上,不可莽撞参与“抄底”,做多时机仍需等待;

结构上,一方面增强大银行、大保险等防御性配置;或立足中长期,从基本面出发,布局业绩良好、估值合理但由于被近期的市场错杀的品种或板块。

★投资策略:

防御型配置,首推“红旗招展”

——

红旗招展,政策引领:

l

大银行:

5月看好

大型银行(五大行)

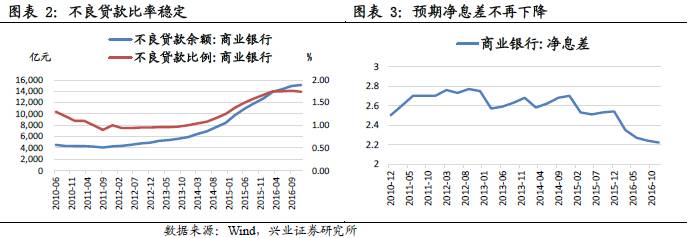

的配置价值,短期银行理财对于银行影响偏负面,但从基本面上银行趋稳,净息差预期不再继续下降、不良率在经济基本面的复苏下企稳等当前对于大银行的边际改善更加强,其次,银行理财等监管趋严的情况下,大银行相比小银行资产端更为安全。

l

大保险:

保费收入高增长,具备消费属性,当前估值属于历史较低点,且上市公司均为行业龙头,在行业格局优化的环境中有望得到估值溢价。

l

大建筑:

5月14日一带一路峰会召开,建筑股进入主题与基本面共振时期,央企持续签订海外大订单进而海外业绩的爆发是基本面兑现,给大建筑股带来中长期投资价值,短期带来博弈机会。

——

白马孕育、绩优成长

:回调即是机会,龙头价值看好消费白马(医药消费、品牌家居、品牌白酒、商贸零售),技术白马(消费电子和新能源汽车)

——

黑马反转、供需改善

:机场和航运、电解铝和氢氧化锂、耐材等。

★主题投资:

混改

(第二、三批试点即将出台)、

地方国改

(山西、天津、云南等地预期差较大)以及

“一带一路”

(峰会最后冲刺期)、

新能源汽车

(行业景气度持续向好)。

回顾:《布局“吃饭”行情》《平衡木上的舞蹈》《货币环境边际转紧是制约市场的关键变量》《创业板的三个认知偏差》《春节别忘“抢红包”》《金融监管成为下个阶段主要矛盾》

——

2016

年半年度策略《

布局“吃饭”行情

》(

20160615

):

6

月风险点多,风险释放后布局,

7

、

8

月“吃饭”行情,边际思维占上风

。

经济

L

型不悲观,中报或超预期;政策“蜜月期”,环境相对

2Q

温和;改革预期(供给侧改革)逐步明朗修复风险偏好;大类资产配置角度

A

股相对吸引力提升;还有

G20

(国际经济金融合作或有突破),深港通等重要事件性因素。

——

20160626

《英国脱欧让“

6

月布局,

7

、

8

月吃饭”更香》、《英国脱欧对

A

股影响总体偏正面》:

我们认为英国脱欧对中国所带来的“利空”主要是情绪和心理上的,短期影响风险偏好,而其带来的“利好”是实实在在、方方面面的,无论是长期资产吸引力的增加、人民币国际地位的相对提升,还是短期央行边际放松对冲、联储加息概率下降;不仅在经济金融方面,还会在国际政治与地缘政治上提升我们的地位,这对于我们中长期经济、金融、贸易的好处是更加深远的。

——

2017

年年度策略《平衡木上的舞蹈》(

20161201

):

节奏上年初要当心、需要立足防守反击。货币环境边际转紧是主要制约因素,需要警惕通胀预期、汇率、海外利率、金融去杠杆四重制约。上半年对经济复苏的乐观预期将逐步消退。之后伴随“十九大”效应增强、宽松预期再起,市场有望重新迎来机会。

——

201601204

《货币环境边际转紧是制约市场的关键变量》:

国内货币环境边际转紧将是未来一段时间制约市场的主要矛盾。

1

、通胀预期直接约束货币政策。

2

、特朗普上台后若对中国进行贸易施压,倒逼汇率坚挺,将进一步制约货币政策空间。

3

、美国利率上行倒逼中国无风险利率抬升。

4

、金融去杠杆的持续影响。

5

、当前股市流动性也面临集中解禁的减持压力和企业资金集中回账的窗口期。

——

20170115

《创业板的三个认知偏差》:

市场对创业板仍有三个明显的认知偏差:

1

、很多投资者认为创业板的仓位结构和筹码分布已明显改善,但事实上出清难度仍然很大,甚至还是堰塞湖。

2

、年报一季报或是“雷区”,但市场仍未充分警惕业绩不达预期的风险和影响力。

3

、新股供给量快速增加,降低了成长股筹码稀缺性,挤压其估值水平。三个偏差逐步修正的过程中,创业板或面临进一步调整。

——

20170122

《春节别忘“抢红包”》:

春节前后

A

股或迎来

“

红包行情

”

。年初的调整后,投资者情绪也由乐观亢奋转向谨慎。因此,春节前后市场缩量止跌,市场情绪恢复平稳后,短期可能迎来

“

红包行情

”

。

——

20170416

《金融监管成为下个阶段主要矛盾》

:年度策略《平衡木上的舞蹈》中,我们即认为金融去杠杆是影响今年宏观流动性及股市的重要因素。后续金融去杠杆的影响将继续发酵,在当前金融监管已成为市场主要矛盾的前提下,我们对股市保持谨慎。

展望

:防御风险仍是第一要务

1.

监管继续加码,风险偏好将持续收缩。

在

4

月

16

日发布的报告《金融监管成为下个阶段主要矛盾》中,我们正是看到了金融监管加码的影响,因而旗帜鲜明的提示了下行风险。

5

月月报中,在银行金融去杠杆之外,我们提前聚焦了保险行业的监管趋严及其影响(

20170501

《监管压力仍在半途,保险是下一个关注点》。本周,保险监管果然再度发力,继

4

月下旬连发三文后,近日又发布了《关于弥补监管短板构建严密有效保险监管体系的通知》,并对安邦人寿下发监管函,三个月内禁止其新产品申报。金融监管压力下,市场风险偏好将持续收缩。

2.

经济压力叠加流动性压力,导致股、债、商品“三杀”。

一季度超预期后,二季度经济开始承压,

4

月

PMI

数据大幅下滑至近

7

月低点,并且新订单等需求指标全面下滑指向需求开始回落,未来两周宏观数据将集中公布,全年经济“前高后低”的走势将被逐步确立。此外,金融防风险导致货币流动性持续收紧,资金价格处于高位,

6

月联储加息概率提升,也对利率形成外部制约。经济压力叠加流动性压力,导致近期股票、债券、商品期货市场全面下跌。

3.

因此,后续防御风险仍是第一要务。

金融监管仍在半途,市场风险偏好将持续收缩,经济增长和流动性也面临双重压力,因此仍需以防御风险为第一要务。仓位上,不可莽撞参与“抄底”,做多时机仍需等待;

结构上,一方面增强大银行、大保险等防御性配置;或立足中长期,从基本面出发,布局业绩良好、估值合理但由于被近期的市场错杀的品种或板块。

投资策略:防御型配置,首推“红旗招展”

红旗招展,政策引领:

大银行(五大行)和保险(四大上市保险)、大建筑

白马孕育、绩优成长:

回调即是机会,龙头价值看好消费白马(医药消费、品牌家居、品牌白酒、商贸零售),技术白马(消费电子和新能源汽车)

黑马反转、供需改善:

机场和航运、电解铝和氢氧化锂、耐材等。

l

红旗招展,政策引领

l

大银行和保险:

5

月看好

大型银行(五大行)

的配置价值,短期银行理财对于银行影响偏负面,但从基本面上银行趋稳,净息差预期不再继续下降、不良率在经济基本面的复苏下企稳等当前对于大银行的边际改善更加强,其次,银行理财等监管趋严的情况下,大银行相比小银行资产端更为安全。

保险:

保费收入高增长,具备消费属性,当前估值属于历史较低点,且上市公司均为行业龙头,在行业格局优化的环境中有望得到估值溢价。

l

大建筑:

5月14日一带一路峰会召开,建筑股进入主题与基本面共振时期,央企持续签订海外大订单进而海外业绩的爆发是基本面兑现,给大建筑股带来中长期投资价值,短期带来博弈机会。

l

白马孕育、绩优成长

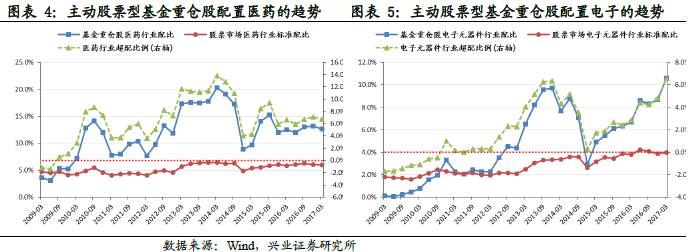

当前白马价值股在监管和外资资金双驱动下,引领本土资金的迁徙,类似2013年的创业板!2013年A股市场同样出现冰火两重天的情况,整体市场存量资金博弈,在政策导向上,IPO暂停、并购重组如火如荼,新兴成长股稀缺溢价抬升,2013年全部A股上涨5%,创业板指上涨83%。当前时点,在政策和资金导向未发生实质变化前,白马消费价值股的资金迁徙有望持续,尤其龙头价值,看好子行业

消费白马(医药消费、品牌家居、品牌白酒、商贸零售),技术白马(消费电子和新能源汽车)

政策监管严格,一方面再融资、并购重组政策收紧,另一方面鼓励现金分红等。

股市政策持续稳健的趋势中,推荐内生增长稳定、现金流充裕的成熟期价值股的投资机会更加凸显,其中行业龙头盈利性更加确认、股息率更高,更具备投资价值。