更多、更及时的干货内容,请关注扑克投资家网站

文 | 周小燕

来源 | 新湖研究所,ID:xhqhyjs

编辑 | 扑克投资家,转载请注明出处

从以往的历史数据来看,玻璃一般三年一周期,而影响玻璃背后周期变化的主要原因,除了起身供给端的因素外,更主要的还是来自于需求端房地产的驱动,而影响房地产的因素较为复杂,国家政策面、宏观经济、人口因素、土地政策等等。

16年,在房地产带动下,加上16年原料成本、运输成本大幅上涨,玻璃期现价格一路攀升。而关于17年玻璃价格的走势,市场争论点也比较多。

供给方面,今年年后,关于玻璃供给侧改革的消息此起彼伏。首先,国务院联合环保部等多部门展开水泥、玻璃行业淘汰落后产能专项督查动员会;随后,沙河地区也发布了关于去产能的消息,那具体的供给会有如何变化呢?

成本方面,年后,纯碱价格一路下跌,沙河地区纯碱下降幅度达到400元,煤炭价格在春节后也有波动,加上两会召开,环保成本增加,对于玻璃最终成本到底有何影响?

价格方面,由于节前贸易商和下游深加工因为玻璃原片价格高,囤货少,年后,存在囤货需求,节后出现首轮补库,现货价格上涨,南方涨幅大于北方,南北价差进一步扩大,造成大量外埠玻璃进入华南市场。

在资金和库存压力下,华南地区开始降价,随后华东地区跟随降价,华中地区受影响,价格也出现回调,市场情绪受到影响,下游企业观望情绪浓。厂家对后市现货价格的看法?

需求方面,两会召开,沙河当地深加工企业停产,对当地原片消耗有一定影响,目前深加工开工情况如何,下游深加工的需求情况如何?

库存方面,节后首轮补库,厂家大部分库存转换为中间贸易商库存,贸易商的库存消化情况如何,是否还存在大量库存,厂家当前库存情况又如何?

湖北地区,目前约有20条生产线,总产能约14950吨/天,占全国6.9%左右。湖北地区有两个交割厂库,升贴水调整前,是期货基准地,对期货价格具有指导意义。

尽管目前这种优势不存在,但是现货上,依托其独特的地理优势,临近长江水域,运费上有优势,大量玻璃流入华东地区,而作为玻璃主消费的华东地区,他对湖北地区价格的传导作用从一定程度上反映了玻璃的需求情况。

1、生产线情况:目前在产3条生产线,总日熔量3100吨/天,目前有两条线(总日熔量1100吨/天)处于停产状态, 明年有动工搬迁计划。

2、价格:本地销售价格1500-1600元左右。

3、库存:在产3条生产线库存80万重箱,相当于10天的库存。

4、销售情况:主要销往华东、湖北、重庆等地。依托其水运优势,水运到华东和重庆的运费60元,相当于汽车100公里的运费,耗时一周左右。

销售方式,钱到发货,主要以经销商为主,直销不多。而经销商目前也是采用直销的方式,深加工有需求了,帮他们直接去玻璃厂购买之后运到深加工厂,所以现在贸易商相对往年囤货少了,中间库存比历史小很多。

5、成本:纯碱,生产一重箱玻璃需要10.5公斤,价格1800-1900元。燃料使用石油焦,从中东、美国等进口,价格1300-1400元/吨,生产一重箱玻璃消耗8-9公斤石油焦。电费,以前4元/重箱,现在环保成本,增加后,6-6.5度/重箱。总的来看,原料成占1/3,燃料成本1/3。

6、深加工:有两条low-e生产线,主要生产中空、钢化,年产能1000万平米, 30%原片用于加工low-e。

7、企业后市展望:认为需求变化不大,而利润驱使可能带来供应端增加,预计下半年走势差于上半年。

1、生产线情况:目前企业有三条生产线,一线600吨,二线900吨,三线1000吨,均生产建筑白玻,3-12mm,厚板和薄板各占一般。准备建深加工生产线,预期明年投产,将自身原片用到深加工上,主要是离线LOW-E,中空玻璃。

2、价格:出厂价1400元。

3、库存:正常的库存是70万重箱。去年年后库存将近160万重箱左右,接近一个月的量,库存压力较大。今年同比去年大有好转,库存10多天库存,部分还是别人的订单,目前很多规格产品已经售完。2月份和3月份的产量实际在1月份就全部卖完,但由于三峡在修闸口,船运受限,运力不足,导致货物堆积在仓库,实际这些库存是已经预订完的。目前生产出来的货已经都是订单。(3月15号三峡大坝已经完成维修,运力将得到逐步缓解,预计4月初运输逐步正常。)

贸易商和下游加工企业库存情况:目前了解的贸易商方面,节后第一轮补货目前基本消耗完,第二轮补货已经开始。厂家表示,他们的深加工和贸易商,目前仓库基本都没货,只是说处于观望状态。

4、下游深加工提价能力:目前下游加工企业,除了之前的订单,都可以将原片成本部分转移到下游,提价能力增强。

5、销售情况:去年盈利较好,1个亿。今年2、3月份订单同比去年相当。主要销售区域:湖北和湖南销售占60%,船运市场(下游华东,上游重庆)占30-40%,到上海码头全部运费100-104元/吨。

6、成本:纯碱,纯碱到厂价1850-1900元,主要来自西南、西北、青海,车皮和船运都有。纯碱企业目前利润较高,该厂家纯碱目前库存2个月,企业预计纯碱4月份降价100-200元。

燃料,主要进口美国的石油焦(中低硫),价格比去年涨价5%-10%,占总成本近35%。用电量方面,一年电费8000多万,其中60%靠自身余热发电,实际需要费用3200万。环保方面,三条线投入的脱硫脱硝装置费用总计近1亿。

7、价差:沙河到武汉175-180元/吨,华中到华南运费240-300元/吨。

8、湖北市场供给情况:湖北瀚煜700吨生产线计划3月底投产,而浙江旗滨有冷修计划。

9、后市看法:认为后市还是有支撑,预计到4月份,现货价格还是要往上。厂家认为价格先稳后仰。成本下跌对价格影响较小,主要还是当前需求有支撑。

1、生产线情况:2条生产线,分别于13、14年投产,一条700吨,一条1000吨。1线生产薄板,2线生产厚板。3线计划投资汽车玻璃生产线,产能300多吨,汽车玻璃生产线和建筑玻璃生产线没有可替代性,不可能用来生产建筑玻璃,所以对建筑玻璃供给没影响。

2、价格:1400-1500元/吨,外地考虑到运输成本,价格稍低,本地销售价格高些,1450-1500元之间。

3、库存:今年库存情况好于去年,去年年后库存大概110万重箱,今年年后库存大概70万重箱左右。正常库存60多万重箱,去年全年库存基本40万重箱左右,没什么库存。仓库最大库容140万重箱。

4、销售情况:销售情况较好,本月比上月好卖,市场逐步复苏,排队买货的车多。直销和贸易商都有,各占一半。主销售地:湖南湖北占60%,华东、华南、重庆。运到上海大概100元(到港全部运费),用时大概10天。

5、成本:使用石油焦都是进口,1000多元,石油焦正常库存1个月,警戒库存1个星期左右。纯碱,到厂价2000元左右,纯碱正常库存1个月左右,预期纯碱还会降。环保设备:2条线设备投入7000万。

6、深加工情况:今年4月份计划投产一条LOW-E生产线,产能50万平米/月,相当于一个月10万重箱,相当于1条线1个星期的产量。首先,原片新鲜,其次可以消化自身原片,保持产业链利润。明年计划再上1条low-e生产线。

7、后市看法:对后市乐观,认为不会降价。

期货上,沙河作为期货盘面风向标,现货价格对盘面有指导意义。产能上,沙河作为中国最大的玻璃集散地,生产线42条,产能占比17%,沙河生产的玻璃原片以成本优势占据全国重要市场,成为价格洼地。

依托原片优势,物流优势,当地成立数百家深加工企业,形成规模化的产业集群,原片小部分被当地加工企业消化,大部分流向外埠市场。

1、生产线情况:08、09、10年分别建了1线、2线、3线,总日熔量2400吨,没有继续扩张的计划。均生产白玻,3-6mm。其中两条线已经冷修过,近期没冷修计划。

2、价格:非标4.8的1220,国标(本标4)半票1250,全票1270。现货价格含税1250-1260元。

3、库存:7-8天产量,属于正常库存,自身有深加工,要保持一定库存,来供应深加工原片。去年同期基本零库存。今年同比去年增加,可能受沙河深加工停工影响。下游加工企业和贸易商库存都不高,按需采购,观望为主。

4、销售情况:正常,与往年没有大区别,订单稳定。代理商占2/3,直供1/3。

5、成本:纯碱由节前2400降到当前1700元以下,认为后期纯碱还会降到1600元。煤炭:主要是用神木,6500卡,运费降了,从350降到270,但到厂价格上升,目前到厂700多。

目前煤炭和石油焦成本相比没优势,但是排放上,煤炭排放要小。环保成本也在增加,脱硫脱硝用电量增加。总成本,纯碱占1/3,煤炭占1/3,其他占1/3。成本约55元/重箱(含税),毛利7-8元/重箱。原料库存:一般保持不低于21天,最高的时候囤了2个月,一般是年底。现在基本保持20天到1个月的库存。

除了理想成本外,可能还会存在一些破损、意外情况,产品等级降低,一般窑炉生产年限5-8年,最好的时候是2-4年,产品发挥最稳定,第5年开始窑炉需要经常修补,成本会增加。1线吨位小,比2-3线成本贵2-3元/重箱。

6、下游需求:下游需求感觉还可以,判断指标:铁架往返量,每天返回的铁架量很大,说明玻璃用完了,也是考查玻璃在市场的用量。与去年相比,今年返回的铁架量更多,现在每天出去300个,回来300多,往年出去300个,回来200个。

7、关于沙河生产线整合:目前在产企业,环保问题不大,此方案从18年开始运作,目前没有具体方案。

8、后市看法:看好后市,不需要降价,库存压力小,煤炭如果上涨的话,价格可能会上涨。

深加工园情况:

由A玻璃生产企业投资的LOW-E、制镜的生产线,使用的原片是安全的大板,以及唐山蓝欣的色玻。其中Low-e生产线产能260万平米/年,目前深加工满负荷,订单情况较好。沙河整个深加工消耗当地原片约25%。

1、生产线情况:现在7条生产线,最小的200吨日熔量,生产超薄玻璃,两条600吨,4条800吨,均在产,年产玻璃3800万重箱。

2、价格:含税1260(开全票)。

3、库存:目前基本零库存,好于去年水平,去年同期库存1300架。该企业一直低库存状态,历史高点2千多架,2-3天量。保持低库存一个原因,有自己的深加工园区,消耗40-50%原片,最多达到60%,平均50%。

4、社会库存:深加工库存一周左右,沙河当地26个经销商库存近2千架,与往年相当。

5、成本:纯碱,价格由最高价2360降到现在1700元,用青海昆仑、河南金山等,有贸易商和厂家自供两种。煤到厂810元,一般正常备货1个月。环保装置,运行的话,成本每平米上升1元。

6、关于供给预判:沙河今年预计不会有新增产能,每年有3-5条生产线需要冷修,一般3-5个月冷修期。关于后期5月峰会,产量可能减少10%,最多20-30%,持续时间10天。

7、后市看法:看好后市,今年整年形势预计不差。

1、生产线情况:8条生产线,7线在冷修(1300吨),其他在产。8线日熔量1300吨,实际产量1200吨,生产厚板。总日熔量4500吨(不包括冷修的7线),1/2/3/4线生产薄板(5MM以下),5/6线:5-6mm,7/8线生产6mm以上(6、8-12mm)。7线近期没点火计划。

2、价格:1280元(5mm全票),扣除返利1270元。

3、库存:1万8千架左右,一架相当于3.5吨,相当于2周的库存,正常水平,库存主要集中在8线厚板,8线占1万1千架,薄板库存7000架左右。目前除了安全,就属该企业库存最大。交易所给的厂库库容6万5吨,最大13万吨。厂库可以放3万2千架左右。

贸易商库存都下降了,现在谨慎观望,囤货情绪小。

4、销售:比较好,产销平衡,库存缓慢下降。主要是经销商模式,销往山西、河南、山东、河北、安徽、江苏。全是汽运。到武汉170元,到济南80,目前到武汉的货不多,一天几车。

5、成本:8线生产线,用的天然气,比煤要高100吨,销售价格能覆盖掉天然气成本。纯碱用的青海和河南的,预期后市还会继续降价。原料成本900元,加上折旧200元,合计生产成本1100元(未计算每天要交的税收成本)。毛利有100元。

6、深加工订单:有自己深加工,用自己原片,目前订单情况较好,订单比较满,满负荷运转,但不存在生产不过来的情况。

7、后市看法:1/2线没啥库存,库存缓慢下降,没有必要降价,加上目前也是处于淡季,短期5月份现货价格压力不大。

1、生产线情况:目前,沙河在产3条线,总日熔量1900吨,检修1条线,300吨,生产0.8-2.5mm,近期没有点火计划,根据资金情况,计划年底生产或者明年。

在产目前没有冷修计划,如果价格跌到60左右,2线可能有计划冷修计划。外地还有生产线,石家庄4条线,2条700吨、2条800吨,双辽,2条900吨,本溪2条800吨、2条900吨。加起来,总共14条线。

2、价格:标5的价格为65.6元/重箱。

3、库存:目前7100多架,相当于49万重箱,其中厚板占2000架左右,基本没库存压力,最高时库存达到1万5千架。厂家可以容纳的最大库容是1万4千架。交割库容目前3万吨,可以申请扩大。

4、销售情况:年后刚开工销售比较好,最近10来天销售逐渐下缓,目前产销平衡。直销占30%,70%是经销商。原片主要销往:江苏、山东、河南、山西,最大的在山东、江苏、河南(占到70-80%左右)。销售半径最大700-800公里之内。

5、成本:58元/重箱(包括全部成本),生产成本的话为54-55元。燃料主要用煤炭,4线生产高规格产品时,掺杂天然气,去年天然气价格由最高时2.85元,现在降到1.95元,最贵时天然气一天用费26万元。每重箱玻璃,用18kg煤(热值6300以上,陕西神木的煤),纯碱用量10kg。

纯碱,来自于沙河贸易商,也有厂家自供,主要用的海化、金山,这个月均价1800-1900元,纯碱产能上升,认为纯碱会继续下降。煤炭:现在700多元。纯碱库存:最低库存要3-5天量。

6、后市看法:基于库存量不大,后市信心足。毕竟旺季还没到,要到8-9月份。即便降,下降幅度也不大,毕竟库存水平低。

补充

沙河目前的情况是,50%的库存集中在安全,安全目前库存约37900架,相当于1个月的量,去年同期约15天左右,而其他厂家库存均不高,所以安全的库存也成为了制约沙河涨价的阻力。

现在沙河其他厂家也都将安全作为方向标,关注安全的动作,涨价如果想要得到更有力支撑,还是需要安全的库存能够消化。

1、供给:一方面,受行业利润驱使,冷修生产线有点火动力,另一方面,受供给侧改革,有去产能任务。在我们调研下来的感受是,供给侧改革短期内不太可能实施。

而产能减少这块,主要还是因为有很多08-10年投产的生产线,窑炉使用年限到期,存在冷修的必要,如果市场行情表现不好,企业可能会加快冷修步伐。

从近期市场来看,旗滨已经有好几条生产线准备冷修了。而点火复产产能这块,一方面受资金压力约束,另一方面,环保政策较严,会对这部分投产的线造成一定约束,所以新增产能可能有限,所以,我们认为今年总的产能可能会小幅下滑。

2、价格:现在厂家策略不同于以往。以往,你降我也跟着降价,容易形成恶性循环。而现在,针对库存压力较大的厂家,你先降价,等库存达到合理位置的时候,大家一起涨价,良性循环。

华中和沙河地区,整体感受,当前价格有一定支撑力,主要还是在于低库存,随着后市4-5月份需求逐步复苏,价格有上涨动力,厂家普遍对后市价格走势看好。

2、成本:华中和沙河地区,成本主要区别在与燃料这块,沙河地区,主要使用煤炭,而华中地区主要使用石油焦,煤炭没涨价前,沙河地区成本优势比较明显,目前来看,煤炭涨价后,成本优势逐渐消失。

纯碱这块,目前纯碱企业开工率上升,产能增加,企业库存较大,而玻璃厂一般纯碱库存备货有1个月左右,比较充足,厂家一致认为后市纯碱还有进一步降价的趋势,沙河纯碱可能会进一步下降到1600元。

另外环保这块,成本也在增加。总的来看,目前沙河成本和华中成本相当,核算下来,燃料成本约1/3,原料成本约1/3,其他约占1/3。而关于沙河煤炭价格,如果有进一步涨价趋势,沙河厂家有可能会将成本转移到下游,提高价格。

3、需求:华中地区的需求除了本地需求外,华东地区依然是主消费地,厂家订单情况比较稳定,部分厂家原片销售好于去年,排队买货的车比较多,下游深加工订单也在逐步复苏。

沙河地区,除了当地消耗近25%原片外,其他主要销售到周边,山东、河南、安徽、江苏等,目前能达到产销平衡,缓慢去库存状态。下游加工企业,订单情况较好,满负荷运转,但暂时不存在生产不过来的情况。

总体感受,今年年后,需求情况相对较好。目前,玻璃厂也在逐渐形成一种趋势,通过扩大产业链,建立深加工,消耗自身原片,减少市场竞争,同时锁定住产业链的利润。

4、库存:无论是华中地区,还是沙河地区,我们都可以感受到,当前生产企业库存压力并不大,有的零库存,库存最大的两周左右,而其中有部分是要用于自身园区深加工的,整体感受,生产企业当前库存压力不大。

贸易商库存方面,首先现在贸易商越来越趋向于直销模式,直接从厂家买货拉到下游消费者,所以贸易商本身库存相对历史已经在大幅下降,而今年节后贸易商囤的货,也被陆续消化了,深加工目前库存也不大,社会库存压力也在减缓,只是说,目前观望情绪中,按需采购。

目前,传统需求淡季刚过,库存在下降过程中,进入4-5月份,市场需求复苏加快,对于原片消耗进一步加大,厂家认为,后期库存会进一步减少,市场价格有支撑。

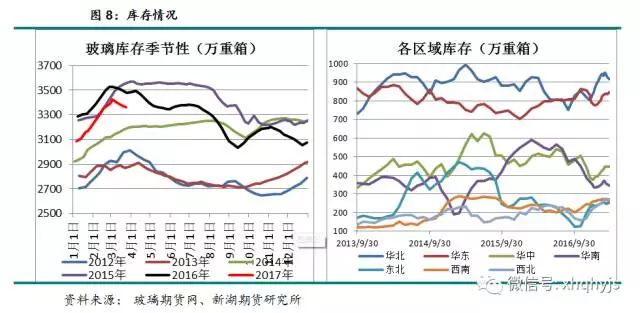

1、库存下降

从玻璃期货网公布的数据,我们可以看出,目前玻璃厂家库存在下降,库存水平也低于去年。季节性上来看,一般1-2月份是一年中淡季,生产企业会累库存,春节之后会有一小波补货,下游会有囤货,正常3月左右会完成补货。

一般4、5月份会有个小阳春,6-7月份,南方有霉雨,北方有农忙,有个小淡季,8-9月份旺季启动,10-11月份传统旺季,如果行情好,会持续到年底。

从各区域库存水平来看,目前除了华东地区库存略有增加,其他地区库存都在下降,而华东地区由于受华中市场以及沙河市场挤压,加上本地价格较高,出库受到影响,而近期旗滨在华东有几条线冷修,预计会对供需压力有缓解,库存压力减小。

沙河地区,库存也在下降过程中,尽管安全库存依然较高,但是总体沙河库存压力不大,如果安全能够挺住价格,库存得到消化,后期沙河走势会更加明朗。

2、成本

目前,纯碱价格下跌,沙河和华中地区成本均下降。目前纯碱产能提升,玻璃厂家备货充足,纯碱行业利润较高,厂家预期后市纯碱价格有进一步下降可能,但空间有限,玻璃生产成本或进一步下降,但是今年整体成本价位高于去年,从成本支撑角度,现货价格下跌空间有限。

3、房地产需求

玻璃原片70-80%用于房地产及相关行业,10%用于汽车玻璃,10%出口。而汽车生产线与建筑玻璃生产线不具有可替代性,所以影响期货走势的主要是建筑玻璃价格走势。

从统计局公布的数据,我们可以看出房地产各项投资指标企稳回升,房地产新开工回升从侧面也可以看出房地产对后市信心比较充足。

销售数据方面,受限购政策影响,一二线城市销售低于去年,也是在情理之中。而存在限购的城市销售数据不能代表市场的真实销售情况。

我们选取23个代表性三、四线城市,可以发现,今年三、四线销售数据比较亮眼,尽管3月份销售有所下滑,近期又开始企稳,上涨态势。今年三、四线城市销售又可能弥补一二线的空缺。

而三、四线城市的销售火爆:一方面来自于一、二线城市的外溢需求;一方面,国家鼓励农民进城提高城镇化率,通过棚户改造等达到三、四线去库存。

库存方面,整体商品房库存下降。目前一、二线城市库存紧张,存在补库的需求。三四线城市去库存有效,库存下滑明显。库存的下降对房地产投资有直接刺激作用。

综合来看,尽管目前限购政策频出(其实从侧面也反映出当地供给紧张,销售情况好),但还没造成资金面紧张,进一步影响房地产投资。加上今年三四线城市房地产表现亮眼,以及一二线存在补库存的需求,房地产投资增速依然可期。

综上,供给方面,新增产能有限,而大量生成线窑炉达到冷修时间,总体看供给可能小幅下滑。

库存方面,目前厂家库存下降,库存水平不高,社会库存这块,前期贸易商囤的货已经逐步消化,社会库存压力小,随着后期需求逐步回升,现货价格将得到支撑。

成本方面,纯碱有进一步下降可能,生产成本有下陷趋势,但今年整体成本价位高于去年,从成本支撑角度,现货价格下跌空间有限。

需求方面,一二线存在补库存的需求,三四线销售亮眼,房地产库存下降,对于今年房地产投资增速依然可期。

期货上,目前厂库折合盘面价格为1260-1300元,盘面贴水,随着后期需求复苏,现货价格有支撑,建议投资者可逢低做多,而9月是传统旺季,可逢低布局9月。