一开始只是行业巨头,然后中型房企……再然后……,是什么推动着房企们?

注丨部分内容摘自互联网

2016年特色小镇爆发年的时候,几大房企纷纷赶着政策优惠的支援抢滩登陆。

8月,碧桂园提出产城融合战略,推出了科技小镇计划,开始在全国一线城市周边和强二线城市范围内布局科技小镇,打造“主导产业突出、全产业链覆盖”的科技生态小镇,成为国家特色小镇的典范;

11月,华夏幸福首次向外界宣布该公司的特色小镇战略,其将与公司的产业新城业务协同发展,旨在成为公司推动区域经济发展的两个重要引擎之一。

2017年,绿地控股公开信息显示将充分利用大城市的溢出效应,围绕智慧健康城、文化旅游城两个主题,在北京、上海、广州、郑州、武汉、西安、成都、南昌、南京等一二线重点城市远郊及周边,储备10-15个特色小镇大盘项目。

几年间,挖走迪士尼高管的佳兆业等房企也各自布局:新华联主打以文化旅游项目发展古镇市场,即以古镇为平台,提供文化景点、演艺、亲子、餐饮等业态;绿地重点聚焦农业、康养、文旅三类核心产业小镇,构建生长、自给、自足的特色小镇;有万达这样放眼全国广撒网重点培养的;有蓝城这种偏安一隅深耕细作的;也有金诚集团这种08年成立,房企前百强尚未闯入却公开全国运营95个小镇的房企!反正,到2018年为止,还没看见几个敢站出来大声说挣了钱了的。

而今年七月26日,又是一个无论是文旅还是房地产行业都不响亮的名字也在武夷山投下80亿,伴随十个熊猫宝宝将在武夷山落户的消息传出,仿佛在嗦:是房企的就下文旅。

这时的文旅地产市场往好听了说是百花齐放、百舸争流,不好听了说是一片混乱,如同抢滩登陆的海岸一般:想推进无从下手,但时间宝贵催着人大举进军。

传统一线城市地段式抬价已见疲软,急切需要打点鸡血转移阵地!

传统房地产行业逐渐衰落已经是不争的事实,随着国家相关政策对房地产行业逐年限制的增加,各个房企是真的有心转移阵地,甚至传出融创某楼盘以两天一层楼的速度疯狂赶进度这样的不知真假的消息。

而特色小镇的概念传出后,房企们仿佛看到了上帝打开的一扇窗。

特色小镇的占地面积往往要十几平方公里,以特色小镇名义向政府拿地成本相对而言十分低廉。特色小镇出来之前的风头,夸张点说:你有钱都未必有人敢卖你。即使是恒大许家印在海南投下500亿的海花岛项目,也在年初中央严查海南一带填海问题时遭遇了不小的危机。特色小镇这个橄榄枝就那么从天空中如羽毛般飘落。

要知道,2016年那会儿,国家还没严控特色小镇房地产化!

2017年12月4日,国家发展改革委、国土资源部、环境保护部和住房城乡建设部四部委联合发布了

《关于规范推进特色小镇和特色小城镇建设的若干意见》。意见中明确提到了小镇的房地产化,这就基本等同于收缩文旅地产的序章。

仅四个月后发改委等五部门又发布

《关于规范主题公园建设发展的指导意见》,强调严控主题公园的房地产倾向。

并从规划布局、土地出让、业态管理等方面予以限制。尽管细则尚未予以明确,但足以对大多数文旅地产开发模式带来冲击。

在这两者之间,浙江发布全国首个特色小镇评定地方标准《特色小镇评定规范》,这其中明确了“投资不含商品住宅和商业综合体项目投资”的规定;要求“特色产业投资占比达到70%及以上”等。

现如今,

房企传统业务的输出端口是被卡的越来越细,箍的越来越紧。

但时间要是倒退个两年可不是这样!

由于文化旅游这样带有文化创意成分的项目具有较强的社会影响力和经济外部性,不少地方政府都会把主题公园运营商当作重点招商对象,除了传统的税务优惠、交通系统照顾性质地调节外,甚至是直接的资金资助(PPP模式)。当时流行一种概念:房企用文旅项目拿地、地方政府拿文旅项目换政绩,双方一拍即合。

甚至于文旅项目拿地基本不走公开拍卖,招标也通常只是走个形式,更多情况是协议出让。有些议价能力强的大企业,每平米拿地成本只有几百块钱。

万达集团董事长王健林更是多次公开表示(王总啊!您可消停点吧!),万达获取文旅项目的土地成本要低于同行,且万达“拥有主动权”。

可是五部委也不傻啊!中国市场有个特点:我们能以最快的速度把朝阳产业做成夕阳产业(回首我国光伏电池产量占全世界总产量的60%,咦!!!!真恐怖!!!!)。五部委看着上千个一模一样的小镇,觉着是时候该管管了。《关于规范主题公园建设发展的指导意见》出台的时候,全国已经有了近2700家主题乐园,而且秉承了一贯的“二八定律”:70% 亏损20% 盈利10%收支持平。(巧合的是旅游演艺的情况与之很相似)

而面对情况更加复杂的特色小镇,政策的制定恐怕还要再花上些功夫,因为当前是个小镇就和房地产脱不了干系。

拈花湾的楼盘;田园东方的楼盘;宋城为了搞房地产硬生生规划到:你只要一出家门,你就已经站在商业用地上了;即使是乌镇,旁边也有宋卫平出品的“乌镇·雅园”。

退一万步讲,万达将旗下13个文旅项目以土地成本不到1600元/平方米的极低成本售予融创。这些项目大多位于热点二线城市……

由此可以见得,为什么国家箍的越来越紧的情况下,无论是房企干没干出名堂的、没干过房企想搞房地产的全都往文旅地产扎堆。

文旅的确给房地产留下了极大发挥空间。

特色小镇概念公布以来无非两种:产业内容(文化)为核心,居江湖之野,独自一人撑起一番天地的;休闲体验是王道,近“庙堂之高”一二线城市生活区块以流量取胜的。

(你说那些个影视小镇、酒业小镇、古城古镇那些个都是为这二者服务的,发展方向就这两种,都能兼顾到那是再好不过)

万达王总在一个类型上还是有起有落的!

作为万达进军文旅产业的较早试验品,长白山项目可以说是最“命运多舛”的。

2009年初,五家民企——万达集团、泛海集团、巨人集团、复星集团、一方集团与当地政府签订了投资框架协议。

但在正式签订的长白山国际旅游度假区项目投资协议中,巨人集团和复星集团并没有出现在投资方的名单中。根据媒体消息,复星选择退出是因为决策层认为当地市场成熟需要很长时间,进入的风险过大。

长白山项目主要包括一个大型的高尔夫球会,一处占地7平方公里的拥有43条雪道的滑雪场和9座风格不同的高端酒店。

该项目于2010年5月开工,2012年7月一期正式开业,总投资将近200亿元。

在此之后,长白山公司开始了多灾多难的旅途:股权频繁出现变更,2014年陷入全国高尔夫球场整顿风暴,数年间28场官司缠身。

长白山公司在高尔夫整顿风暴后出现了巨额亏损,2014年一年内亏损额达8.9亿元,2015年上半年亏损3.4亿元。

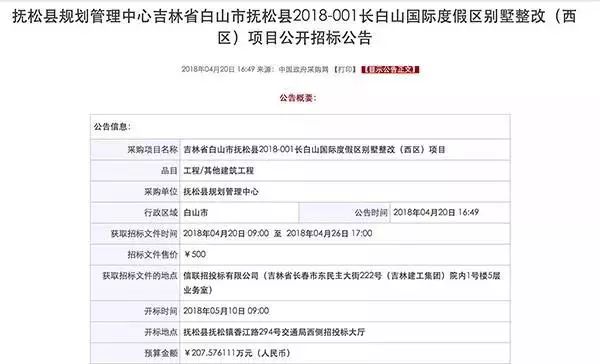

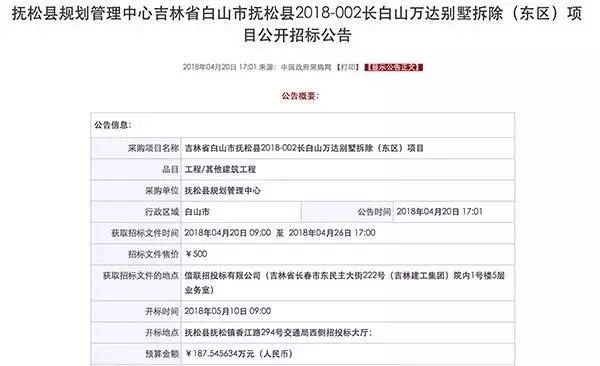

如果你说这些还不能证明长白山项目的失败,那我要说,17年的七月夏日特惠总在出手的13个文旅项目里面,长白山项目并不包含在内。为什么?因为万达早已经不是长白上项目的投资方了!6月15号拆除的别墅也是一个不好看的句号。

长白山项目的三大要害:官司缠身、国家对主营业务的管制、股权交替更迭,全部指向一个方向:万达在这个项目上长期运营能力的不足。

无论是在工程款项的处理上,还是面对长时间内主营产业的调节,抑或是背后资金链条的稳定运作,作为头一批登陆文旅滩头的长白山项目被没有发现的危机一点一点吞噬了。这些都为后来万达其他文旅项目的运作提供了宝贵的经验。

万达后来就有了丹寨小镇!

万达岂是池中物?

到2018年7月3日,丹寨万达小镇开业一周年庆时,小镇全年累计接待游客已达550万人次,丹寨县旅游综合收入达24.3亿元。

而丹寨的成功无非做对两件事:

内容上的成功:挖掘当地文化资源(非遗、民俗)、扩充文旅产品(与多彩贵州地合作);

营销上的成功:轮值镇长的实施来提供持续不断地曝光度!

万达丹寨小镇可以说是在特色小镇领域里,少数民族文化小镇中的标杆!

比起民俗文化,蓝城显然更加关心农业、教育和颐养。

我要让天下人都住上好房子!

——宋卫平

绿城的项目都带了那么几分人情味,而由绿城核心团队组建的蓝城自然也把这份人情味一并带走。

到目前为止,蓝城在全国总共造了十几座小镇,每座小镇的主题各有不同。比如乌镇雅园是颐养、越剧小镇是戏曲,像天使小镇就是全龄段的教育小镇,除基础教育外,还包括闲暇和颐乐教育。其中,颐乐教育会在今年率先落地。

先说和房地产关系最亲近的颐养吧!蓝城打造颐养产品,服务是它的核心,概括起来就是“医食住行、颐乐学为、怡康养护”这12个字。无论是颐乐学院,还是食堂菜场,它们最终都是为了让长者们能在天使小镇,实现更舒心愉悦的生活。