把信中利(833858.OC)的市值从100亿拉到247亿需要多少钱?答案是1000元人民币。

2月28日,信中利宣布停牌。

当天收盘前最后30分钟内总共发生了8笔交易。其中7笔价格都在7.1-7.5元之间,合计交易2.9万股,平均价格为7.2元。如果以这个价格做收盘价,信中利收盘市值93亿元。

然而,14点41分20秒,一笔报价为19.5元,数量100万股,总交易额1950万元的交易改变了一切,该笔交易买方是国融证券北京中关村大街证券营业部,卖方是国融证券上海长江西路证券营业部。

根据股转交易规则:采取协议转让方式的股票,以当日最后30分钟转让时间的成交量加权平均价为当日收盘价。根据这项规则,信中利8笔交易的加权平均价为19.15元。也就是说,信中利当天的收盘价为19.15元,收盘市值247亿元。

100万股信中利,1950万元的交易额,按照万分之五的佣金计算,成本只需要975块钱。如果把买方的佣金也算上,总成本在2000元以内,这就是操控一个百亿市值新三板公司股价所需要的成本。

2月28日14:30-15:00的8笔交易。(数据来源:Choice,读懂新三板研究中心)

诡异的信中利,诡异的协议交易

信中利停牌市值247亿元,这对于公司和汪潮涌都有很大价值。

挂牌前,信中利曾融资9个亿引进外部股东,这批投资者目前成本在每股8元,19.15元的收盘价让大家看起来都赚到钱了。另一方面,2016年,信中利和汪潮涌控制的共青城中源信投资管理合伙企业为了获得深圳惠程(SZ:002168)11.1058%的股份,现金出资16.5 亿元,汪潮涌和李亦非夫妇成为实际控制人。为了完成这笔交易,汪潮涌将其直接间接控制的信中利4.96亿股质押了超过94%,共4.67亿股。

根据《全国中小企业股份转让系统股票转让细则(试行)》第84条:采取协议转让方式的股票,以当日最后30分钟转让时间的成交量加权平均价为当日收盘价。最后30分钟转让时间无成交的,以当日成交量加权平均价为当日收盘价。当日无成交的,以前收盘价为当日收盘价。

四两拨千斤,虽然无法确定谁在操盘信中利的股价,但操盘方对新三板交易规则理解已经非常熟悉。读懂君发现,2月28日的交易只是信中利诡异交易的冰山一角。

2016年12月16日,信中利在转为协议交易后复牌,早盘股价跳空低开,盘中一度暴跌至4元。但收盘时,信中利股价却奇迹般地回到了13.9元,总市值也恢复到了179.31亿元,与停牌前的总市值相当。

“国泰君安证券北京中关村大街营业部”成为最大活雷锋,当天共发生了28次交易,全部以买方的身份出现。在交易时间的最后30分钟,国泰君安证券北京中关村大街营业部,以全天最高价14.1元/股大量吃进信中利,购买金额达3051.24万元。最终,信中利收盘价13.9元。

从2016年12月16日复牌以来,一直到2017年2月28日停牌共有47个实际交易日,几乎每个交易日的最后30分钟,信中利都存在高价、大手笔的“活雷锋交易”。

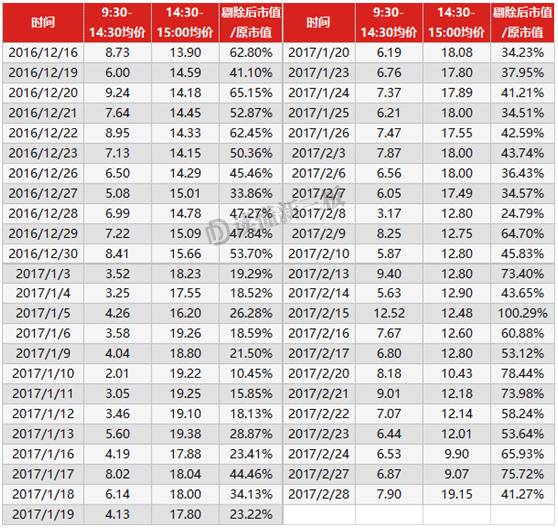

读懂君发现,以14:30为分割,信中利的日常交易价格和收盘价存在着明显异常的差异。47个交易日中,9:30-14:30的交易均价6.44元,14:30-15:00的交易均价15.51元,价格差距达到一倍以上。

47个交易日,收盘价格明显高于平常交易价格。(数据来源:Choice,读懂新三板研究中心)

另一个数据更为直观,47个交易日中,(9:30-14:30的交易均价)/(14:30-15:00的交易均价)的中位数比值只有43.74%,信中利收盘价和正常交易价格存在明显异常已经是不争的事实。

(奇怪的心中里K线图)

47个交易日明细,收盘价格明显高于平常交易价格。(数据来源:Choice,读懂新三板研究中心)

在复牌后的47个交易日中,总共发生了2487次交易,是谁在制造异常价格?根据读懂新三板研究中心的数据,信中利成交价格10元/股以上,单笔成交10万股以上的交易,一共发生了61笔,其中有51笔交易是在14:30-15:00完成。

买卖双方主要集中在以下5个营业部,国融证券北京中关村大街证券营业部、国泰君安证券北京中关村大街营业部、信达证券北京古城路证券营业部、国泰君安证券武汉紫阳营业部、万联证券有限责任公司北京上地创业路证券营业部。

这些营业部之间,存在大量的正常和非正常价格交易。正是因为这些交易,信中利的收盘价长期维持在高位。

交易价格的真实性不容挑战,协议交易规则亟需完善

交易价格的真实性受到威胁,这是对一个交易所基础功能的威胁,交易价格的真实性是不可挑战的。保证市场报价的公允性,提高市场的交易效率一直是交易所和监管方的核心工作。失去交易价格的真实性,新三板就永远只是一个“交易场所”。

新三板协议交易总会隔三差五上头条,比如人尽皆知的“宁波水表乌龙指事件”。虽然乌龙指当事人损失惨重,但对于整个市场正常运行并无妨碍。危害更大的是一些隐蔽性很强的交易,这些交易让个股的收盘价长期明显失真,误导二级市场投资者,老牌私募信中利的股价走势只是一个典型。

在交易时间,两个账户之间做对手盘交易,可以约定前一收盘日50%-200%任意价格交易,这些交易同样会在盘面显示,并且和正常交易没有任何区别。在计算收盘价格时,这些交易被视作正常交易计算在内。更准确的说,这些对手盘交易在目前新三板协议转让规则下,就是正常交易。

以上的交易规则,完美的违反了沪深交易所对于大宗交易的多项重要规定。在沪深交易所的规定中,大宗交易和正常交易泾渭分明,大宗交易均在盘后进行,不显示在盘面中,也不计入收盘价,只有在交易所网站和行情软件F10中能单独查询到。

这是专门为股价操纵而生的漏洞。这些交易隐蔽性极高,诱导性极强,除非“一分钱交易”或者“宁波水表乌龙指”这样明显异常的价格,否则在投资者看来,不会有任何区别。

由于不需要和市场作对手盘,所以操作的成本极低,只需要像正常交易一样支付券商的佣金。只要有一定的库存股票,你可以在盘面画出任意一家协议交易公司的K线图。

A股市场,操纵市场受到处罚屡见不鲜。今年1月,徐翔案宣判,徐翔因操纵证券交易价格和交易量判处5年半,罚款110亿元。

2017年2月,证监会鲜言操纵多伦股份( 600696.SH ,2015年5月更名为匹凸匹)价格一案,正式作出行政处罚,没收违法所得5.78亿元,并处以5倍罚款28.92亿元,总共罚没34.7亿元;鲜言并被处以终身市场禁入。此案成为证监会执法以来罚没款金额最大的案件。

新三板迄今为止除了2015年“中山帮”事件外,还没有人因为操纵市场价格而受到股转系统的监管。

读懂君期待股转尽快完善协议交易制度,这是为迎接一个全新的新三板市场应该做的重要准备之一。

免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但读懂新三板及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。