12月2日美国参议院以51票对49票通过了共和党税改法案,只需国会调和两院分歧、两院投票,总统就能签字、立法。这可谓特朗普税改的重大胜利。

然而这么“好”的政策,为什么有49票反对?

芝加哥IGM小组展开的对42位经济学家的调查中,只有一位认为税收法案将令“GDP远远好于现状”。而联合税务委员会(JCT)出台了参议院法案的动态分数显示,未来十年的税收成本将超过1万亿美元,对GDP年增长率的贡献不到0.1个百分点,长期的产出效应可能会更小甚至是负面的。

我们用一句话总结特朗普税改对中国的影响:中国的应对不是减税,事实上现在税制的刚性结构也减不了,中国的选择是维持信用紧缩、降低地租,事实上这也是减少宏观税负。

余下的部分,我们将从公平与效率两个方面审视此次特朗普税改方案对美国经济增长的长期影响。

公平

经济发展停滞时,财富分配不平衡将会成为主要问题。

这种不均主要体现在贫富差距,以及企业与个人收入的分配上。1980年以来,相对于英法,美国的贫富差距拉大更加明显。目前,美国前1%人群占有近40%财富,这个数字在1980年之前是25%。

图1:美国(深红)Top1% 人群占据约40%财富

资料来源:WorldWealth and Income Database , 天风证券研究所

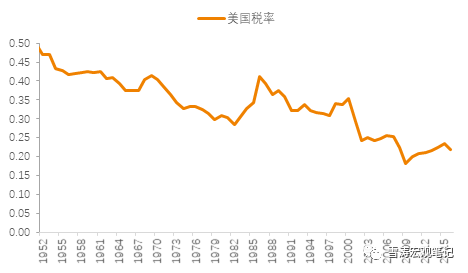

1950年代以来,收入累进税占比国民收入从2%增加到7%。部分增长可以解释为美国的劳动力增长,但主要原因仍是税率:从2%上升到15.3%。同时,企业利润税占比国民收入从5%下降到2%。企业利润的实际税率从1955年的50%下降到如今的22%。

图2:美国平均企业税率

资料来源:BEA,Mattew Klein’s Calculations, 天风证券研究所

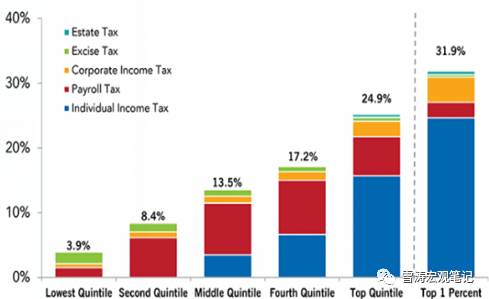

从最终付税者角度来看,

公司税占比中产阶级收入1%左右,占比中高产阶级收入2.5%左右,占比超富裕人群收入7%左右。公司税下降无疑最利好富裕人群。

图3:美国不同阶级及各类税收占比(从左往右对应最贫困到最富有;黄色为公司税)

资料来源:TaxPolicy Center , 天风证券研究所

公司税的下降和个人收入税的增加拉大了贫富差距。

由于富人的消费倾向远低于穷人,贫富差距拉大部分解释了当前美国经济的结构性低通胀。

美国70%的GDP由消费贡献,从这个角度讲,一个真正旨在振兴经济的“工人党”(即共和党,特朗普原话)[1],除了应该增加富人对穷人的财富转移(welfare transfer),还应该把重点放在减少税改对财富分配的扭曲。

但

特朗普的税改其实扩大了这种财富分配的扭曲

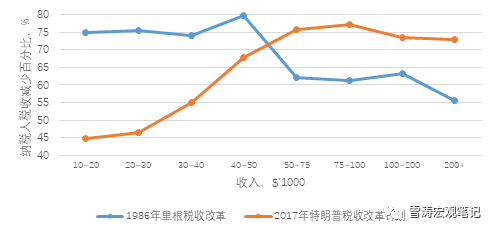

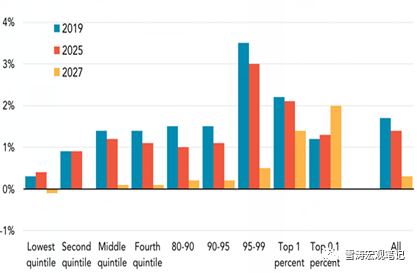

。根据联邦税务委员会和CBO的计算,到2027年,收入在4万到5万美元的人将多缴纳53亿美元的税收,收入在5万到7.5万美元的人将多缴纳40亿美元的税收,而年薪100万美元以上的富人将获得58亿美元的减税,这仅仅是个人税的影响。

图4:里根税改 VS 特朗普税改对不同收入群体的减税效果

资料来源:Joint Connitte on Taxation,Economist.com,天风证券研究所

除了赤字之外,美国政府通过削减公立教育、医保福利、公共交通投资完成对公司和个人(尤其是富人)的减税。这将增加中产和底层人民在这方面的开支并降低他们的实际购买力。

图5:税改议案将大幅增加高收入人群税后收入(从左往右对应最贫困到最富有,纵坐标:税后收入变化)

资料来源:TPC,天风证券研究所

效率

税改既然损失了公平,那么就要追求效率,做大蛋糕或多或少可以缓解贫富差距的矛盾。

共和党所说的“涓滴效应”(trick-down effects:在经济发展过程中并不给予贫困阶层、弱势群体或贫困地区特别的优待,而是由优先发展起来的群体或地区通过消费、就业等方面惠及贫困阶层或地区,带动其发展和富裕,或认为政府财政津贴可经过大企业再陆续流入小企业和消费者之手,从而更好地促进经济增长),其实就是“先富带后富”。

“涓滴效应”能实现美国经济的强力繁荣吗?

我们从此次税改与历史上的减税的比较来看这个问题:

失业率低的时候减税刺激经济是不合时宜的。美联储已在加息抑制资产价格泡沫。由于劳动力市场接近充分就业,美国金融周期也在复苏扩张期,此时加大财政刺激,主要目的不是为了拯救本来就不差的经济,而是为了拯救特朗普政府的信任度。

图6:历史减税阶段GDP vs 失业率走势 (阴影部分为历史减税阶段)

资料来源:WIND,天风证券研究所

降低公司税并不能带来商业投资的大幅增加。

从2000年代初以来,美国GDP税后利润的份额已经几乎翻了一番,对投资率没有任何有利的影响;英国自2008年以来逐步将公司税率从30%降至19%,但结果显示,没有明确的投资收益,降低公司税率仅仅是股东的意外收获:公司选择回购股票或提高股利分发减税获得的现金。

图7:公司税率(深蓝)vs 公司税收入(浅蓝) vs 总商业投资占GDP比例(橘色)

资料来源:Peterson Institute for International Economics,天风证券研究所

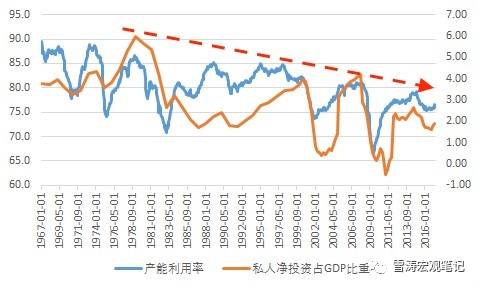

如果问题是资金投入不足,那么降低高税率,同时减少股息、利息和资本利得税,对促进私人财富集中可能是有意义的。但是,这似乎不是美国今天面临的问题。

图8:产能利用率vs 私人净投资占GDP 处于下降通道

资料来源:BEA,FED Reserve ,天风证券研究所

对企业层面减税的假设是当前经济低增长的主要原因是供给不足,但在低利率的环境下企业选择回购而不是投资,表明问题是需求疲软,而不是紧张的财务状况。

图9:低利率环境下并没有帮助美国私人部门信贷余额增长

资料来源:WIND,天风证券研究所

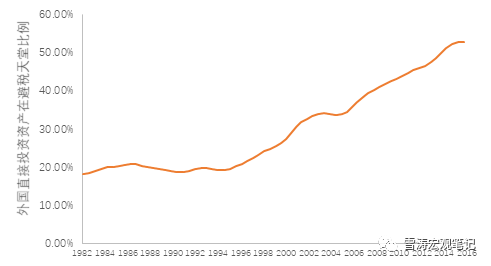

与此同时,企业在资产负债表上的现金比以往任何时候都多,这是他们选择留在海外避税天堂的原因。今天,大约一半的美国企业利润来自避税天堂,如百慕大、英国加勒比海岛、爱尔兰、卢森堡、荷兰、新加坡和瑞士等。

图10:美国的外国直接投资资产的一半以上在七个避税天堂中

资料来源:BEA,Mattew Klein’s Calculations,天风证券研究所

如何解决美元滞留海外避税的问题?

特朗普税改认为应降低企业税率,鼓励企业不要离岸。

但是领土征税制度(territorial approach)可能反而增加了转移海外利润和活动的动力。国会现在的税收立法将从根本上改变美国跨国公司的外国利润征税方式。从全球 (global approach)到地域 (territorial approach)制度将鼓励美国就业和工厂的离岸外包。

在目前全球体系的做法下,美国公司的外国子公司所赚取的所有利润只有当他们被遣返回国的时候都要由美国以35%的税率征税,而在共和党建议采取的领土体系下,美国不会对在外国赚取利润的美国公司征税,而由所属国按照当地税率进行征税,这解决了双重征税的问题,但令美国跨国公司将有很大的动力将设施和利润转移到低税率的司法管辖区例如瑞士,仅支付8%的税率。

美国众议院和参议院的议案都试图通过采用最低美国税率来防止这样的避税,具体而言:最低税率为10%,适用于美国公司的海外利润总额,扣除国会认定的公司的“常规”回报。不幸的是,这个方案难有成效。

首先,参、众议员法案都采取综合的方法来确定一家美国跨国公司的外国利润的外国税收是否超过规定的最低税率。

美国公司可以通过在某些国家缴纳的高税率抵消在其他国家的低税率。

其次,拟议的最低税率太低。10%的最低税率显然比建议的美国20%的企业税率更能吸引企业‘出海’。

第三,最低税率仅仅应用于公司的超额收益–超过法案所认定的“常规”收益。

而且,这些法案随意地将“常规”收益定义为公司在海外有形资产的特定百分比,这将给美国公司动力把美国的有形资产(工厂,设备和类似的实物资产)转移到国外。

即使海外公司寄回美元,这笔资金更可能流入股票回购而不是投资。

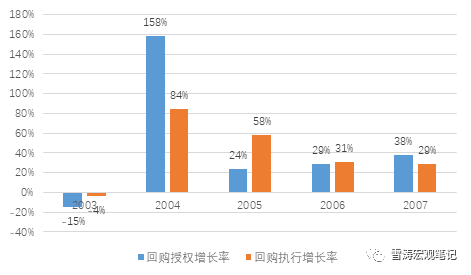

在利润已经接近历史最高水平的时候,减税带来的额外资金更有可能进入股票回购,尤其是大公司(共和党税改计划的主要受益者)。2004年小布什的美国本土投资法案(Homeland Investment Act, HIA)中,包含了一项对于将海外收益汇回美国国内的“免税期”条款:对于汇回国内的海外收益,其将一次性征收5.25%的税率(而不是35%的联邦法定税率)。

图11:2004年“免税期”条款后股票回购授权、执行情况

资料来源:Goldman Sachs Global Investment Research,天风证券研究所

该项法律的实行使得美国企业将其海外总收益的10-20%汇往美国国内,导致标普500在2004年的回购执行上升了84%,在2005年上升了58%。与股票回购执行上升相伴的是,公司回购宣布数也得到提高。同时,2004及2005年相应的股票分红及并购也得到增长。但是这种增长在“免税期”条款到期后下降。

“海外收益回流并未引起国内投资、就业、研究开支的增加。而每新增回流的1美元当中,有0.6-0.92美元都被发放给股东—即使监管明文禁止”[2]。而坐拥大量金融资产的”富人们”和大型跨国企业们则继续成为体制的主要受益者。

根本问题在哪儿?

美联储主席耶伦提到:“缓慢恶化”的生产率增长将继续阻碍美国的长期前景,抑制实际工资增长的潜力。可惜的是,此次税改并没有实际措施可以真正鼓励投资。

2000年科技泡沫过后,由于担心陷入如日本一样的经济停滞,西方决策者使出浑身解数,降利率、削减税收并扩大公共开支,这些政策似乎只是导致更为严重的资源错误配置,资金流入房地产市场、金融业,在欧洲则表现为流入公共开支领域,资金没有进入生产性投资领域,潜在经济增长率持续放缓[3]。

图12:美国劳动生产率趋于平坦

资料来源:Wind,天风证券研究所

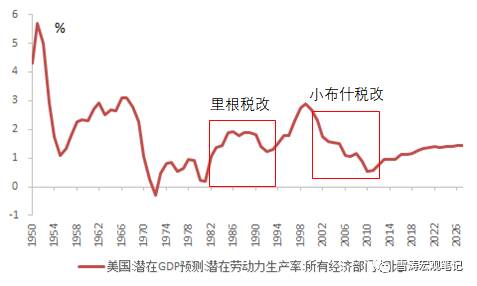

里根税改的成功一是由于调整了个人税收结构(对穷人减税更多)促进了消费,二是因为税改期恰巧是劳动生产率大跃进的时期,而劳动生产率与科研支出息息相关。1970-1980年美国虽然处于痛苦的滞涨中,其研发增速却增加到15%左右,而现在这一数字仅仅在5%。

图13:美国研发支出同比增速

资料来源:WIND,天风证券研究所

真正能带来生产率提升的是教育和基础设施以及创新等领域的进一步投资[4]。然而在这些领域特朗普税改回应的是:

1)两院税改计划均剑指那些获得捐赠超过25万美元/每个学生的大学,他们在今后将不得不从投资收益里多缴纳1.4%的税。

这将主要影响一小部分获得捐赠超过10亿美元的院校机构,比如HYMP这类藤校等级的美国名校。

2)按照众议院的版本,本科生和研究生会因为学生贷款和学费被征税,参议院版本保留了学生贷款利息扣除。

对高校捐助和学生贷款的征税将提高从事研究和开发的成本。

面临民粹主义、狭隘的民族主义和经济问题政治化这三座大山,政治家往往被短期民意绑架、被政治程序锁定,不敢突破意识形态束缚,这几乎是普遍的行为模式,这一点在最近的希腊危机中表现得最为明显。

为了18年底的中期选举,特朗普税改虽然高效推进但并没有仔细考虑真正可持续的经济增长模式,公平(短期内提振消费)与效率(长期经济引擎)尽失,而是任性得将税改带来的财政赤字扔给继任者。

从最新的路透社/益普索调查看,共和党的税改计划在全国并不受欢迎——29%的美国人支持,49%的人反对。从党派细分来看,59%的共和党受访者支持该计划,而82%的民主党人则反对。政治上的献媚反而不受待见。

未来关注参议院和众议院的版本和解是否对富人的奢侈待遇有所限制,以及对海外美元回流用途有更好的规划,中立的共和党人应该为此努力。

引用:

[1]“You’re going to havea worker’s party. A party of people that haven’t had a real wage increase in 18years, that are angry.” Donald Trump described the Republican Party he imaginesin five or 10 years, during an interview with BloombergBusinessweek’s Joshua Green.

[2] Unintended consequences of the homeland investment act, 2010,D. Dharmapala

[3]货币放水的尽头:还有什么能拯救停滞的经济【英】Stephen D.King

[4]耶伦2017年11月29日在国会联合经济委员会就美国经济前景发表的证词陈述