短视

这周债市大跌,

10

年国债一周跌去近

1

块,收益率破了

3.8

心理整数关口至

3.83

,期货两阴夹一阳,短期走势令人担忧,仿佛有重走去年

12

月悲惨路线的冲动。

19

大之后,市场对经济持续强劲充满了信心,这周公布的规模以上工业企业利润增速较上月继续加快,股市也站稳

3400

点,同时海外经济也有所走强,

10

月欧元区

PMI58.6

创多年新高,本周欧洲央行宣布缩减

QE

至每月

300

亿,海外债市收益率近期也都在上行通道上

。另外市场还对持续性的金融监管感到担忧,周四中财办杨伟民在新闻发布会上介绍新目标时,提到再过三年中国将全面建成小康社会,强调了全面建成小康社会的三大攻坚战,其中包括了指向金融风险的

"

防范化解重大风险

"

,短期看市场的确利空压力较大。但稍微放长点看,年后央行即将降准,而跨年之前央行已经进行了

500

亿

63

天逆回购投放跨年资金,以表明维稳资金面的态度,而后明年一旦降准,市场的资金成本将明显摊低。另外

央行参事盛松成周五称,明年

M2

增速有可能回到

10%

以上,因金融去杠杆取得明显成效,明年这个因素不会像今年这样明显,意味着去杠杆政策的确接近尾声。再看国债

3.83

的收益率,考虑免税价值推算税前收益已接近

4.8

,已处于历史高位,中长期的配置价值凸显。

资金面观察

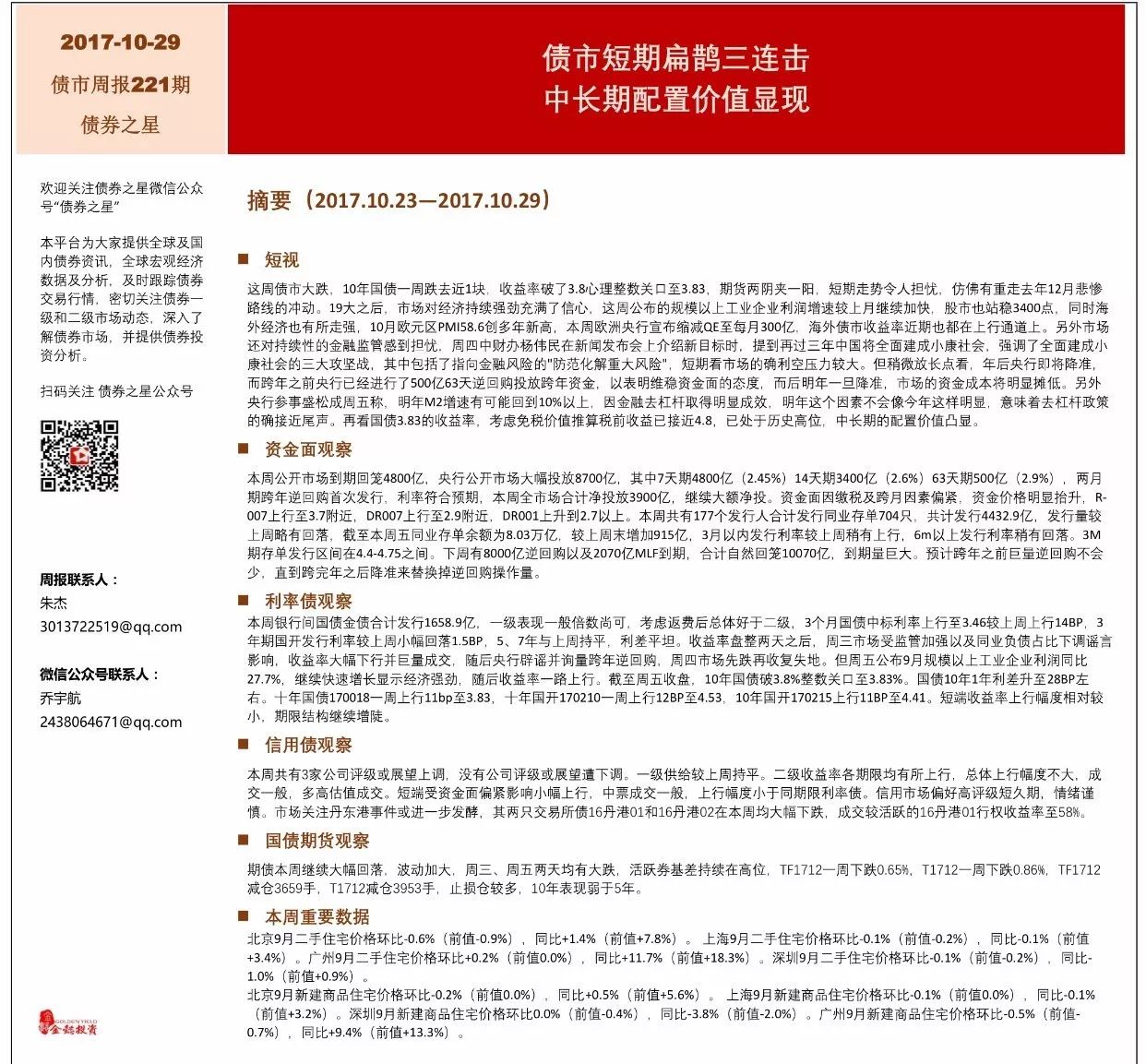

本周公开市场到期回笼

4800

亿,央行公开市场大幅投放

8700

亿,其中

7

天期

4800

亿(

2.45%

)

14

天期

3400

亿(

2.6%

)

63

天期

500

亿(

2.9%

),

两月期跨年逆回购首次发行,利率符合预期,

本周全市场合计净投放

3900

亿,继续大额净投

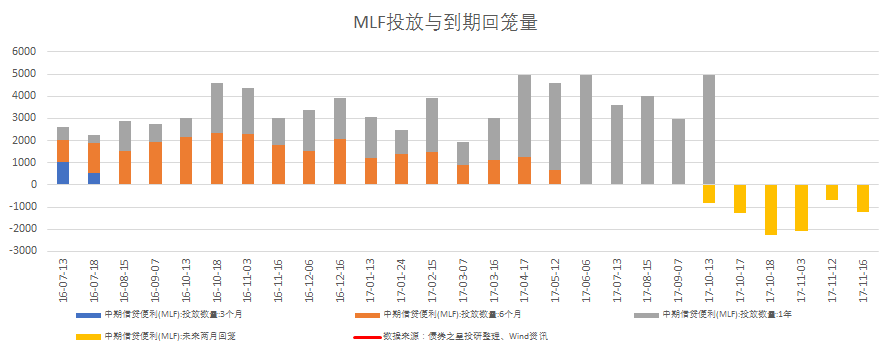

。资金面因缴税及跨月因素偏紧,资金价格明显抬升,

R-007

上行至

3.7

附近,

DR007

上行至

2.9

附近,

DR001

上升到

2.7

以上。

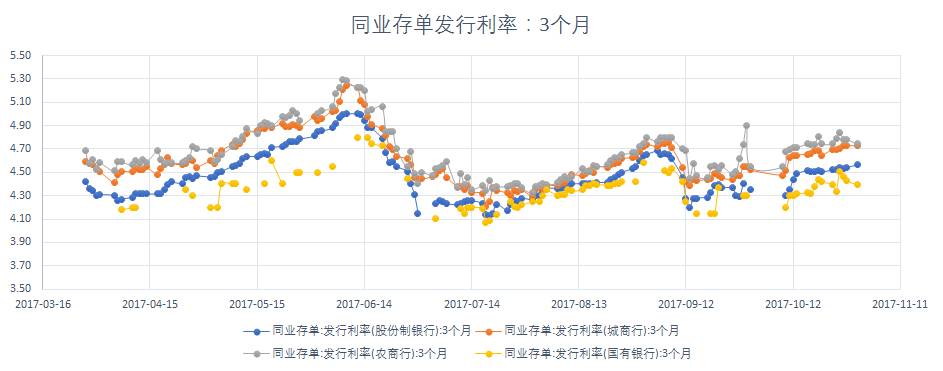

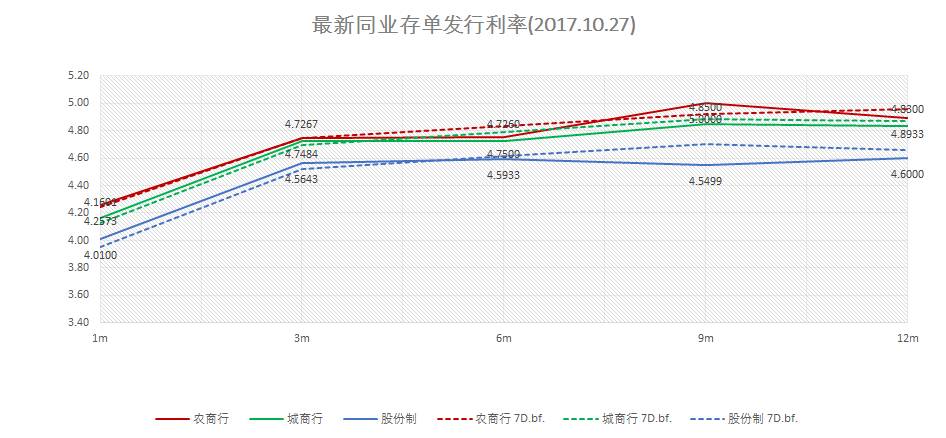

本周共有

177

个发行人合计发行同业存单

704

只,共计发行

4432.9

亿,发行量较上周略有回落,截至本周五同业存单余额为

8.03

万亿,较上周末增加

915

亿,

3

月以内发行利率较上周稍有上行,

6m

以上发行利率稍有回落。

3M

期存单发行区间在

4.4-4.75

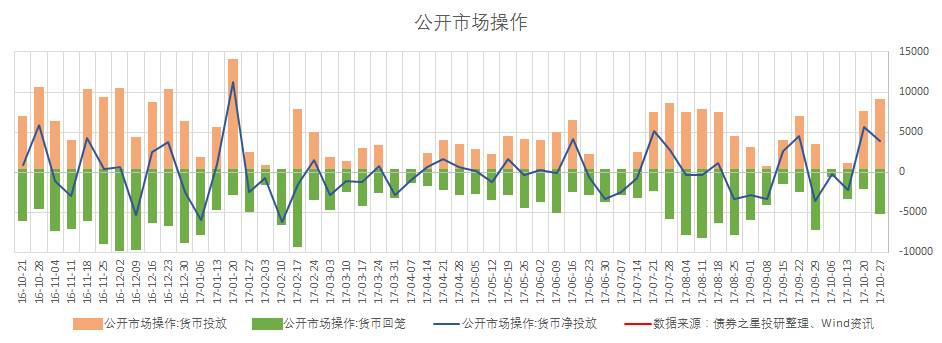

之间。下周有

8000

亿逆回购以及

2070

亿

MLF

到期,合计自然回笼

10070

亿,到期量巨大。预计跨年之前巨量逆回购不会少,直到跨完年之后降准来替换掉逆回购操作量。

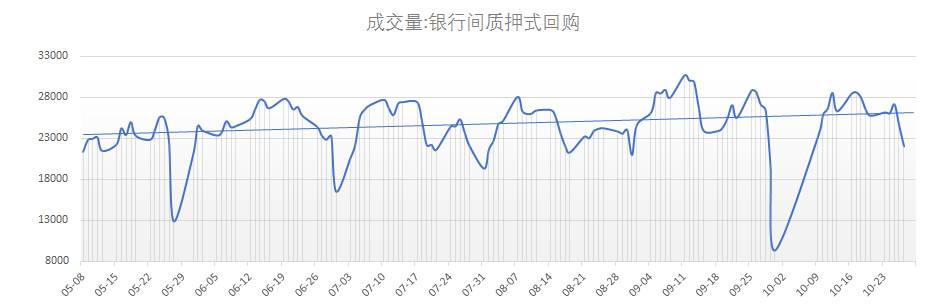

2

、银行间质押式回购利率

本周资金面因缴税及跨月因素偏紧,资金价格明显抬升,

R-007

上行至

3.7

附近,

DR007

上行至

2.9

附近,

DR001

上升到

2.7

以上。

3

、同业存单发行

本周共有

177

个发行人合计发行同业存单

704

只,共计发行

4432.9

亿,发行量较上周略有回落,

截至本周五

同业存单余额为

8.03

万亿,较上周末增加

915

亿,

3

月以内发行利率较上周稍有上行

,

6m

以上发行利率稍有回落。

3M

期存单发行区间在

4.4-4.75

之间。

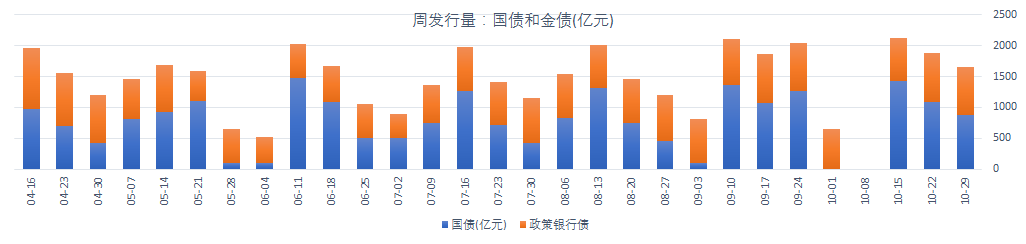

利率债观察

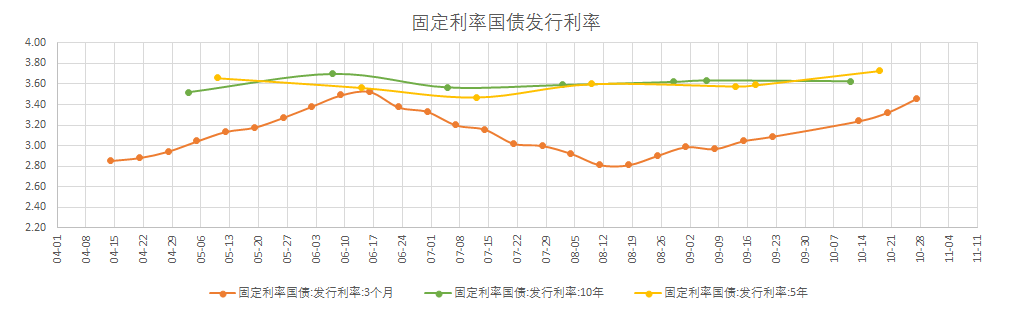

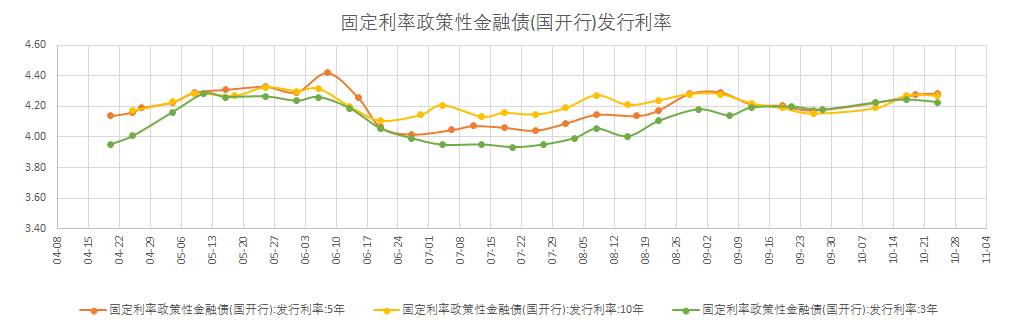

本周银行间国债金债合计发行

1658.9

亿,一级表现一般倍数尚可,考虑返费后总体好于二级,

3

个月国债中标利率上行至

3.46

较上周上行

14BP

,

3

年期国开发行利率较上周小幅回落

1.5BP

,

5

、

7

年与上周持平,利差平坦。

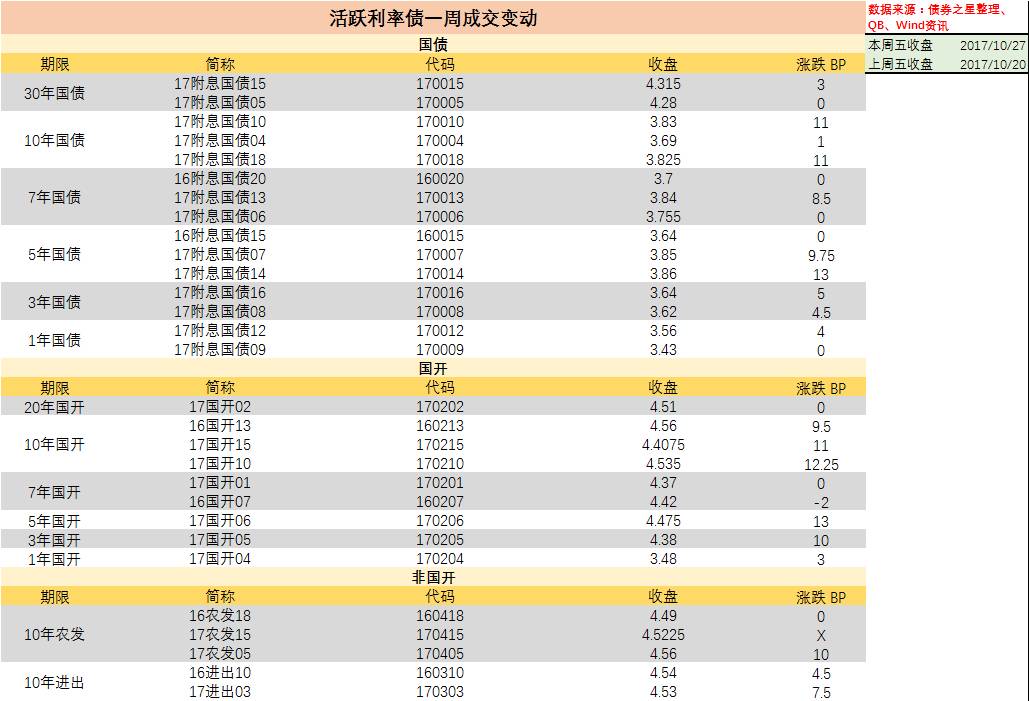

收益率盘整两天之后,周三市场受监管加强以及同业负债占比下调谣言影响,收益率大幅下行并巨量成交,随后央行辟谣并询量跨年逆回购,周四市场先跌再收复失地。但周五公布

9

月规模以上工业企业利润同比

27.7%

,继续快速增长显示经济强劲,随后收益率一路上行。截至周五收盘,

10

年国债破

3.8%

整数关口至

3.83%

。国债

10

年

1

年利差升至

28BP

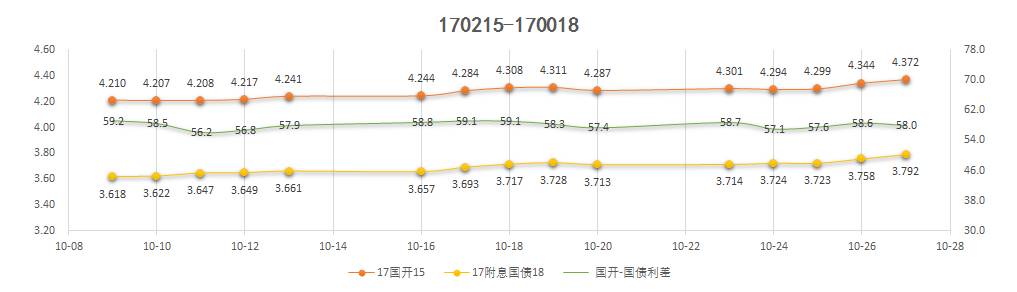

左右。十年国债

170018

一周上行

11bp

至

3.83

,十年国开

170210

一周上行

12BP

至

4.53

,

10

年国开

170215

上行

11BP

至

4.41

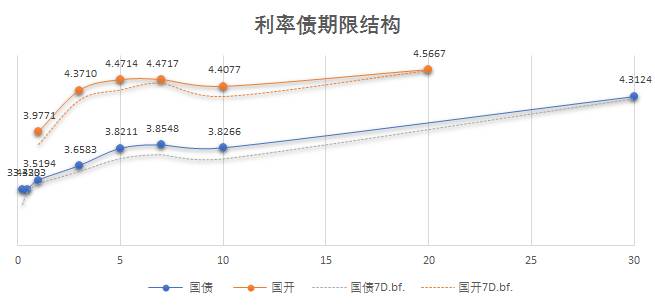

。短端收益率上行幅度相对较小,期限结构继续增陡。

1

、利率一级发行

本周银行间国债金债合计发行

1658.9

亿,

一级表现一般

倍数尚可

,考虑返费后总体好于二级,

3

个月国债中标利率上行至

3.46

较上周上行

14BP

,

3

年期国开发行利率较上周小幅回落

1.5BP

,

5

、

7

年与上周持平,利差平坦。

【

离岸主权美元债发行

】:

此次离岸主权债发行为

04

年以来时隔

13

年后的一次发行,此次发行共获得

220

亿美元认购,是计划发行额

20

亿美元的

11

倍,其中,

5

年期美元债收益率为

2.196%

较同期美债高出

12BP

,

10

年期美元债收益率

2.687%

较同期美债高出

22BP

。

2

、利率二级市场

收益率盘整两天之后,周三市场受监管加强以及同业负债占比下调谣言影响,收益率大幅下行并巨量成交,随后央行辟谣并询量跨年逆回购,周四市场先跌再收复失地。但周五公布

9

月规模以上工业企业利润同比

27.7%

,继续快速增长显示经济强劲,随后收益率一路上行。截至周五收盘,

10

年国债破

3.8%

整数关口至

3.83%

。国债

10

年

1

年利差升至

28BP

左右。十年国债

170018

一周上行

11bp

至

3.83

,十年国开

170210

一周上行

12BP

至

4.53

,

10

年国开

170215

上行

11BP

至

4.41

。短端收益率上行幅度相对较小,期限结构继续增陡。

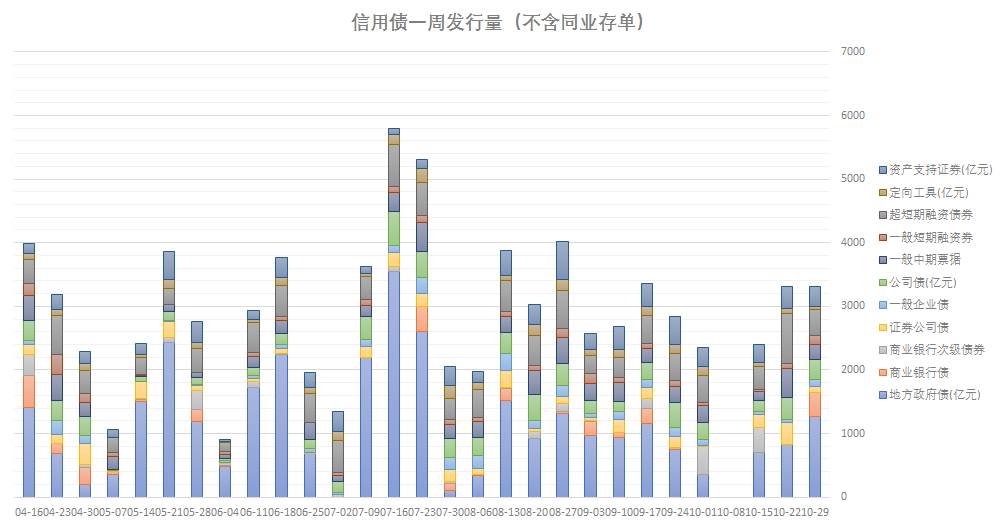

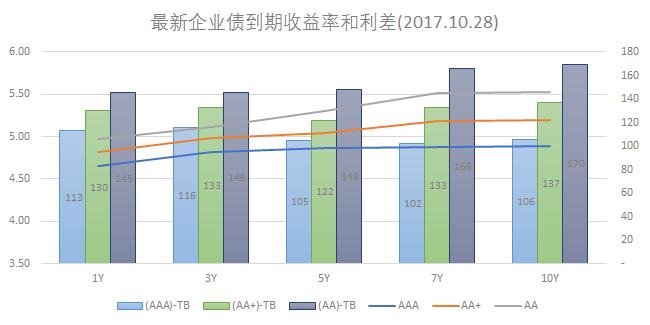

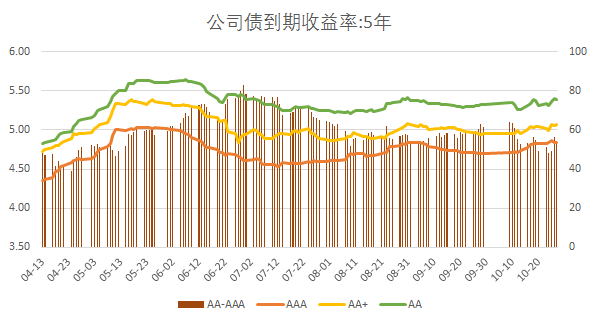

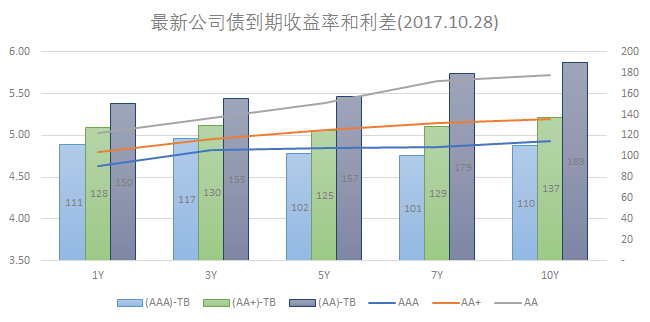

信用债观察

本周共有

3

家公司评级或展望上调,没有公司评级或展望遭下调。一级供给较上周持平。

二级

收益率各期限均有所上行,总体上行幅度不大,成交一般,多高估值成交。短端受资金面偏紧影响小幅上行,中票成交一般,上行幅度小于同期限利率债

。信用市场偏好高评级短久期,情绪谨慎。

市场关注

丹东港事件或进一步发酵

,

其两只交易所债

16

丹港

01

和

16

丹港

02

在本周均大幅下跌,成交较活跃的

16

丹港

01

行权收益率至

58%

。

1

、评级调整

本周共有

3

家公司评级或展望上调,没有公司评级或展望遭下调。

市场关注的信用事件:

丹东港事件或进一步发酵

:

近两周公司面临三期合计

30.6

亿债券到期,分别是周二到期的

15

亿

14

丹东港

PPN004

,周五到期的

5.6

亿私募债

16

丹东港,以及下周一面临全部回售的

10

亿

14

丹东港

MTN001

。其两只交易所债

16

丹港

01

和

16

丹港

02

在本周均大幅下跌,成交较活跃的

16

丹港

01

行权收益率至

58%

。

2

、信用债发行量

本周信用一级供给较上周持平。

3

、信用债二级

本周信用债收益率各期限均有所上行,总体上行幅度不大,成交一般,多高估值成交。短端受资金面偏紧影响小幅上行,中票成交一般,上行幅度小于同期限利率债

。信用市场偏好高评级短久期,情绪谨慎。

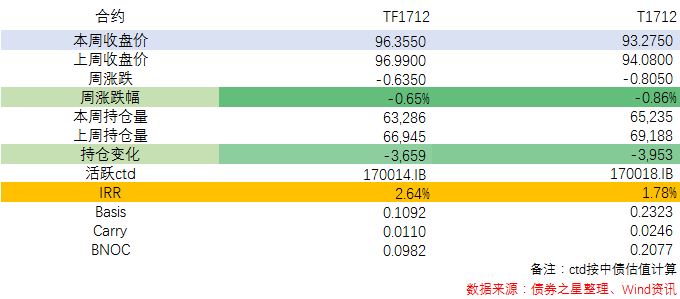

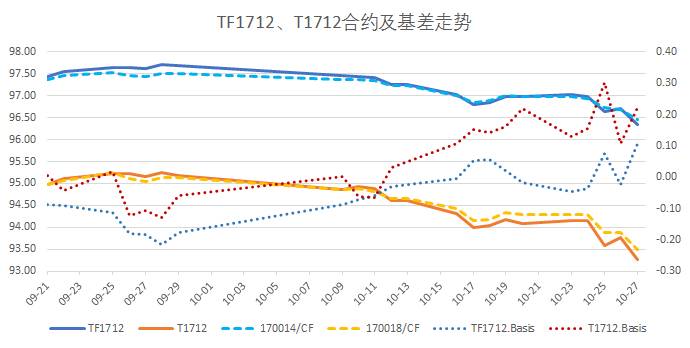

国债期货观察

期债本周继续大幅回落,波动加大,周三、周五两天均有大跌,活跃券基差持续在高位,

TF1712

一周下跌

0.65%

,

T1712

一周下跌

0.86%

,

TF1712

减仓

3659

手,

T1712

减仓

3953

手,止损仓较多,

10

年表现弱于

5

年。

一周重要数据

北京

9

月二手住宅价格环比

-0.6%

(前值

-0.9%

),同比

+1.4%

(前值

+7.8%

)。上海

9

月二手住宅价格环比

-0.1%

(前值

-0.2%

),同比

-0.1%

(前值

+3.4%

)。广州

9