![]()

我们每天为专业投资者提供市场最新动态、部委政策、行业研究、事件型主题投资策略,捕捉热点机会。我们的读者包括各大机构大佬、买卖方分析师、公私募基金经理、各路游资等专业投资者!

“下款就卸APP,没有钱嘛,肯定要逾期啊,凭本事借的钱为什么要还?下了款就像发工资,逾期的感觉比正常还款的感觉好多啦……”

欠了两三万网贷还不起了怎么办?

在知乎上,有位面临毕业的网友发帖称:大二时候被骗,欠了网贷两万多。生活费所有的钱全部还,还是无底洞。这几个月顶住各种催收压力,现在快要崩溃了。不能也不敢告诉家里,又面临毕业问题。从小都挺乖的,不知道该怎样解决这个事,真的不想一蹶不振但是感觉走投无路。

接下来的回复让人大跌眼镜。

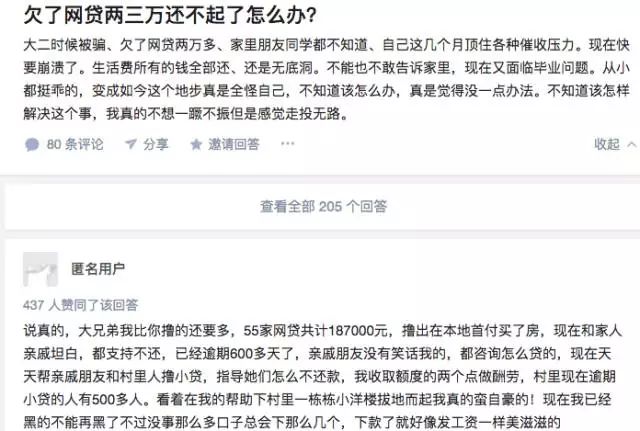

在跟帖里面,有个匿名用户的回答得到了500多个赞,以及500多条评论,他声称自己从50多个平台贷到了十几万,在当地买房付了首付,而且坚持欠钱不还。

55家网贷共计187000元,撸出在本地首付买了房。

现在和家人亲戚坦白,都支持不还,已经逾期600多天了,亲戚朋友没有笑话我的,都咨询怎么贷的。

现在天天帮亲戚朋友和村里人撸小贷,指导她们怎么不还款,我收取额度的两个点做酬劳,村里现在逾期小贷的人有500多人。

看着在我的帮助下村里一栋栋小洋楼拔地而起我真的蛮自豪的!

现在我已经黑的不能再黑了不过没事那么多口子总会下那么几个,下款了就好像发工资一样美滋滋的!

随后,这位网友放上了平时撸口子的近百家平台APP截图。

(知乎上其中一页APP截图)

这个是我平时撸的口子,下款就卸载App!

有时候逾期的感觉还挺好的,像我们这些无所事事的人还多了一大群可以唠嗑的人,给无趣的生活增添了几分色彩。

凭本事借的钱!为什么要还。没有钱嘛,肯定要逾期啊,不逾期没有钱用,这辈子都不可能还钱的,做生意又不会做,就是靠撸一点小贷才可以维持得了生活。

逾期的感觉比正常还款的感觉好多啦,在家里一个人很无聊,只有逾期了才可以接到催收的电话陪我聊天。

催收的老哥个个都是人才,又会吹牛又会吓唬人,哇呜,我超喜欢逾期的啦!

这里再给大家说说小贷处理逾期的方式分别为:

轰炸通讯录、恶意中伤父母和借贷者、骚扰好友。

发虚假起诉信上门一般都是骗人的,不要和我说上门催收,全部都是假的!

除了这些小贷根本没招了,硬的不行接下来就是来软的各种撒娇,扮惨,减免利息,这招不行最后直接商量还本金不要利息,如果还是不还对方就没法了。几乎所有小贷都是这些方法。

来源:P2P评论综合知乎 作者:肖昀

声明:文章不构成投资建议,转载请注明出处

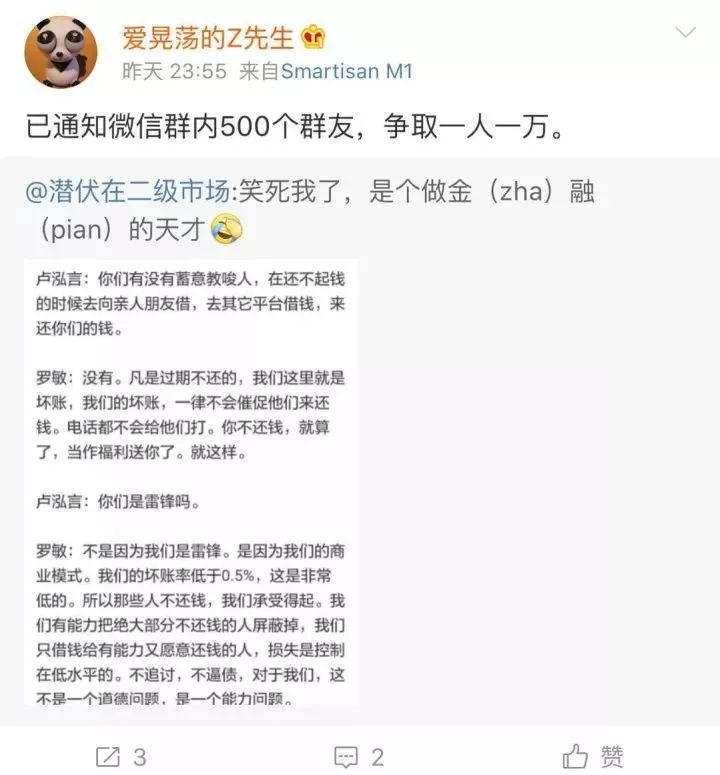

延伸阅读《用户借钱不还,就当福利送了!趣店CEO的回应,让我马上集结了500人杀入网贷平台…》节选,来源:首席财经官(shouxicaijingguan),作者:李小白

在美国纽约证券交易所上市的趣店兴奋还不到一分钟,就被国内媒体铺天盖地的质疑声给吞没了。

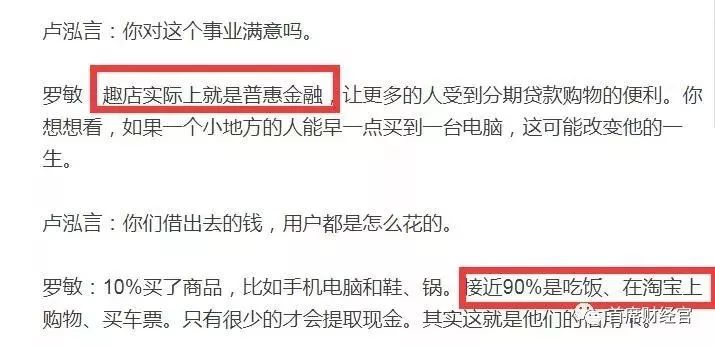

一些人认为趣店上市是非常讽刺的,因为它短短一年之中就从从亏损2.33亿到盈利9.74亿是很不正常的,这个不正常就因为高利率的贷款借给了消费水平超过其消费能力的低收入群体。

于是就和八卦明星黑料似得,朝阳区群众将趣店八了个底朝天,有作为校园贷的“黑历史”、有人说抱了蚂蚁爸爸的大腿、也有人说这事高利贷。

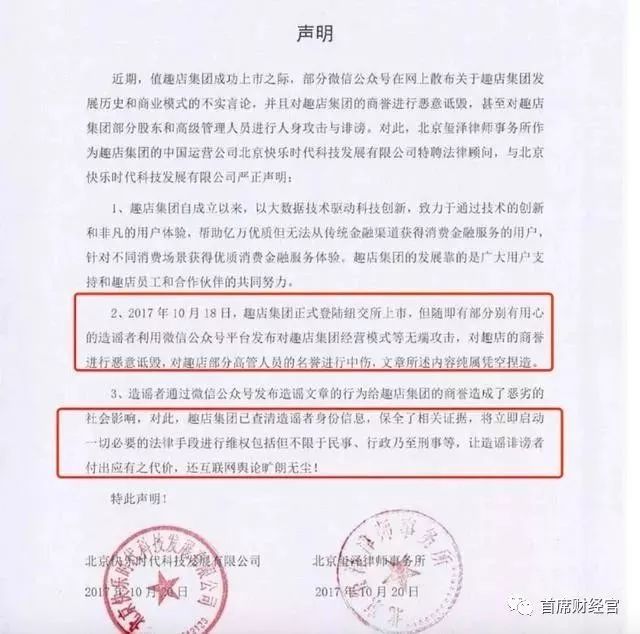

一篇《揭开趣店上市面具:一场出卖灵魂的收割游戏》更是将趣店推上了风口浪尖,一怒之下,趣店集团直接将其举报,当天下午竟然严正声明,甩了一纸律师信出来:

声明称,“趣店集团正式登陆纽交所上市,但随即有部分别有用心的造谣者利用微信公众号平台发布对趣店集团经营模式等无端攻击,对趣店的商誉进行恶意诋毁,对趣店部分高管人员的名誉进行中伤,文章所述内容纯属凭空捏造。”

昨晚(10月22日),CEO罗敏又接受了科技专栏作者程苓峰的采访,回答了一些问题,结果……空气都突然安静了。1

罗CEO在专访中是这样回应的:

看到这一段,李小白真的眼泪止不住的流,这哪是做企业啊,这家靠借贷起家的良心公司,说实在还不了就不用还了,这就是大慈善家啊。

微博也炸了。

这届网民表示很生气,特么的又骗我去借钱!!

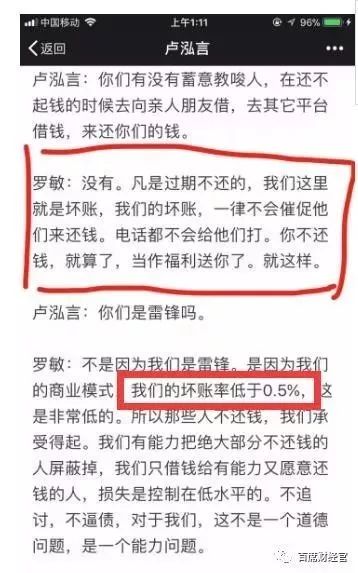

一石惊起千层浪,有人在这篇专访下,疯狂的质疑趣店CEO罗敏,但是人家也没有在怕,问一答一:

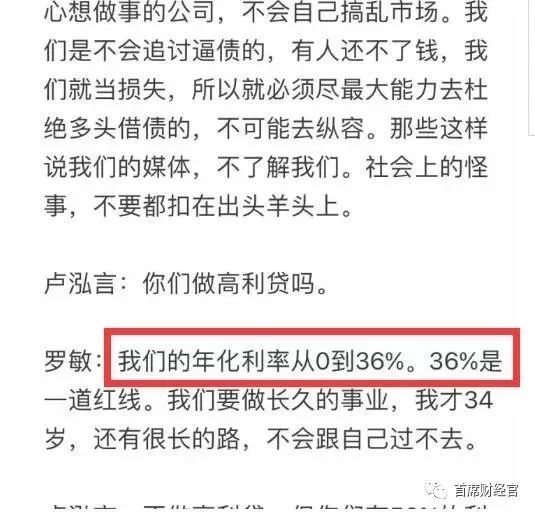

问:你们的高利率是怎么回事?

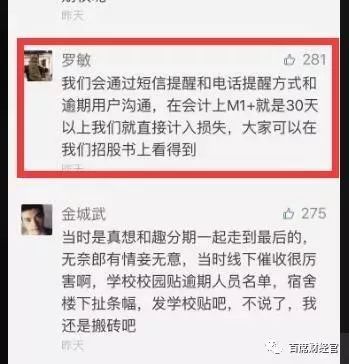

问:逾期用户怎么催收?

问:前员工说趣店卸磨杀驴,说好的期权都没有。

问:坏账率那么低,请问这么神兵天降的风控是怎么做到的?

看起来诚意满满,但是仔细想想,罗CEO每一句话都不在点上嘛……

比如问”是不是借钱给了学生“,人家说“一旦我们发现这个人是学生,就拒绝借钱”(不能假装都没发现?)

被问到“有没有教唆人在还不起钱的时候多方借钱”,他回答“不催款,当福利送了”(李小白马上拉上亲朋好友投奔罗CEO的怀抱)

被问到“高利润率’的话题,他又把趣店和京东类比(EXO?你们在财务上是一类型的公司吗)

不说其他的,就说坏账率的问题,李小白严重怀疑罗CEO是不是顺口吹牛B吹出来的,中国银行业2017年上半年坏账率1.74%,罗敏说趣店坏账率低于0.5%????

更好笑的是,现金贷使用的人群多为传统金融机构不愿意借款的人群,用大白话说就是服务的是信用卡都不愿意覆盖的人群,坏账率能做到低于0.5%,基本是业内极低的水平,比信用卡还低!

在上市的第二天,罗敏发布了一封内部信,他在信里讲了一个江西小镇青年揣着2000块钱,只身到北京寻找梦想的过程,说很感激遇到了一个寒门出贵子的时代。

在趣店上真正借贷来实现梦想的人其实并不多,罗CEO也说了,趣店服务的人群是那些被传统机构拒绝的人群,它的原型是来自于欧美的‘Payday Loan’产品,也即发薪日贷款。

这种产品形式在欧美主要是运营于线下,服务的是那些连基本生活开销都难以为维持的群体。

特征和趣店几乎完全一致:小额放款、年化率极高、用户复借率极高。

可是这种方式,在美国也存在巨大的争议,多数媒体对这一产品的评价非常负面,2016年,Google甚至决定在全球范围内禁止Payday Loan类产品的广告投放。

李小白对现金贷或者说趣店这类模式最反感的是,现金贷作为一种次级贷款,按理说应该对风控尤为重视。

但是他们为了争取客户,宁愿牺牲最重要的风控,用高利贷“高利率来覆盖高风险”的传统借贷方式,披着科技的外衣,试图洗白自己。

这样的外衣下,滋生了一大批老赖。对于控制不住消费欲和每月稳定经济来源无法及时还债的人来说,撸口子(以贷养贷)就如同鸦片一样,因为来钱实在太容易了!